Estratégia de Negociação Inteligente G Trend EMA ATR

Visão Geral

Esta estratégia utiliza o indicador G-Channel para identificar a direção da tendência do mercado, combinando EMA e ATR para otimizar os pontos de entrada e saída. A ideia principal é: entrar comprado quando o preço rompe a banda superior do G-Channel e está abaixo da EMA, e entrar vendido quando o preço rompe a banda inferior do G-Channel e está acima da EMA. Simultaneamente, utiliza-se o ATR para definir stops dinâmicos e take profits: stop loss em 2x ATR e take profit em 4x ATR. Essa abordagem permite obter maior lucro em movimentos de tendência, controlando rigorosamente o risco.

Princípio da Estratégia

- Calcular as bandas superior e inferior do G-Channel: Utilizar o preço de fechamento atual, o máximo e o mínimo anteriores para calcular as bandas.

- Determinar a direção da tendência: Observar a relação entre o preço e as bandas do G-Channel para identificar tendências de alta ou baixa.

- Calcular a EMA: Calcular o valor da EMA para o período especificado.

- Calcular o ATR: Calcular o valor do ATR para o período especificado.

- Identificar condições de compra e venda: Quando o preço rompe a banda superior do G-Channel e está abaixo da EMA, acionar compra; quando rompe a banda inferior e está acima da EMA, acionar venda.

- Definir stop loss e take profit: Para posições compradas, stop loss = preço de abertura - 2x ATR, take profit = preço de abertura + 4x ATR. Para posições vendidas, stop loss = preço de abertura + 2x ATR, take profit = preço de abertura - 4x ATR.

- Gatilho da estratégia: Quando as condições de compra ou venda são atendidas, executar a abertura da posição correspondente e configurar os stops/takes.

Vantagens da Estratégia

- Seguimento de tendência: A estratégia utiliza o G-Channel para capturar tendências de mercado de forma eficaz, sendo adequada para movimentos direcionais.

- Stop loss e take profit dinâmicos: O uso do ATR ajusta dinamicamente os níveis, adaptando-se melhor à volatilidade do mercado.

- Controle de risco: Stop loss definido como 2x ATR, limitando rigorosamente o risco por operação.

- Simplicidade: A lógica da estratégia é clara e fácil de usar, adequada para a maioria dos investidores.

Riscos da Estratégia

- Mercado lateral: Em mercados com congestionamento, os sinais frequentes de negociação podem ampliar as perdas.

- Otimização de parâmetros: Diferentes ativos e períodos podem exigir parâmetros distintos; a aplicação cega pode trazer riscos.

- Eventos de cisne negro: Em condições extremas de mercado, a volatilidade intensa pode impedir a execução eficaz do stop loss.

Direções de Otimização da Estratégia

- Filtro de tendência: Adicionar filtros de tendência, como cruzamento de médias móveis, DMI, etc., para reduzir operações em mercados laterais.

- Otimização de parâmetros: Realizar otimização para diferentes ativos e períodos, encontrando a melhor combinação de parâmetros.

- Gerenciamento de posição: Ajustar dinamicamente o tamanho da posição de acordo com a volatilidade do mercado, melhorando a eficiência do capital.

- Estratégia combinada: Combinar esta estratégia com outras estratégias eficazes para aumentar a estabilidade.

Resumo

Esta estratégia constrói um sistema de negociação de seguimento de tendência simples e eficaz utilizando indicadores como G-Channel, EMA e ATR. Pode obter bons resultados em mercados com tendência, mas apresenta desempenho mediano em mercados laterais. As otimizações futuras podem focar em filtro de tendência, otimização de parâmetros, gerenciamento de posição e combinação de estratégias para melhorar ainda mais a robustez e a lucratividade.

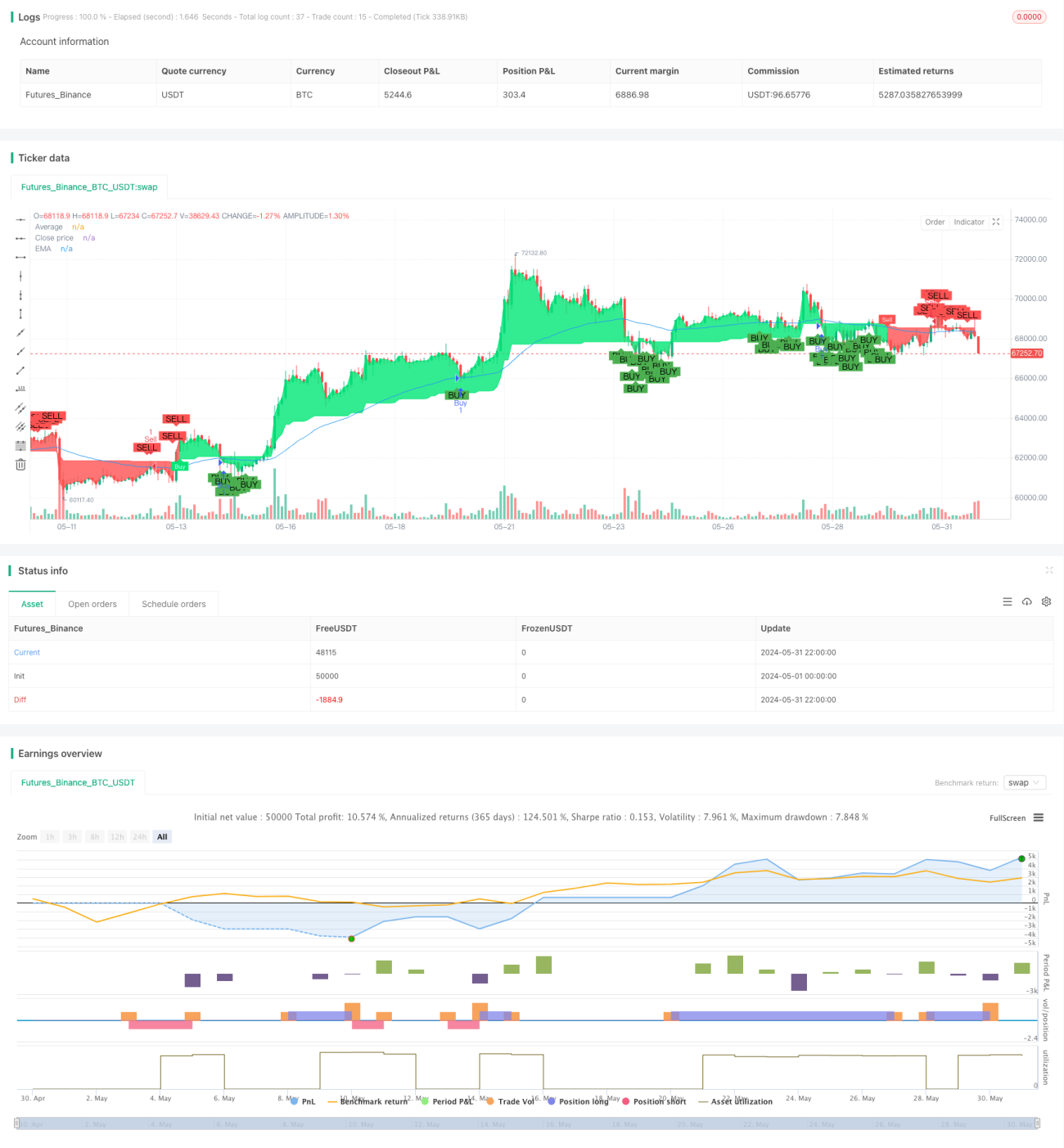

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Full credit to AlexGrover: https://www.tradingview.com/script/fIvlS64B-G-Channels-Efficient-Calculation-Of-Upper-Lower-Extremities/

strategy ("G-Channel Trend Detection with EMA Strategy and ATR", shorttitle="G-Trend EMA ATR Strategy", overlay=true)

- 1