Estratégia de breakout intradia baseada nos pontos altos e baixos do gráfico de candlestick de 3 minutos.

Visão Geral

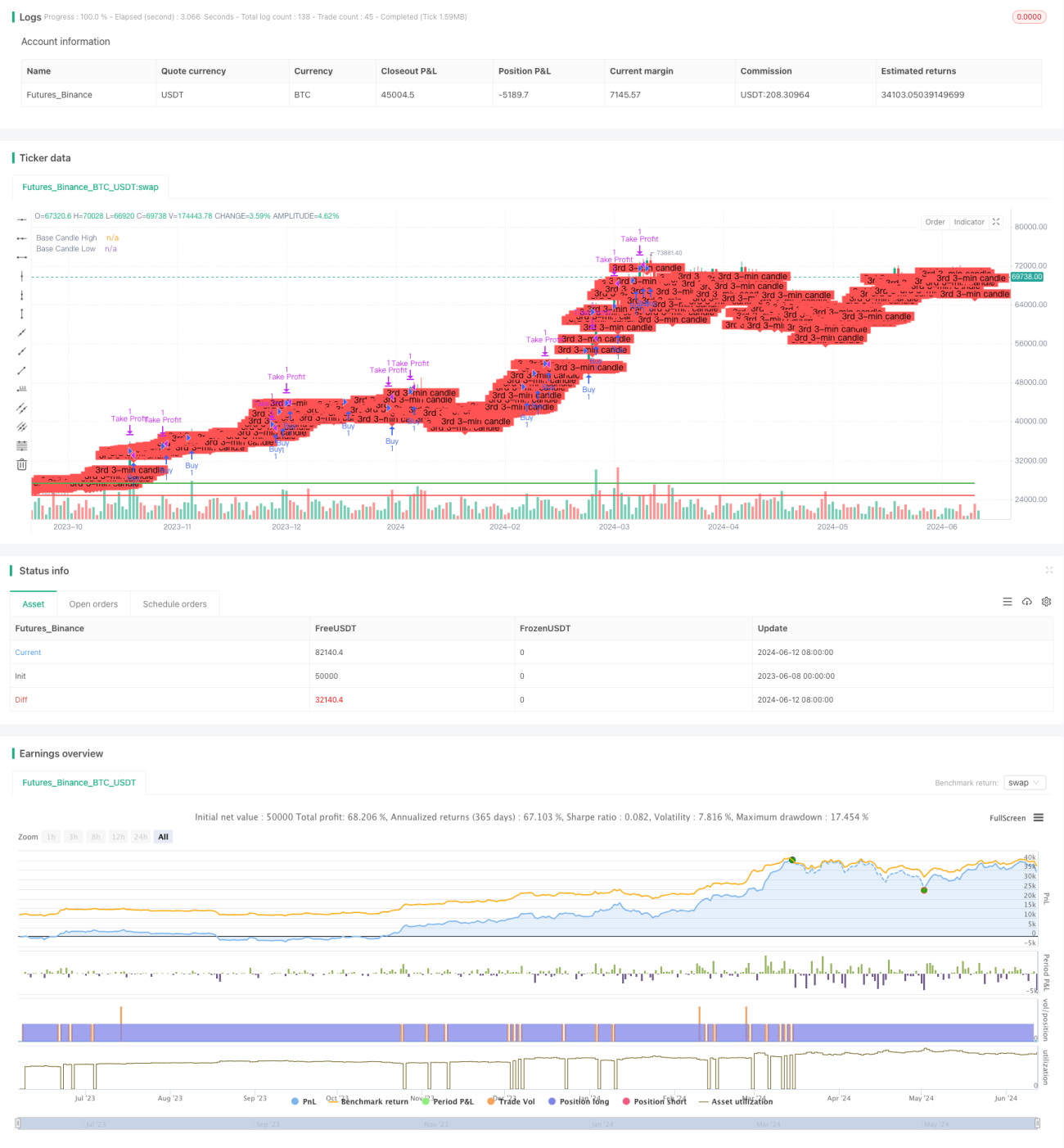

A ideia principal deste estratégia é utilizar os pontos máximos e mínimos das velas de 3 minutos como pontos de ruptura. Quando o preço ultrapassa a máxima da vela de 3 minutos, abre-se uma posição comprada; quando ultrapassa a mínima, abre-se uma posição vendida. Esta estratégia é adequada para day trade, encerrando todas as posições no fechamento do dia e retomando as operações no dia seguinte. A vantagem reside na sua simplicidade, fácil implementação e risco relativamente baixo. No entanto, também apresenta alguns riscos, como a possibilidade de grandes drawdowns quando o mercado apresenta alta volatilidade.

Princípio da Estratégia

- Obter os dados das velas dos primeiros três minutos após a abertura do dia, registrando o máximo e o mínimo da terceira vela.

- Quando o preço ultrapassar o máximo da terceira vela, abrir uma posição comprada, com preço alvo sendo o preço de abertura mais 100 pontos, até o fechamento ou até que o alvo seja atingido para encerrar a posição.

- Quando o preço ultrapassar o mínimo da terceira vela, abrir uma posição vendida, com preço alvo sendo o preço de abertura menos 100 pontos, até o fechamento ou até que o alvo seja atingido para encerrar a posição.

- Encerrar todas as posições no fechamento do dia e retomar as operações no dia seguinte.

Vantagens da Estratégia

- Simples e fácil de entender, fácil de implementar.

- Adequada para day trade, com alta utilização de capital.

- Risco relativamente baixo, com ponto de stop loss bem definido.

- Adequada para mercados com forte tendência.

Riscos da Estratégia

- Em períodos de alta volatilidade do mercado, pode ocorrer um grande drawdown.

- Durante o horário de abertura, a volatilidade dos preços é maior, elevando o risco.

- O ponto de ruptura pode ser difícil de identificar, podendo levar a falsos sinais.

Direções de Otimização da Estratégia

- Pode-se considerar a adição de indicadores como a média móvel para filtrar sinais ruidosos em mercados com oscilações laterais.

- Pode-se otimizar o horário de abertura das posições, evitando o período de abertura do mercado.

- Pode-se otimizar os níveis de take profit e stop loss para melhorar a estabilidade da estratégia.

- Pode-se incorporar gerenciamento de posição para controlar o risco de drawdown.

Resumo

Esta estratégia baseia-se na ruptura dos pontos máximo e mínimo das velas de 3 minutos, sendo adequada para day trade. Suas vantagens são a simplicidade, fácil implementação e risco relativamente baixo. No entanto, também apresenta riscos, como a possibilidade de grandes drawdowns em mercados voláteis. Pode-se otimizar a estratégia por meio do filtro de sinais, otimização do horário de entrada, ajustes nos níveis de take profit e stop loss, e adoção de gerenciamento de posição, a fim de melhorar sua estabilidade e rentabilidade.

- 1