Estratégia de reversão à média

Visão Geral

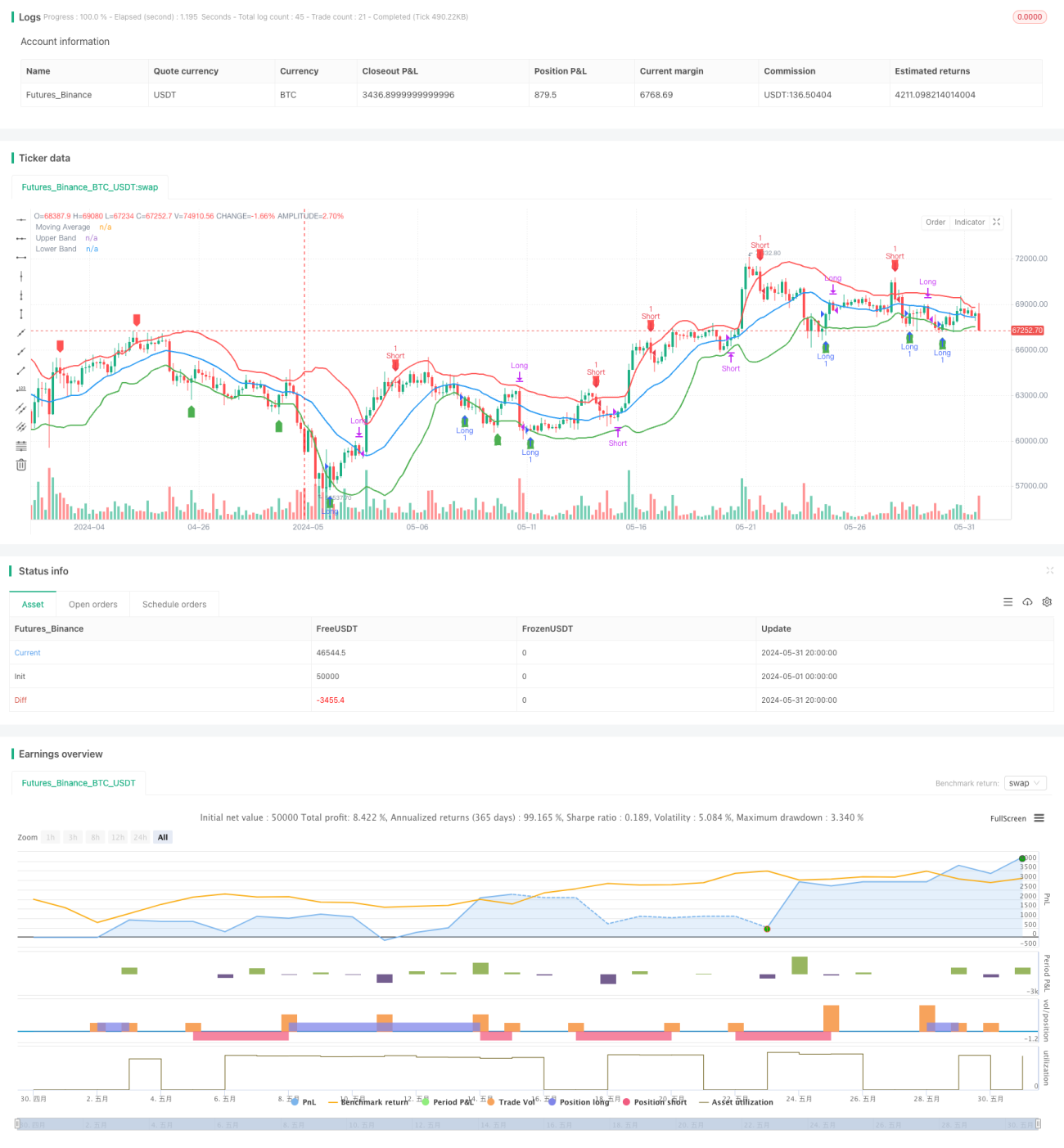

Esta estratégia baseia-se no princípio da reversão à média, utilizando desvios de preço em relação a uma média móvel para tomar decisões de negociação. Quando o preço se desvia para cima da banda superior, vende-se a descoberto; quando se desvia para baixo da banda inferior, compra-se. A posição é fechada quando o preço retorna à média móvel. O núcleo desta estratégia é a suposição de que o preço sempre retornará ao nível médio.

Princípio da Estratégia

- Calcula-se a média móvel simples (SMA) de um período especificado (padrão 20) como o nível médio de preço.

- Calcula-se o desvio padrão (DEV) do preço e, com base nele, constroem-se as bandas superior e inferior. A banda superior é a SMA mais um múltiplo do desvio padrão (padrão 1,5), e a banda inferior é a SMA menos o múltiplo do desvio padrão.

- Quando o preço rompe para cima da banda superior, vende-se a descoberto; quando rompe para baixo da banda inferior, compra-se.

- Fecha-se a posição comprada quando o preço cruza a SMA para baixo, e a posição vendida quando o preço cruza a SMA para cima.

- No gráfico, marcam-se a média móvel, as bandas superior e inferior, e os sinais de compra e venda.

Análise de Vantagens

- A estratégia de reversão à média baseia-se no princípio estatístico de que o preço sempre retorna à média, tendo certa probabilidade de lucro no longo prazo.

- A configuração das bandas superior e inferior fornece pontos claros de entrada e saída, facilitando a execução e o gerenciamento.

- A lógica da estratégia é simples e clara, fácil de entender e implementar.

- Aplica-se a ativos e períodos que apresentam características evidentes de reversão à média.

Análise de Riscos

- Quando a tendência do mercado muda, o preço pode desviar-se da média por um longo período sem retornar, levando à falha da estratégia.

- A definição inadequada do múltiplo do desvio padrão pode resultar em frequência de negociação muito alta ou muito baixa, afetando os lucros.

- Em condições extremas de mercado, a volatilidade do preço é acentuada e as bandas podem perder a eficácia.

- Se o ativo ou período não apresentar características de reversão à média, a estratégia pode não ser lucrativa.

Direções de Otimização

- Realizar testes de otimização para o período da SMA e o múltiplo do desvio padrão, encontrando os parâmetros ideais.

- Introduzir indicadores de tendência para evitar negociações contrárias à tendência quando esta é clara.

- Além do desvio padrão, incorporar indicadores de volatilidade como o ATR para construir bandas dinâmicas.

- Considerar custos de negociação como deslizamento e comissões, controlando a realidade do backtest.

- Adicionar módulos de gerenciamento de risco, como stop loss, take profit e gestão de posição.

Resumo

A estratégia de reversão à média é uma estratégia de negociação quantitativa baseada em princípios estatísticos, que utiliza bandas superior e inferior em torno da média de preço para tomar decisões de negociação. A lógica da estratégia é simples e a execução é clara, mas é necessário atentar para a escolha do ativo e a otimização dos parâmetros. Na aplicação prática, devem ser considerados fatores como tendência, custos de negociação e controle de risco, a fim de melhorar a robustez e a lucratividade da estratégia. Em suma, a reversão à média é uma estratégia comum e digna de estudo aprofundado no campo da negociação quantitativa.

- 1