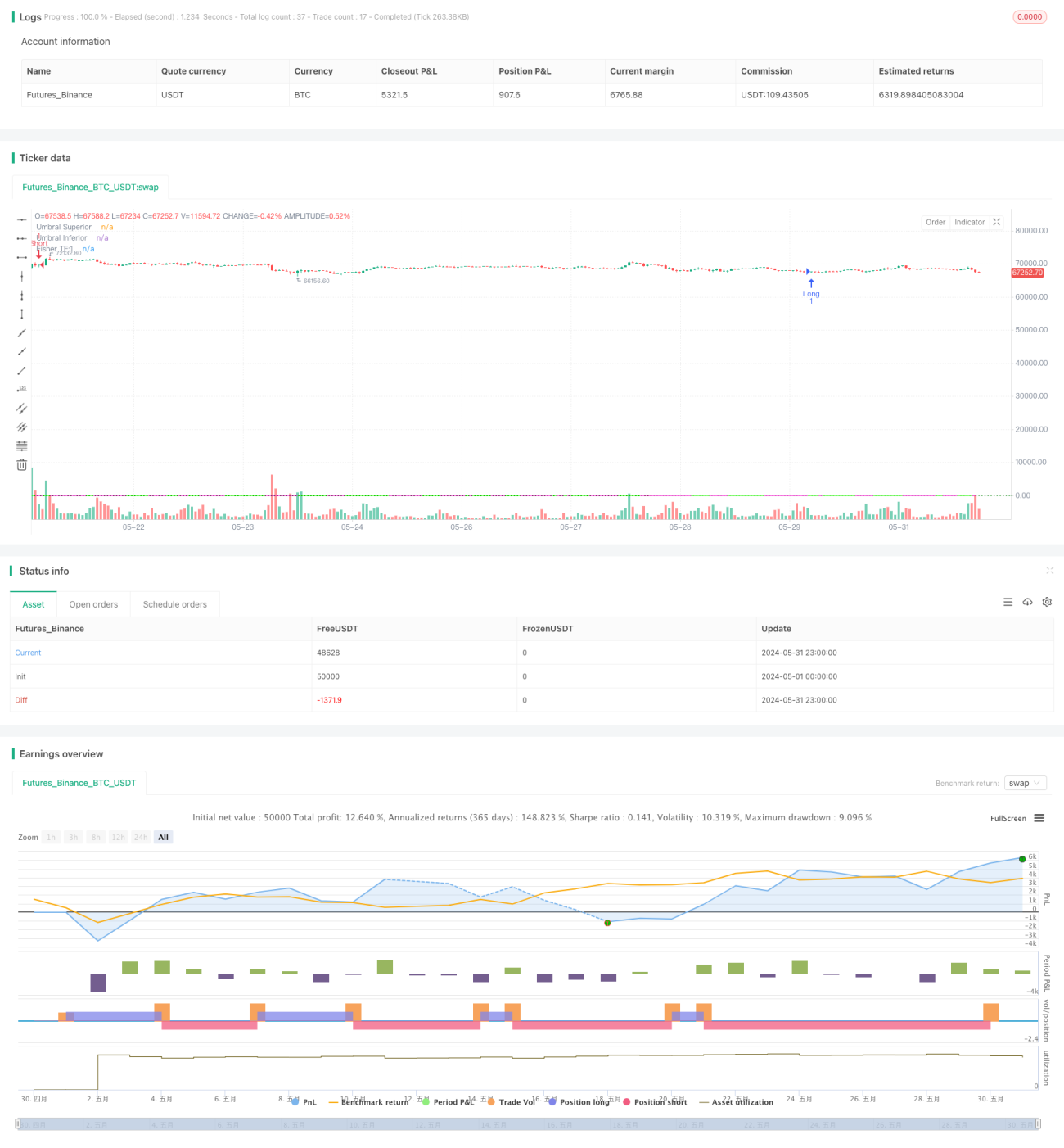

Estratégia de seguimento de tendência com limiar dinâmico baseada na Transformada de Fisher

Visão Geral

A estratégia de acompanhamento de tendência com limite dinâmico da Transformada de Fisher baseia-se no indicador Transformada de Fisher para identificar mudanças na tendência de preços. Esta estratégia utiliza a Transformada de Fisher para normalizar os preços a uma escala padrão, facilitando a detecção de possíveis pontos de reversão da tendência. Ao ajustar dinamicamente os limites, a estratégia se adapta a diferentes condições de mercado, aumentando a precisão na identificação de tendências. Quando o valor da Transformada de Fisher ultrapassa os limites positivo ou negativo, a estratégia gera sinais de compra ou venda para acompanhar a tendência do mercado.

Princípio da Estratégia

- Cálculo do valor da Transformada de Fisher: com base nos preços máximos e mínimos históricos, o preço atual é normalizado, obtendo-se um valor entre -0,999 e 0,999.

- Limite dinâmico: conforme a volatilidade histórica do valor da Transformada de Fisher, os limites para sinais de compra e venda são ajustados dinamicamente para se adaptar às diferentes condições de mercado.

- Julgamento da tendência: ao comparar o valor atual da Transformada de Fisher com os valores dos dois períodos anteriores, é identificada a mudança na tendência de preços.

- Sinais de compra e venda: quando o valor da Transformada de Fisher cruza de baixo para cima o limite negativo, gera-se um sinal de compra; quando cruza de cima para baixo o limite positivo, gera-se um sinal de venda.

Análise de Vantagens

- Ajuste dinâmico dos limites: adapta-se automaticamente à volatilidade do mercado para ajustar os limites de compra e venda, melhorando a precisão do julgamento da tendência.

- Acompanhamento de tendência: através do julgamento da tendência pelo indicador Transformada de Fisher, é possível capturar bem as tendências do mercado, realizando negociações de acompanhamento de tendência.

- Redução do ruído de preços: a normalização dos preços pela Transformada de Fisher ajuda a reduzir o impacto do ruído de preços no julgamento da tendência.

- Exibição gráfica intuitiva: a estratégia desenha a curva da Transformada de Fisher e as linhas de limite no gráfico, facilitando a observação visual das tendências do mercado e dos sinais de compra e venda.

Análise de Riscos

- Risco de otimização de parâmetros: o desempenho da estratégia depende da escolha de parâmetros como o período da Transformada de Fisher e o método de cálculo do limite dinâmico; diferentes parâmetros podem levar a resultados de negociação distintos.

- Atraso na identificação da tendência: o indicador Transformada de Fisher apresenta certo atraso no julgamento da tendência de preços, podendo perder parte dos movimentos de tendência.

- Desempenho fraco em mercados laterais: em condições de mercado lateral, as mudanças frequentes de tendência podem levar a muitos sinais falsos, resultando em desempenho de negociação abaixo do esperado.

- Risco em condições extremas de mercado: em situações extremas (como movimentos rápidos e amplos), o indicador Transformada de Fisher pode falhar, levando a decisões de negociação incorretas.

Direções de Otimização

- Otimização de parâmetros: otimizar parâmetros-chave como o período da Transformada de Fisher e o método de cálculo do limite dinâmico para melhorar a adaptabilidade da estratégia a diferentes condições de mercado.

- Filtragem de sinais: além da identificação de tendências, introduzir outros indicadores técnicos ou indicadores de sentimento de mercado para uma segunda confirmação dos sinais de negociação, aumentando sua confiabilidade.

- Stop loss e take profit: estabelecer regras adequadas de stop loss e take profit para controlar o risco de cada negociação e melhorar a relação risco-retorno da estratégia.

- Gerenciamento de posição: ajustar dinamicamente o tamanho da posição com base na força da tendência do mercado, volatilidade dos preços, etc., reduzindo o risco da posição.

Resumo

A estratégia de acompanhamento de tendência com limite dinâmico da Transformada de Fisher utiliza o indicador Transformada de Fisher e limites dinâmicos para identificar mudanças na tendência de preços, adaptando-se automaticamente a diferentes condições de mercado. Esta estratégia consegue capturar bem as tendências do mercado, realizando negociações de acompanhamento de tendência. As vantagens da estratégia incluem ajuste dinâmico dos limites, redução da interferência de ruído de preços e exibição gráfica intuitiva. No entanto, também existem problemas como risco de otimização de parâmetros, atraso na identificação de tendências, desempenho fraco em mercados laterais e risco em condições extremas. Através de otimização de parâmetros, filtragem de sinais, stop loss/take profit e gerenciamento de posição, é possível aumentar ainda mais a robustez e a lucratividade da estratégia.

- 1