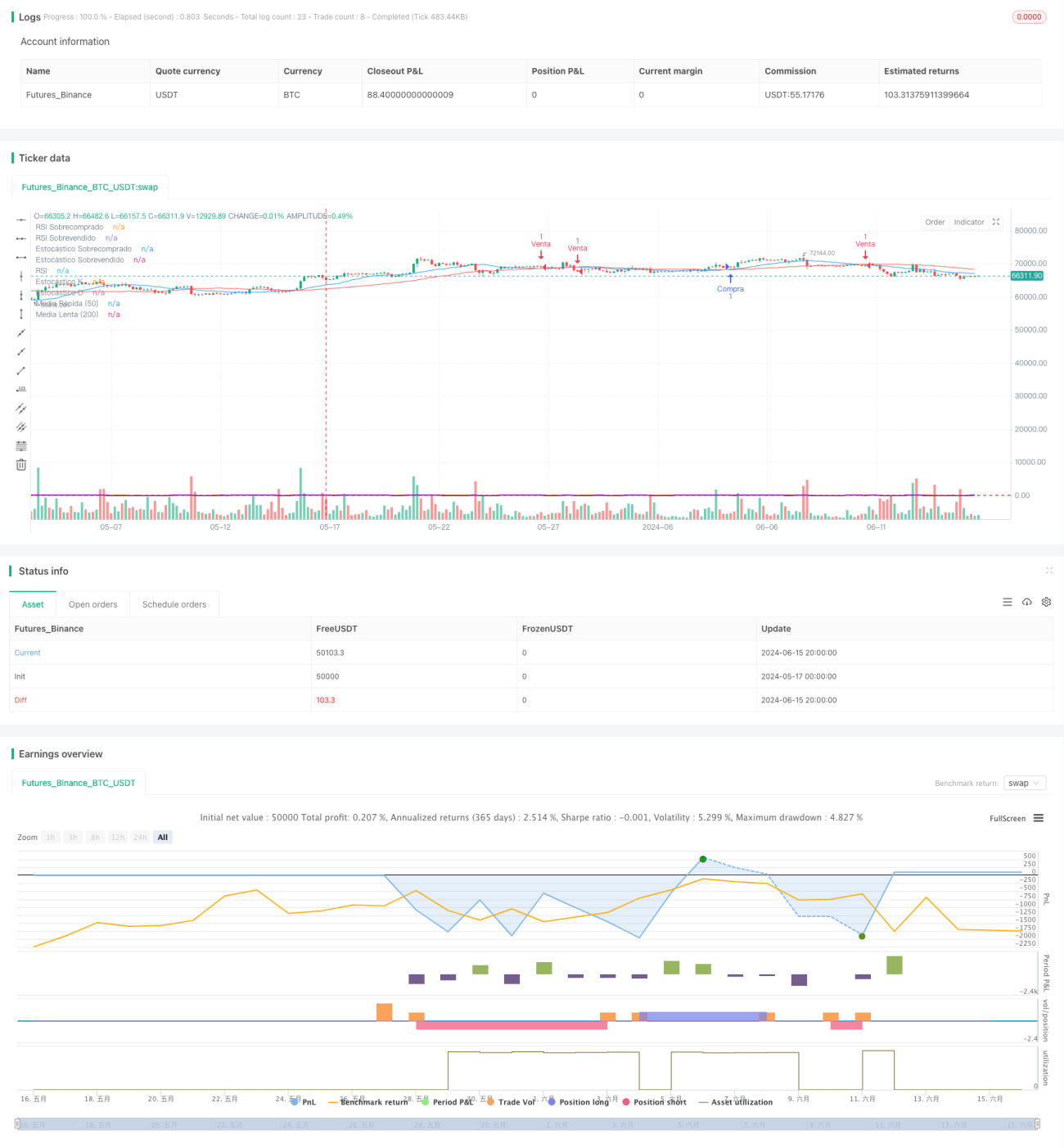

Estratégia de negociação quantitativa de curto prazo baseada em cruzamento de médias móveis duplas, RSI e indicador estocástico

Visão Geral

Esta estratégia combina o cruzamento de duas médias móveis, RSI e o indicador estocástico, buscando oportunidades de alta probabilidade em negociações de curto prazo por meio da confirmação conjunta de múltiplos indicadores técnicos. A estratégia utiliza o cruzamento das médias móveis de 20 e 50 períodos como sinal principal de negociação, combinado com RSI e o indicador estocástico como ferramentas auxiliares para uma segunda confirmação dos sinais. Além disso, a estratégia emprega o ATR como base para stop loss e take profit, gerenciando as posições com uma relação risco-retorno fixa, visando obter ganhos estáveis enquanto controla os riscos.

Princípio da Estratégia

- Calcular as médias móveis de 20 e 50 períodos. Quando a média de curto prazo cruza acima da média de longo prazo, gera-se um sinal de compra; caso contrário, gera-se um sinal de venda.

- Introduzir o indicador RSI como confirmação auxiliar: só considerar abrir posição quando o RSI não estiver na zona de sobrecompra ou sobrevenda.

- Introduzir o indicador estocástico como confirmação auxiliar: só considerar abrir posição quando a linha K do estocástico não estiver na zona de sobrecompra ou sobrevenda.

- Usar o ATR para calcular os níveis de stop loss e take profit, definindo-os com uma relação risco-retorno de 1:2.

- Para posições compradas, o stop loss é o preço mínimo menos o ATR, e o take profit é o preço máximo mais 2 vezes o ATR; para posições vendidas, o stop loss é o preço máximo mais o ATR, e o take profit é o preço mínimo menos 2 vezes o ATR.

Vantagens da Estratégia

- O cruzamento de duas médias móveis é um indicador de tendência simples e fácil de usar; sua combinação com RSI e estocástico pode filtrar sinais falsos de forma eficaz.

- O RSI e o estocástico ajudam a identificar se o mercado está em condição de sobrecompra ou sobrevenda, evitando entrar em movimentos extremos.

- O gerenciamento de posições com relação risco-retorno fixa permite obter retornos relativamente estáveis, controlando o risco geral.

- Parâmetros ajustáveis, adequados para diferentes ambientes de mercado e estilos de negociação.

Riscos da Estratégia

- Estratégias seguidoras de tendência tendem a gerar mais sinais falsos em mercados laterais, resultando em negociações frequentes e perda de capital.

- O stop loss de proporção fixa pode causar perdas únicas excessivas, prejudicando a curva de capital.

- Falta de considerações sobre gerenciamento de posição e de capital, dificultando a adaptação a movimentos extremos do mercado.

Direções de Otimização da Estratégia

- Introduzir mais indicadores técnicos eficazes para melhorar a precisão e a confiabilidade dos sinais.

- Otimizar os métodos de definição de stop loss e take profit, adotando abordagens mais dinâmicas e inteligentes para elevar o nível de rentabilidade da estratégia.

- No gerenciamento de posições, combinar indicadores de volatilidade como o ATR para ajustar dinamicamente o tamanho das posições.

- No gerenciamento de capital, introduzir métodos como orçamento de risco e fórmula de Kelly para melhorar a eficiência do uso do capital.

Resumo

Esta estratégia é uma estratégia de negociação de curto prazo baseada em duas médias móveis, RSI e indicador estocástico. Através da confirmação conjunta de múltiplos indicadores técnicos, ela captura oportunidades de tendência enquanto controla os riscos da negociação. A lógica da estratégia é clara e os parâmetros são fáceis de otimizar, sendo adequada para investidores que operam no curto prazo. No entanto, a estratégia também apresenta algumas deficiências, como capacidade limitada de identificação de tendências e falta de gerenciamento dinâmico de posição e capital. Esses problemas podem ser melhorados com a introdução de mais indicadores técnicos, otimização de sinais e gerenciamento de posições, visando aprimorar ainda mais o desempenho da estratégia.

- 1