ZLSMA - Estratégia de Saída de Candeeiro Aprimorada com Detecção de Pulsos de Volume

Visão Geral

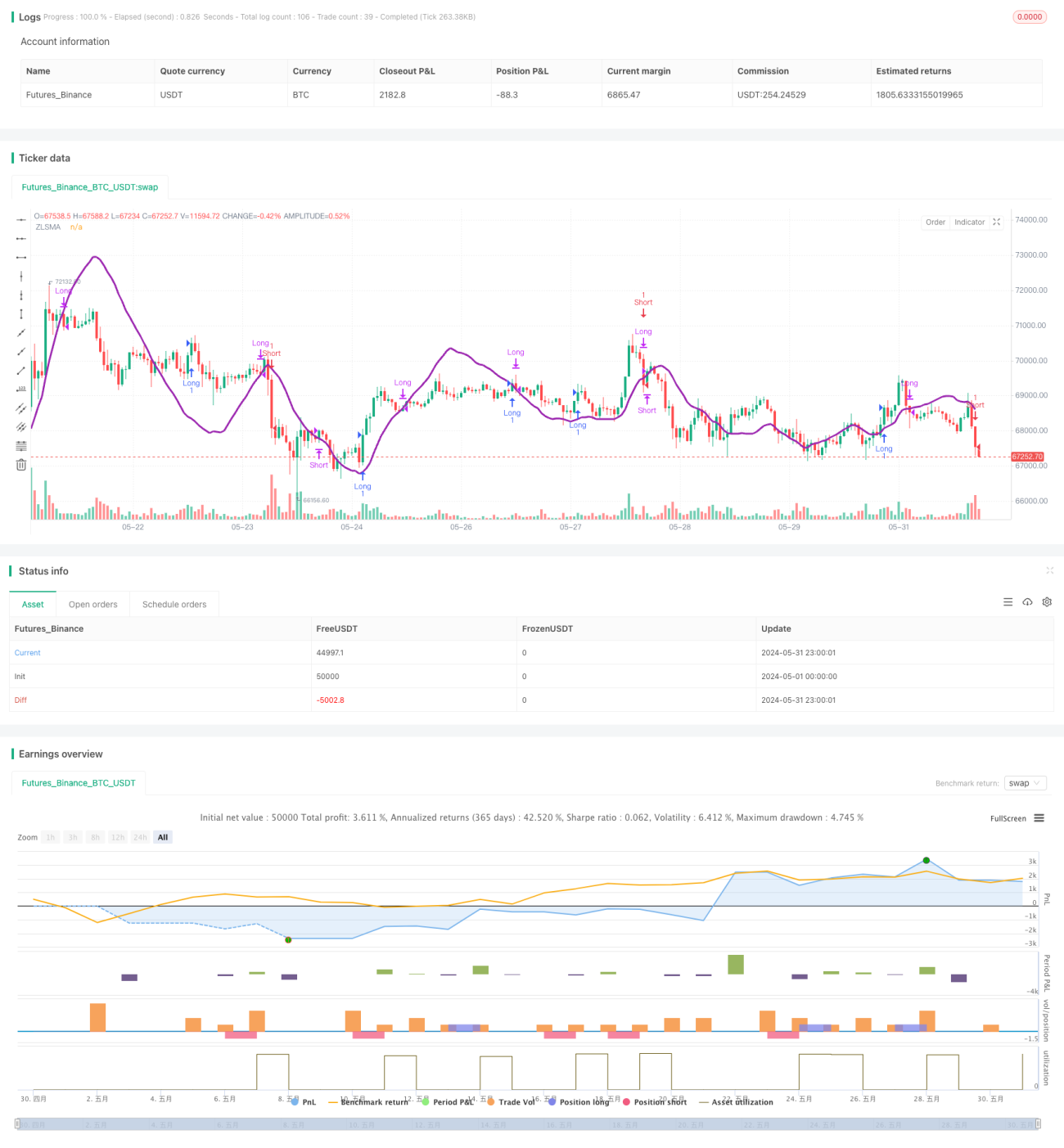

Esta estratégia combina a regra de saída Chandelier Exit, a Média Móvel com Atraso Zero (ZLSMA) e a detecção de pulso de Volume Relativo (RVOL) para formar um sistema de negociação completo. A regra de saída Chandelier ajusta dinamicamente a posição do stop loss com base na Média de Amplitude Verdadeira (ATR), adaptando-se melhor às mudanças do mercado. A ZLSMA captura com precisão a tendência dos preços, fornecendo direção para as negociações. A detecção de pulso de RVOL ajuda a estratégia a evitar mercados laterais com baixa volatilidade, melhorando a qualidade das operações.

Princípio da Estratégia

- Calcula-se o ATR e, com base no ATR e no preço máximo/mínimo, calculam-se as posições de stop loss para posições longas e curtas.

- Calcula-se a ZLSMA como referência para determinar a direção da tendência.

- Calcula-se o RVOL e, comparando-o com um limite definido, determina-se se houve um pulso de volume.

- Entrada longa: quando o preço de fechamento atual cruza acima da ZLSMA e o RVOL é maior que o limite, abre-se uma posição longa, com stop loss no ponto baixo recente.

- Entrada curta: quando o preço de fechamento atual cruza abaixo da ZLSMA e o RVOL é maior que o limite, abre-se uma posição curta, com stop loss no ponto alto recente.

- Saída longa: quando o preço de fechamento atual cruza abaixo da ZLSMA, fecha-se a posição longa.

- Saída curta: quando o preço de fechamento atual cruza acima da ZLSMA, fecha-se a posição curta.

Vantagens da Estratégia

- A regra de saída Chandelier ajusta dinamicamente o stop loss, reduzindo o risco de um stop loss fixo.

- A ZLSMA responde rapidamente às mudanças de preço, fornecendo uma determinação confiável da tendência.

- A detecção de pulso de RVOL ajuda a estratégia a evitar mercados laterais de baixa volatilidade, melhorando a qualidade das operações.

- A lógica da estratégia é clara, fácil de entender e implementar.

Riscos da Estratégia

- Em mercados sem tendência clara ou com oscilações frequentes, a estratégia pode gerar muitas negociações, aumentando os custos com comissões.

- A configuração dos parâmetros (como período do ATR, período da ZLSMA, limite do RVOL, etc.) tem grande impacto no desempenho; parâmetros inadequados podem levar a resultados ruins.

- A estratégia não considera gerenciamento de posição e controle de risco; na prática, é necessário combinar princípios de gestão de capital.

Direções de Otimização

- Introduzir indicadores de confirmação de tendência, como sistemas de médias móveis ou indicadores de momentum, para melhorar a precisão da identificação de tendências.

- Otimizar a lógica de detecção de pulso de RVOL, por exemplo, exigindo múltiplos pulsos consecutivos antes de executar a negociação, para melhorar a qualidade dos sinais.

- Adicionar lógica de take profit nas condições de saída: fechar a posição ao atingir um determinado lucro, garantindo os ganhos obtidos.

- Otimizar os parâmetros da estratégia de acordo com as características do mercado e do ativo negociado, encontrando a melhor combinação.

- Combinar princípios de gerenciamento de posição e controle de risco para aprimorar a estratégia, aumentando sua robustez e confiabilidade.

Resumo

A Estratégia ZLSMA-Chandelier Exit Aprimorada com Detecção de Pulso de Volume é uma estratégia de acompanhamento de tendência que, por meio de stop loss dinâmico, determinação de tendência e detecção de pulso de volume, aproveita as oportunidades de tendência enquanto controla o risco de negociação. A lógica é clara, fácil de entender e implementar, mas, na prática, ainda requer otimização e aprimoramento com base nas características específicas do mercado e do ativo negociado. Ao introduzir mais indicadores de confirmação de sinais, otimizar as condições de saída, definir parâmetros adequados e aplicar um gerenciamento rigoroso de posição e risco, essa estratégia tem o potencial de se tornar uma ferramenta de negociação robusta e eficiente.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Chandelier Exit Strategy with ZLSMA and Volume Spike Detection", shorttitle="CES with ZLSMA and Volume", overlay=true, process_orders_on_close=true, calc_on_every_tick=false)

// Chandelier Exit Inputs

lengthAtr = input.int(title='ATR Period', defval=1)- 1