Estratégia de Negociação com Retração de Fibonacci Dinâmica

Visão Geral

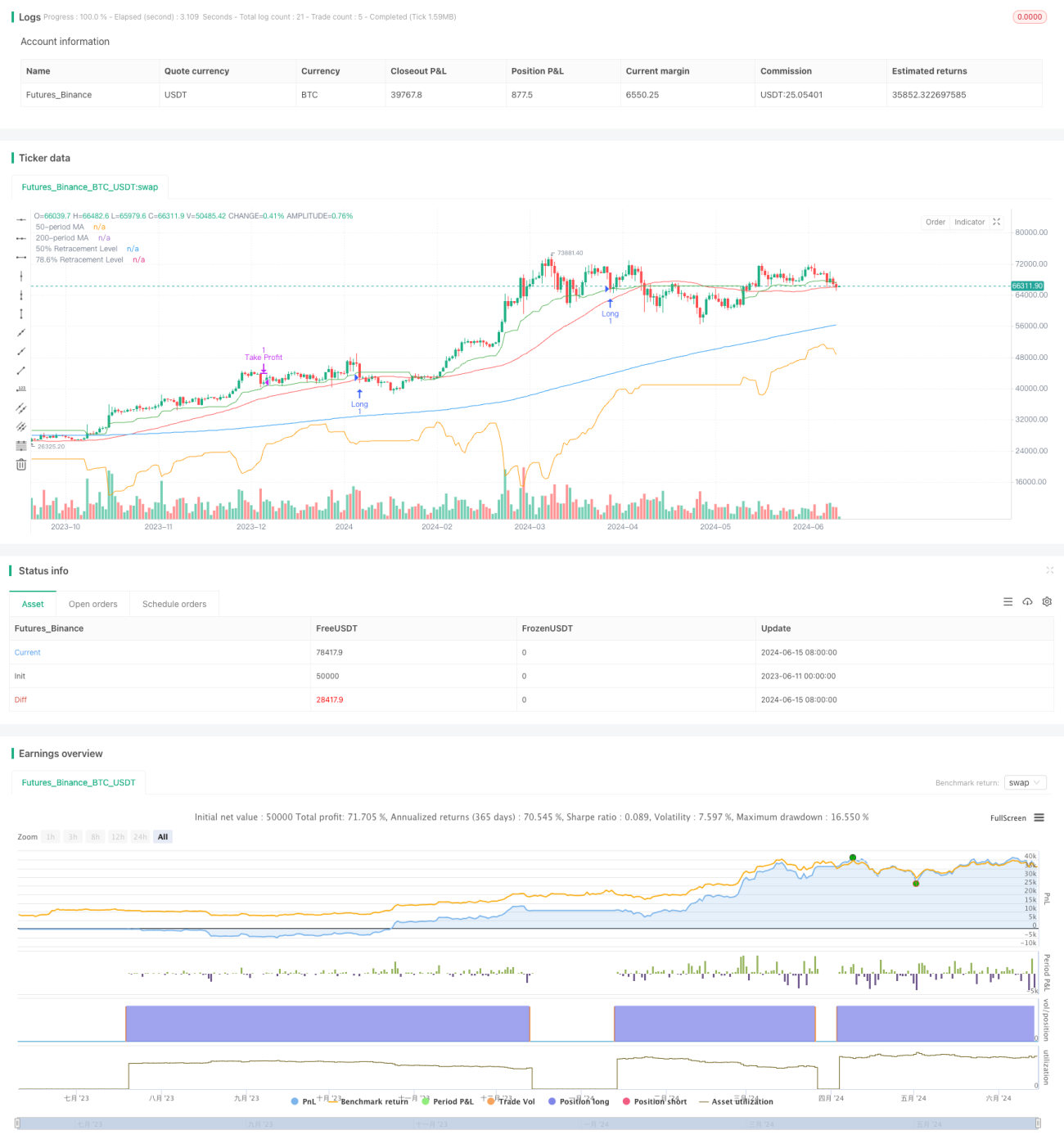

Esta estratégia baseia-se nos níveis de retração de Fibonacci e médias móveis, com o objetivo de capturar oportunidades de retração dentro de uma tendência de mercado. Ela calcula os níveis de retração de Fibonacci a partir das máximas e mínimas de diferentes períodos e utiliza médias móveis para confirmar a direção da tendência. A estratégia só considera entrar em posições compradas quando o preço está acima das médias móveis de longo e médio prazo, e realiza negociações quando o preço retorna a níveis-chave de Fibonacci.

Princípio da Estratégia

O princípio central desta estratégia é utilizar níveis de retração de Fibonacci e médias móveis para identificar potenciais pontos de entrada. Primeiro, calculam-se as médias móveis simples (SMA) de longo prazo (200 períodos) e médio prazo (50 períodos) para determinar a direção geral da tendência. Em seguida, calculam-se as máximas e mínimas para períodos de 21, 50 e 9, e com base nesses preços, calculam-se os respectivos níveis de retração de Fibonacci. O nível de retração de 50% é determinado pela média dos pontos médios das retrações desses três períodos. O nível de retração de 78,6% é calculado a partir da diferença entre a média das máximas e a média das mínimas desses períodos.

A estratégia só entra em uma posição comprada quando todas as seguintes condições são atendidas: o preço está acima das médias móveis de 200 e 50 períodos, e o preço é menor ou igual ao nível de retração de 50%. Uma vez na posição, o nível de take profit é definido como o preço médio de abertura mais a diferença entre o preço médio de abertura e o nível de retração de 78,6%, multiplicada pela relação risco-retorno. O nível de stop loss é definido como o nível de retração de 78,6%. A estratégia encerra a posição comprada quando o preço atinge o nível de take profit ou stop loss.

Vantagens da Estratégia

-

Confirmação de tendência: A estratégia utiliza médias móveis de longo e médio prazo para confirmar a direção geral da tendência, ajudando a evitar negociações em mercados contrários à tendência.

-

Níveis de retração dinâmicos: Ao calcular as máximas e mínimas de diferentes períodos (21, 50 e 9), a estratégia ajusta dinamicamente os níveis-chave de retração de Fibonacci para se adaptar a diferentes condições de mercado.

-

Gestão de risco: A estratégia emprega uma relação risco-retorno predefinida para determinar os níveis de take profit e stop loss, ajudando a gerenciar o risco da negociação e otimizar os retornos potenciais.

-

Auxílio visual: A estratégia plota médias móveis e níveis-chave de retração de Fibonacci no gráfico, fornecendo uma referência visual clara para o trader, auxiliando na tomada de decisões informadas.

Riscos da Estratégia

-

Entrada tardia: Em condições de mercado de movimento rápido, esperar que o preço retorne aos níveis-chave de Fibonacci pode levar à perda da melhor oportunidade de entrada.

-

Sinais falsos: Em alguns casos, o preço pode romper brevemente os níveis-chave de Fibonacci, mas logo se recuperar, gerando sinais falsos de negociação.

-

Reversão de tendência: A estratégia tem melhor desempenho em mercados com tendência. Se a tendência se reverter, a estratégia pode sofrer perdas.

-

Sensibilidade a parâmetros: O desempenho da estratégia depende fortemente dos parâmetros escolhidos, como o comprimento das médias móveis e os períodos de retração de Fibonacci. Uma escolha inadequada de parâmetros pode levar a resultados abaixo do ideal.

Direções de Otimização da Estratégia

-

Otimização dinâmica de parâmetros: Implementar mecanismos adaptativos para ajustar dinamicamente os parâmetros da estratégia, como o comprimento das médias móveis e os períodos de retração de Fibonacci, para se adaptar às condições de mercado em constante mudança.

-

Análise de múltiplos timeframes: Combinar análise de múltiplos períodos para obter uma visão de mercado mais abrangente e confirmar sinais de negociação.

-

Aprimoramento da gestão de risco: Introduzir técnicas de gestão de risco mais avançadas, como ajuste de posição baseado em volatilidade ou stop loss móvel, para proteger melhor o capital e gerenciar o risco da negociação.

-

Combinação de indicadores: Integrar outros indicadores técnicos (como Índice de Força Relativa ou Oscilador Estocástico) com as médias móveis e níveis de retração de Fibonacci existentes para melhorar a precisão e confiabilidade dos sinais de negociação.

Resumo

A "Estratégia de Negociação com Retração Dinâmica de Fibonacci" é um método de negociação baseado em análise técnica, projetado para identificar potenciais oportunidades de entrada em mercados com tendência, utilizando níveis de retração de Fibonacci e médias móveis. Ao calcular dinamicamente os níveis-chave de retração e confirmar a direção da tendência, a estratégia oferece ao trader uma abordagem estruturada para gerenciar riscos e otimizar retornos. Embora tenha suas vantagens, também apresenta alguns riscos e limitações. Através da otimização de parâmetros, fortalecimento da gestão de risco e combinação com outros indicadores técnicos, o desempenho e a robustez da estratégia podem ser ainda mais aprimorados. No geral, a "Estratégia de Negociação com Retração Dinâmica de Fibonacci" fornece uma estrutura promissora para traders que desejam utilizar ferramentas de análise técnica em suas negociações.

- 1