Estratégia quantitativa combinando Canais de Donchian Dinâmicos com Média Móvel Simples

Visão Geral

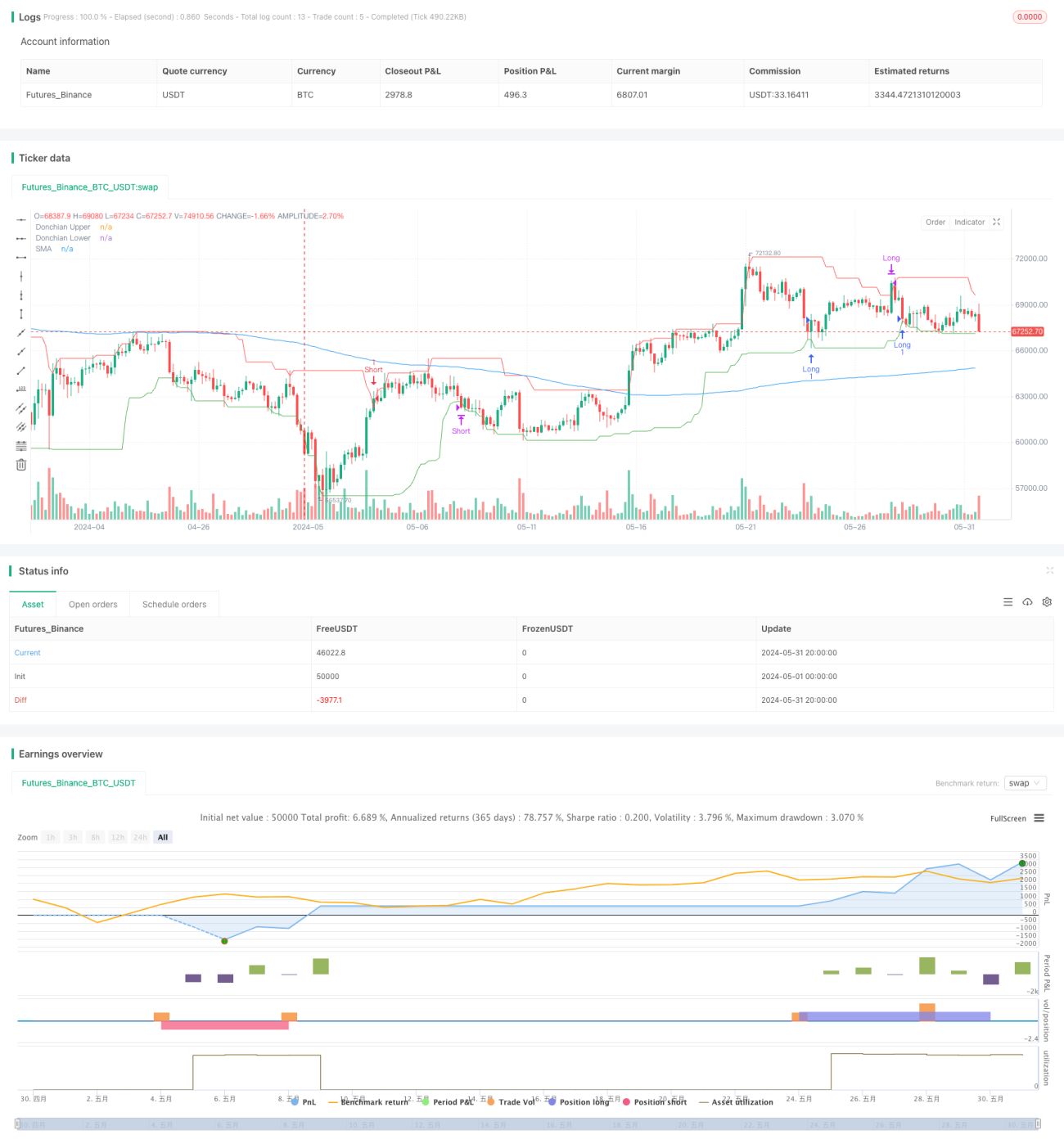

Esta estratégia combina dois indicadores técnicos: o Canal de Donchian e a Média Móvel Simples. Uma posição longa é aberta quando o preço rompe a banda inferior do Canal de Donchian e está acima da Média Móvel Simples. Uma posição curta é aberta quando o preço rompe a banda superior do Canal de Donchian e está abaixo da Média Móvel Simples. A posição longa é fechada quando o preço toca a banda superior do Canal de Donchian, e a posição curta é fechada quando o preço toca a banda inferior do Canal de Donchian. Esta estratégia é adequada para mercados com forte tendência.

Princípio da Estratégia

- Calcular as bandas superior e inferior do Canal de Donchian. A banda superior é a máxima dos últimos n períodos, e a banda inferior é a mínima dos últimos n períodos.

- Calcular a Média Móvel Simples. A Média Móvel Simples é a média aritmética dos preços de fechamento dos últimos m períodos.

- Abertura de posição longa: quando o preço está abaixo da banda inferior do Canal de Donchian e o preço de fechamento está acima da Média Móvel Simples, abre-se uma posição longa.

- Abertura de posição curta: quando o preço está acima da banda superior do Canal de Donchian e o preço de fechamento está abaixo da Média Móvel Simples, abre-se uma posição curta.

- Fechamento de posição longa: quando o preço toca a banda superior do Canal de Donchian, fecha-se a posição longa.

- Fechamento de posição curta: quando o preço toca a banda inferior do Canal de Donchian, fecha-se a posição curta.

Vantagens da Estratégia

- Combina dois elementos de mercado: tendência e volatilidade. A Média Móvel Simples captura a tendência, enquanto o Canal de Donchian captura a volatilidade, permitindo aproveitar bem as oportunidades de pullback em mercados com tendência.

- Condições claras de take-profit ajudam a garantir lucros a tempo. As posições longas e curtas são fechadas quando o preço toca as bandas superior e inferior do Canal de Donchian, respectivamente, permitindo encerrar posições lucrativas antes de uma reversão de tendência.

- Poucos parâmetros, facilidade de otimização. A estratégia possui apenas três parâmetros: período do Canal de Donchian, deslocamento e período da Média Móvel Simples, facilitando a otimização.

Riscos da Estratégia

- Negociação frequente. A estratégia tem alta frequência de abertura e fechamento de posições, o que pode prejudicar os retornos em mercados com altos custos de transação. Isso pode ser mitigado relaxando moderadamente as condições de abertura ou aumentando o timeframe para reduzir o número de negociações.

- Desempenho ruim em mercados laterais. Quando a tendência não é clara, a estratégia pode sofrer muitas perdas. É possível identificar mercados laterais usando indicadores de volatilidade e pausar a estratégia.

- Estabilidade insuficiente dos parâmetros. Os parâmetros ideais podem variar significativamente entre diferentes ativos e períodos, resultando em baixa estabilidade. O desempenho em tempo real pode ser inferior ao backtest. São necessários testes fora da amostra e análises de sensibilidade para confirmar a robustez dos parâmetros.

Direções de Otimização

- Adicionar condições opcionais de abertura combinadas com outros indicadores, por exemplo, exigir que o ADX do DMI esteja acima de um determinado limite antes de abrir uma posição, ou que o RSI saia da zona de sobrevenda antes de abrir uma posição longa, aumentando a taxa de acerto.

- Usar uma linha de take-profit dinâmica em vez da linha fixa do Canal de Donchian, permitindo um trailing stop de lucro. Por exemplo, após o preço tocar a banda superior do Canal de Donchian em uma posição longa, pode-se fechar a posição com base no ATR ou no SAR.

- Ajustar dinamicamente o período do Canal de Donchian com base no nível de volatilidade: encurtar o período em condições de alta volatilidade e alongá-lo em condições de baixa volatilidade. Isso ajuda a se adaptar a diferentes mercados.

Resumo

A estratégia que combina o Canal de Donchian Dinâmico com a Média Móvel Simples é uma estrutura simples e fácil de usar para estratégias de trading quantitativo. Ela constrói a lógica de abertura e fechamento a partir de duas perspectivas: acompanhamento de tendência e quebra de volatilidade, sendo adequada para ativos com forte tendência. No entanto, a estratégia tem desempenho ruim em mercados com frequentes oscilações laterais e a robustez dos parâmetros é mediana. A adaptabilidade e robustez podem ser melhoradas introduzindo condições auxiliares de abertura, take-profit dinâmico e mecanismos de adaptação de parâmetros. No geral, esta estratégia pode servir como uma estrutura básica, que pode ser posteriormente modificada e aprimorada para criar estratégias quantitativas mais avançadas.

- 1