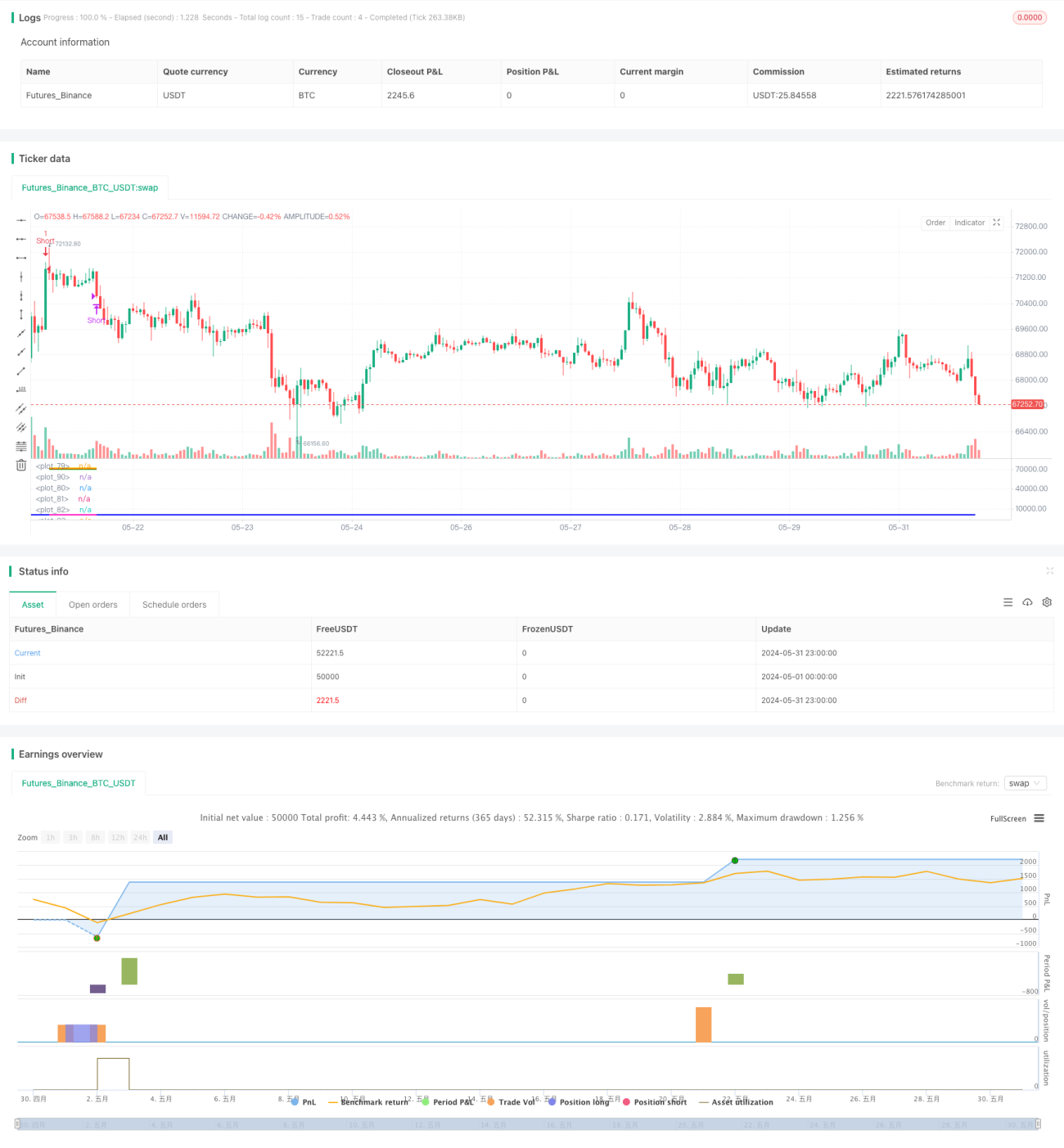

Estratégia de Negociação de Regressão RSI Multinível com Ajuste Dinâmico de Volatilidade

Visão Geral

Esta estratégia é um sistema de negociação de reversão à média multinível baseado no indicador RSI e na volatilidade de preços. Utiliza valores extremos do RSI e movimentos de preço anormalmente grandes como sinais de entrada, ao mesmo tempo que emprega um esquema de pirâmide de adição de posições e take profit dinâmico para gerenciar riscos e otimizar lucros. A ideia central da estratégia é entrar no mercado quando ocorrem movimentos extremos e obter lucro quando os preços retornam a níveis normais.

Princípios da Estratégia

-

Condições de Entrada:

- Utiliza o RSI de 20 períodos (RSI20) como indicador principal.

- Define múltiplos limiares de RSI (35/65, 30/70, 25/75, 20/80) e limiares de volatilidade correspondentes.

- Quando o RSI atinge um certo limiar e o tamanho do corpo do candle atual excede o limiar de volatilidade correspondente, é gerado um sinal de entrada.

- Condição adicional: o preço precisa romper uma porcentagem do suporte/resistência mais próximo.

-

Mecanismo de Adição de Posições:

- Máximo de 5 entradas (entrada inicial + 4 adições).

- Cada adição exige condições mais rigorosas de RSI e volatilidade.

-

Mecanismo de Saída:

- Define 5 níveis diferentes de take profit.

- Os níveis de take profit são calculados dinamicamente com base nos níveis de suporte/resistência no momento da entrada.

- À medida que o número de posições aumenta, os alvos de take profit diminuem progressivamente.

-

Gerenciamento de Risco:

- Utiliza um modelo de risco percentual, com cada operação arriscando um valor fixo de 20% do patrimônio total da conta.

- Define um limite máximo de 5 posições simultâneas, limitando a exposição total ao risco.

Vantagens da Estratégia

-

Entrada Multinível: Através de múltiplos limiares de RSI e volatilidade, a estratégia captura diferentes graus de extremos de mercado, aumentando as oportunidades de negociação.

-

Take Profit Dinâmico: Os níveis de take profit calculados com base em suportes/resistências se ajustam adaptativamente à estrutura do mercado, protegendo lucros sem sair prematuramente.

-

Pirâmide de Adição de Posições: Aumenta a exposição quando a tendência se mantém, potencializando significativamente o potencial de lucro.

-

Gerenciamento de Risco: Risco percentual fixo e limite máximo de posições controlam efetivamente o risco por operação e o risco total.

-

Flexibilidade: Grande número de parâmetros ajustáveis permite que a estratégia se adapte a diferentes condições de mercado e ativos.

-

Reversão à Média + Tendência: Combina vantagens da reversão à média e do seguimento de tendência, capturando tanto reversões de curto prazo quanto grandes tendências.

Riscos da Estratégia

-

Excesso de Negociações: Em mercados de alta volatilidade, pode gerar muitos sinais de entrada, resultando em altas comissões.

-

Falsos Rompimentos: O mercado pode apresentar movimentos extremos temporários seguidos de rápida reversão, gerando sinais falsos.

-

Perdas Consecutivas: Se o mercado se mover em uma única direção de forma sustentada, as múltiplas adições podem levar a grandes perdas.

-

Sensibilidade a Parâmetros: O desempenho pode ser altamente sensível à configuração dos parâmetros, com risco de overfitting.

-

Impacto do Slippage: Durante períodos de forte volatilidade, pode haver slippage significativo, afetando o desempenho.

-

Dependência do Ambiente de Mercado: A estratégia pode ter desempenho inferior em certos ambientes, como mercados de baixa volatilidade ou tendências fortes.

Direções de Otimização

-

Ajuste Dinâmico de Parâmetros: Introduzir mecanismos adaptativos que ajustem dinamicamente os limiares de RSI e volatilidade com base nas condições do mercado.

-

Análise Multitemporal: Incorporar análise de tendências de prazos maiores para melhorar a qualidade das entradas.

-

Otimização do Stop Loss: Adicionar trailing stop ou stop loss dinâmico baseado em ATR para controlar melhor o risco.

-

Filtro de Estado do Mercado: Incluir filtros como força da tendência, ciclos de volatilidade, etc., para evitar negociar em condições inadequadas.

-

Otimização da Gestão de Capital: Implementar um gerenciamento de posições mais granular, ajustando o tamanho das operações de acordo com diferentes níveis de sinal.

-

Integração de Machine Learning: Utilizar algoritmos de aprendizado de máquina para otimizar a seleção de parâmetros e o processo de geração de sinais.

-

Análise de Correlação: Adicionar análise de correlação com outros ativos para melhorar a estabilidade e a diversificação da estratégia.

Resumo

Esta estratégia de reversão à média multinível baseada em RSI é um sistema de negociação quantitativo cuidadosamente elaborado que combina análise técnica, gerenciamento dinâmico de risco e técnica de pirâmide de adição de posições. Ao capturar movimentos extremos do mercado e lucrar com o retorno dos preços, a estratégia demonstra forte potencial de lucro. No entanto, também enfrenta desafios como excesso de negociações e dependência do ambiente de mercado. Futuras direções de otimização devem focar em melhorar a capacidade adaptativa e o controle de risco da estratégia para se adequar a diferentes condições de mercado. Em suma, trata-se de um arcabouço de estratégia com uma base sólida que, com otimização e backtest adicional, tem potencial para se tornar um sistema de negociação robusto.

- 1