Estratégia de negociação de duas médias móveis e RSI inspirada por aprendizado de máquina

Visão Geral

Esta estratégia de trading é um sistema quantitativo que combina médias móveis e o Índice de Força Relativa (RSI). A estratégia utiliza o cruzamento de médias móveis rápidas e lentas para identificar potenciais mudanças de tendência, enquanto o RSI é usado para confirmar condições de sobrecompra e sobrevenda no mercado. Essa abordagem visa capturar o momentum do mercado, ao mesmo tempo que reduz sinais falsos por meio do filtro do RSI. O design da estratégia é inspirado no conceito de combinação de características e filtragem de sinais do aprendizado de máquina, embora não utilize algoritmos complexos de machine learning em si.

Princípio da Estratégia

O princípio central da estratégia baseia-se nos seguintes componentes-chave:

-

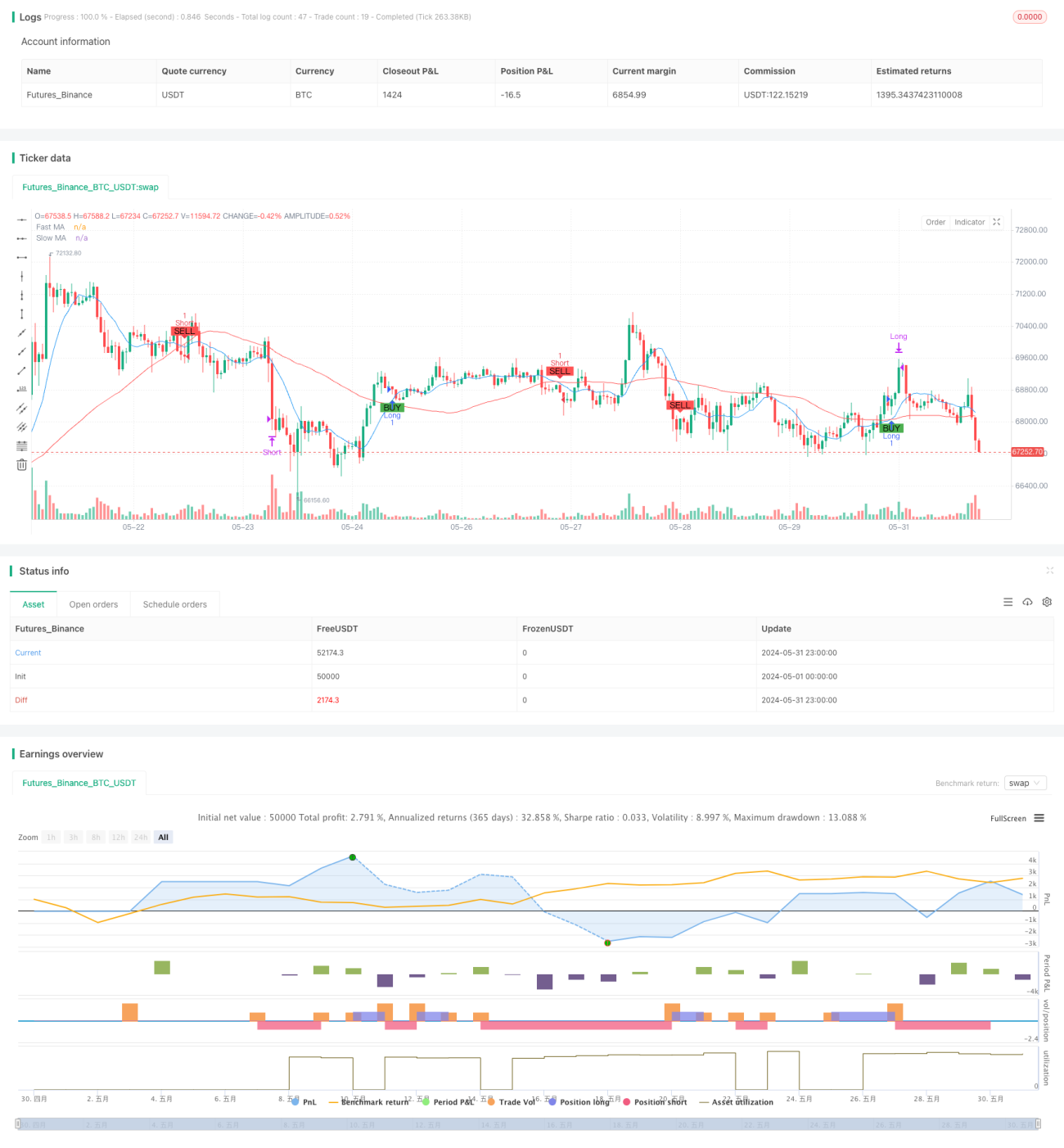

Sistema de Duas Médias Móveis: Utiliza médias móveis simples (SMA) rápida (período 10) e lenta (período 50) para identificar tendências. Quando a média rápida cruza acima da lenta, é considerado um potencial sinal de compra; quando a rápida cruza abaixo da lenta, é um potencial sinal de venda.

-

Filtro RSI: O RSI de 14 períodos é usado para confirmar as condições do mercado. O RSI abaixo de 70 permite posições compradas, e acima de 30 permite posições vendidas, ajudando a evitar entradas em mercados excessivamente estendidos.

-

Lógica de Entrada: A estratégia só gera um sinal de trading quando o cruzamento das médias e a condição do RSI são satisfeitos simultaneamente. Este mecanismo de dupla confirmação visa aumentar a confiabilidade dos sinais.

-

Lógica de Saída: Quando o RSI atinge valores extremos (acima de 70 ou abaixo de 30), a estratégia fecha as respectivas posições compradas ou vendidas, permitindo realizar lucros oportunamente quando o mercado pode reverter.

Vantagens da Estratégia

-

Combinação de Seguimento de Tendência e Momentum: Ao combinar médias móveis e RSI, a estratégia captura tanto tendências de longo prazo quanto identifica oportunidades de curto prazo de sobrecompra e sobrevenda.

-

Filtragem de Sinais: O uso do RSI como confirmação secundária ajuda a reduzir falsas interpretações de rompimentos falsos, melhorando a qualidade do trading.

-

Flexibilidade: Os parâmetros da estratégia (como períodos das médias, limites do RSI) podem ser otimizados para diferentes mercados e prazos.

-

Gestão de Risco: Ao fechar posições automaticamente quando o RSI atinge extremos, a estratégia incorpora um certo mecanismo de controle de risco.

-

Visualização: A estratégia marca sinais de compra e venda no gráfico, facilitando a compreensão visual e a análise de backtest.

Riscos da Estratégia

-

Atraso: As médias móveis são indicadores inerentemente defasados, podendo resultar em entradas e saídas não muito oportunas próximas a pontos de reversão de tendência.

-

Desempenho em Mercados Laterais: Em mercados laterais ou de oscilação, os frequentes cruzamentos de médias podem gerar muitos sinais falsos e custos de transação.

-

Sensibilidade a Parâmetros: O desempenho da estratégia pode ser sensível aos períodos escolhidos das médias e aos limites do RSI; diferentes parâmetros podem ter desempenhos muito variados em diferentes condições de mercado.

-

Falta de Mecanismo de Stop Loss: A estratégia atual não possui regras explícitas de stop loss, podendo sofrer perdas significativas em situações extremas de mercado.

-

Dependência Excessiva de Indicadores Técnicos: A estratégia baseia-se inteiramente em indicadores técnicos, ignorando outros fatores importantes como fundamentos e sentimento do mercado.

Direções de Otimização da Estratégia

-

Parâmetros Adaptativos: Introduzir mecanismos adaptativos para ajustar dinamicamente os períodos das médias e os limites do RSI de acordo com a volatilidade do mercado, adaptando-se a diferentes ambientes.

-

Adicionar Filtro de Força de Tendência: Considerar a inclusão do ADX (Average Directional Index) para medir a força da tendência, operando apenas em mercados com tendência forte para reduzir sinais falsos em mercados laterais.

-

Introduzir Mecanismo de Stop Loss: Configurar stop loss dinâmico baseado no ATR (Average True Range) ou usar stop loss percentual fixo para controlar melhor o risco.

-

Otimizar Estratégia de Saída: Além da saída por extremos do RSI, considerar adicionar trailing stop ou sinais de saída baseados em reversão de tendência para travar lucros de forma mais eficaz.

-

Adicionar Filtro de Volume: Incluir confirmação de volume nos sinais de entrada, executando trades apenas em caso de aumento de volume, para melhorar a confiabilidade do sinal.

-

Análise Multi-Timeframe: Incorporar análise de tendência de prazos mais longos, operando apenas na direção da tendência principal, para aumentar a taxa de acerto.

-

Otimização com Machine Learning: Utilizar algoritmos de aprendizado de máquina, como algoritmos genéticos ou otimização Bayesiana, para encontrar a combinação ideal de parâmetros, melhorando a estabilidade e adaptabilidade da estratégia.

Resumo

Esta estratégia de trading de duas médias móveis e RSI inspirada em aprendizado de máquina oferece uma estrutura que combina seguimento de tendência e trading de momentum. Ao identificar tendências com médias móveis e filtrar/sinalizar com RSI, a estratégia visa capturar os movimentos principais do mercado. Embora o design da estratégia seja relativamente simples, ele fornece uma boa base para otimização e expansão futuras. Os traders podem ajustar os parâmetros de acordo com sua tolerância ao risco e visão de mercado, ou adicionar filtros adicionais para melhorar o desempenho. No entanto, na aplicação prática, é necessário realizar backtests e testes prospectivos completos, combinados com estratégias adequadas de gestão de capital, para garantir um desempenho robusto em condições reais de mercado.

- 1