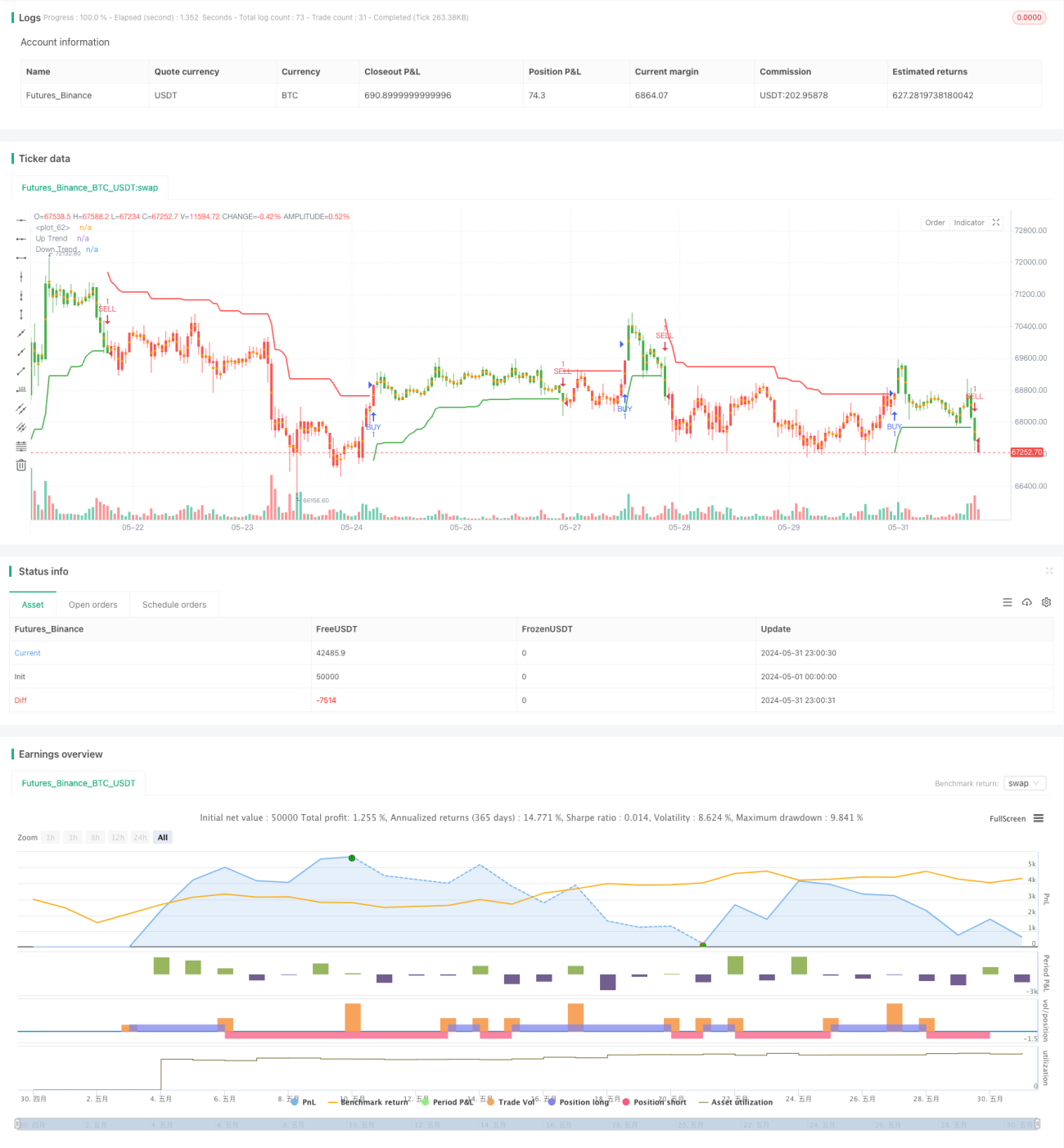

Visão Geral

Otimização da Estratégia SuperTrend: Sistema de Acompanhamento de Volatilidade Dinâmica e Aprimoramento de Sinais de Negociação é uma estratégia avançada baseada no indicador SuperTrend. Esta estratégia utiliza o Average True Range (ATR) para medir a volatilidade do mercado e incorpora um mecanismo adaptativo de acompanhamento de tendência, gerando sinais de compra e venda mais precisos. O núcleo da estratégia reside na sua capacidade de ajuste dinâmico, que permite adaptar os parâmetros de acordo com as mudanças nas condições do mercado, aumentando a precisão e a estabilidade das negociações.

Princípio da Estratégia

-

Cálculo do ATR: A estratégia permite que o usuário escolha entre o ATR tradicional ou um método de cálculo baseado na Média Móvel Simples (SMA). Essa flexibilidade permite que a estratégia se adapte a diferentes ambientes de mercado.

-

Cálculo do SuperTrend: Utiliza o ATR e um multiplicador definido pelo usuário para calcular as bandas superior e inferior, formando o núcleo do indicador SuperTrend.

-

Determinação da Tendência: Compara o preço de fechamento com as bandas superior e inferior do período anterior para determinar dinamicamente a direção atual da tendência.

-

Geração de Sinais: Quando ocorre uma reversão da tendência, são gerados sinais de compra ou venda. A estratégia também inclui um mecanismo para evitar sinais repetidos.

-

Visualização: A estratégia oferece opções de visualização ricas, incluindo linhas de tendência, marcações de sinais de compra e venda, destaque de tendências, etc., facilitando a análise visual do mercado pelo trader.

-

Execução de Negociações: Dentro de uma janela de tempo definida pelo usuário, executa operações de compra ou venda com base nos sinais gerados.

Vantagens da Estratégia

-

Adaptabilidade Dinâmica: Através da escolha do método de cálculo do ATR e do ajuste de parâmetros, a estratégia pode se adaptar a diferentes ambientes de volatilidade do mercado.

-

Controle de Qualidade dos Sinais: A introdução de um mecanismo para evitar sinais repetidos reduz efetivamente a geração de sinais falsos.

-

Análise Visual: Elementos gráficos abundantes ajudam os traders a entender melhor as tendências do mercado e as oportunidades potenciais de negociação.

-

Controle de Janela de Tempo: Permite que o usuário defina faixas de tempo específicas para negociação, aumentando a flexibilidade e a direção da estratégia.

-

Otimização de Parâmetros: Oferece vários parâmetros ajustáveis, permitindo que o trader ajuste o desempenho da estratégia de acordo com necessidades específicas.

Riscos da Estratégia

-

Sensibilidade a Parâmetros: A dependência excessiva de configurações específicas de parâmetros pode levar a um desempenho ruim quando as condições do mercado mudam.

-

Atraso: Como estratégia de acompanhamento de tendência, pode haver um certo atraso no início da reversão, resultando em pontos de entrada ou saída não ideais.

-

Excesso de Negociações: Em mercados de alta volatilidade, pode gerar muitos sinais de negociação, aumentando os custos de transação.

-

Risco de Falsa Ruptura: Em mercados laterais, podem ocorrer falsas rupturas frequentes, gerando sinais de negociação incorretos.

-

Viés de Backtest: Os resultados do backtest podem diferir das negociações reais, exigindo avaliação cuidadosa.

Direções de Otimização da Estratégia

-

Integração de Múltiplos Indicadores: Considerar a combinação com outros indicadores técnicos, como RSI ou MACD, para aumentar a confiabilidade dos sinais.

-

Parâmetros Adaptativos: Introduzir algoritmos de aprendizado de máquina para otimizar dinamicamente os parâmetros, adaptando-se a diferentes fases do mercado.

-

Filtro de Volatilidade: Adicionar um mecanismo de filtro baseado no ATR para reduzir a frequência de negociações durante períodos de baixa volatilidade.

-

Otimização de Stop Loss: Introduzir mecanismos de stop loss dinâmicos, como stop loss móvel baseado no ATR, para melhor controle de risco.

-

Análise de Volume: Integrar dados de volume para aumentar a precisão da determinação de tendências e a credibilidade dos sinais de negociação.

-

Indicadores de Sentimento do Mercado: Considerar a introdução de indicadores de sentimento, como o VIX, para otimizar o desempenho da estratégia em diferentes ambientes de mercado.

Resumo

Otimização da Estratégia SuperTrend: Sistema de Acompanhamento de Volatilidade Dinâmica e Aprimoramento de Sinais de Negociação é uma estratégia de negociação poderosa e flexível que melhora o desempenho da estratégia SuperTrend tradicional através de ajuste dinâmico e otimização de sinais. A principal vantagem da estratégia reside na sua sensibilidade à volatilidade do mercado e na precisão da geração de sinais, ao mesmo tempo que oferece ferramentas de visualização ricas e opções de ajuste de parâmetros. No entanto, ao usar esta estratégia, os traders ainda devem prestar atenção à otimização de parâmetros e ao gerenciamento de risco para enfrentar os desafios de diferentes ambientes de mercado. Através de otimização contínua e combinação com outras tecnologias avançadas, esta estratégia tem potencial para se tornar um sistema de negociação mais abrangente e robusto.

- 1