Estratégia de curto prazo com múltiplos indicadores e alta alavancagem

Visão Geral

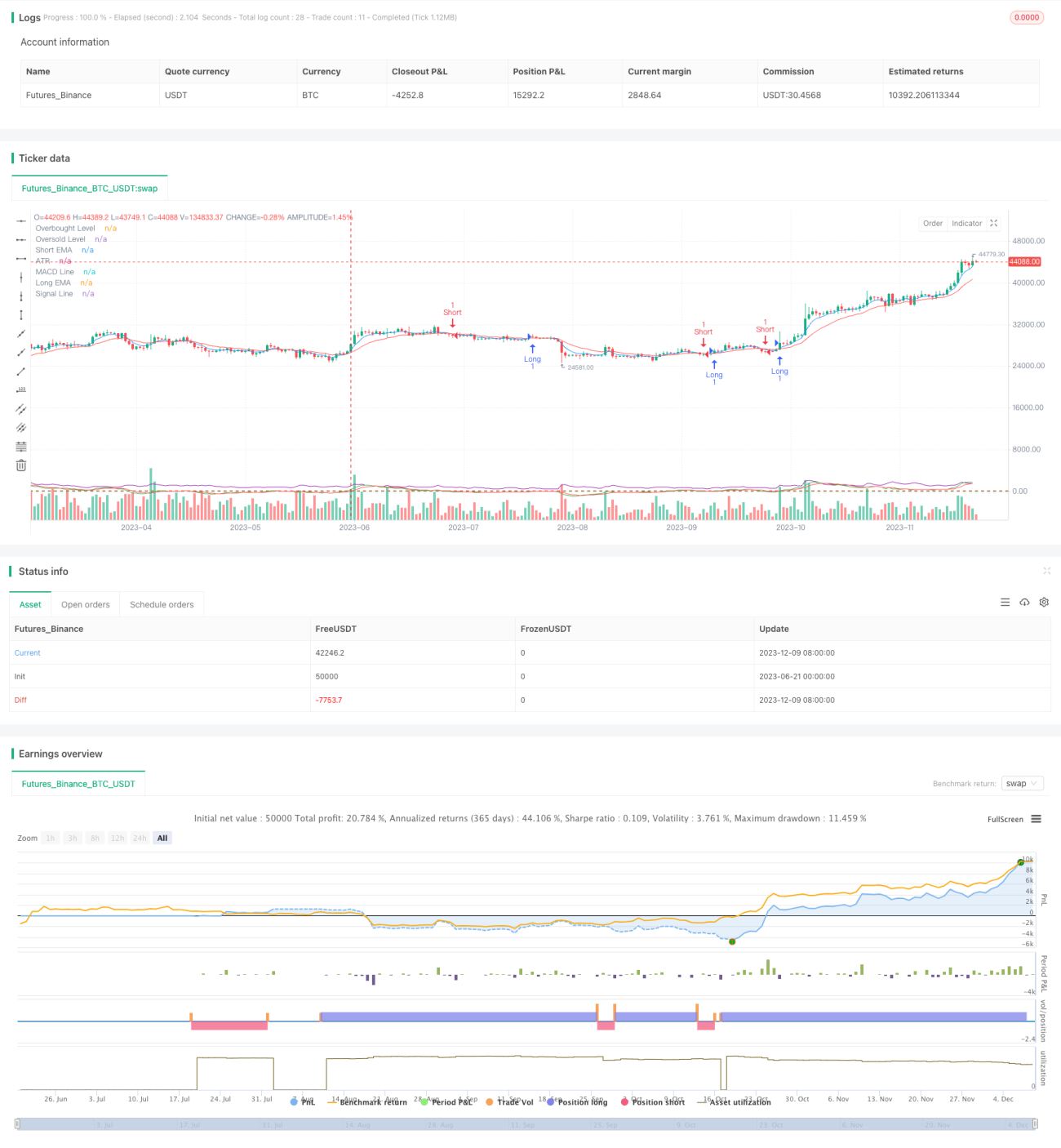

Este artigo apresenta um método de negociação quantitativa denominado "Estratégia de Negociação de Curto Prazo com Múltiplos Indicadores e Alta Alavancagem". A estratégia visa capturar movimentos de mercado em curtos períodos de tempo, combinando diversos indicadores técnicos para obter lucros rápidos. O núcleo da estratégia é utilizar a sinergia entre a Média Móvel Exponencial (EMA), o Índice de Força Relativa (RSI), o Indicador de Convergência e Divergência de Médias Móveis (MACD) e o Average True Range (ATR) para identificar precisamente os momentos de entrada e saída, ao mesmo tempo que emprega alta alavancagem para amplificar os ganhos.

Princípios da Estratégia

-

Identificação de Tendência: Utiliza o cruzamento das EMAs de 5 e 15 períodos para determinar a direção da tendência de curto prazo. Quando a EMA de curto prazo cruza acima da EMA de longo prazo, considera-se uma tendência de alta; caso contrário, tendência de baixa.

-

Condições de Sobrecompra/Sobrevenda: Utiliza o RSI de 7 períodos, definindo 80 como limite de sobrecompra e 20 como limite de sobrevenda. Quando o RSI está abaixo de 80, considera-se realizar posições compradas; quando acima de 20, posições vendidas, evitando abrir posições em zonas extremas.

-

Confirmação de Tendência: Utiliza o indicador MACD (parâmetros 6, 13, 5) para verificar ainda mais a força da tendência. A linha MACD acima da linha de sinal favorece posições compradas; abaixo, favorece posições vendidas.

-

Gerenciamento de Risco: Define stop loss e take profit dinâmicos com base no ATR de 5 períodos, com multiplicador de 1,5x, para se adaptar à volatilidade do mercado.

-

Condições de Entrada:

- Compra: EMA de curto prazo cruza acima da EMA de longo prazo, RSI abaixo de 80, linha MACD acima da linha de sinal.

- Venda: EMA de curto prazo cruza abaixo da EMA de longo prazo, RSI acima de 20, linha MACD abaixo da linha de sinal.

-

Condições de Saída: Atingir o stop loss ou take profit dinâmico baseado no ATR.

Vantagens da Estratégia

-

Análise Multidimensional: Combina indicadores de tendência, momento e volatilidade para avaliar de forma abrangente as condições do mercado, aumentando a precisão das negociações.

-

Reação Rápida: A configuração de indicadores de curto prazo permite que a estratégia capte rapidamente as mudanças do mercado, adequada para negociações de curto prazo.

-

Controle de Risco: O mecanismo de stop loss e take profit dinâmico se ajusta automaticamente com base na volatilidade do mercado, controlando efetivamente o risco.

-

Potencial de Alto Retorno: Utiliza alta alavancagem para amplificar os lucros, adequada para traders com maior tolerância ao risco.

-

Adaptabilidade: O gerenciamento de risco baseado no ATR permite que a estratégia se adapte a diferentes condições de mercado.

-

Sinais de Negociação Claros: A sinergia de múltiplos indicadores fornece sinais de entrada e saída bem definidos, reduzindo julgamentos subjetivos.

Riscos da Estratégia

-

Risco de Alta Alavancagem: Embora a alta alavancagem possa amplificar os lucros, também amplifica as perdas, podendo levar a perdas rápidas na conta.

-

Risco de Falso Rompimento: Cruzamentos de EMA de curto prazo podem gerar sinais falsos, resultando em negociações frequentes e perdas desnecessárias com taxas.

-

Risco de Reversão de Tendência: Em mercados com forte tendência, o RSI pode permanecer em zona de sobrecompra ou sobrevenda por longos períodos, afetando o desempenho da estratégia.

-

Risco de Volatilidade do Mercado: Em condições de alta volatilidade, o stop loss baseado no ATR pode ser muito amplo, aumentando o risco por negociação.

-

Risco de Slippage: Negociações de alta frequência podem sofrer slippage significativo, com o preço de execução real desviando consideravelmente do esperado.

-

Risco Sistêmico: Uma estratégia complexa que depende de vários indicadores pode ter seu desempenho geral reduzido se um único indicador falhar.

Direções de Otimização da Estratégia

-

Otimização de Parâmetros: Através de backtesting, é possível ajustar finamente os parâmetros da EMA, RSI, MACD e ATR para se adaptar a diferentes ciclos de mercado.

-

Adição de Filtros: Incluir indicadores adicionais como volume e volatilidade como filtros para reduzir sinais falsos.

-

Filtro de Tempo: Adicionar janelas de horário de negociação para evitar períodos de alta volatilidade ou baixa liquidez.

-

Gerenciamento Dinâmico de Alavancagem: Ajustar dinamicamente a alavancagem com base na volatilidade do mercado e no patrimônio da conta, equilibrando risco e retorno.

-

Avaliação da Força da Tendência: Integrar indicadores de força de tendência, como o ADX, abrindo posições apenas em mercados com forte tendência para aumentar a taxa de acerto.

-

Otimização com Machine Learning: Utilizar algoritmos de aprendizado de máquina para ajustar dinamicamente os pesos dos indicadores, aumentando a adaptabilidade da estratégia.

-

Análise Multitemporal: Combinar indicadores de prazos mais longos para confirmar a tendência principal, melhorando a precisão da direção das negociações.

-

Gerenciamento de Exposição ao Risco: Definir valores máximos de perda permitida e número máximo de posições abertas para controlar o risco geral.

Conclusão

A "Estratégia de Negociação de Curto Prazo com Múltiplos Indicadores e Alta Alavancagem" é um método de negociação de alta frequência que combina vários indicadores técnicos para capturar oportunidades de mercado em curto prazo. Através da sinergia entre EMA, RSI, MACD e ATR, a estratégia identifica rapidamente tendências, determina momentos de entrada e saída, e utiliza alta alavancagem para amplificar os lucros. Embora a estratégia ofereça vantagens como reação rápida e alto potencial de lucro, também enfrenta desafios como risco de alta alavancagem e risco de falso rompimento. Para melhorar a estabilidade e rentabilidade da estratégia, podem ser feitas melhorias como otimização de parâmetros, adição de filtros e gerenciamento dinâmico de risco. Em suma, trata-se de uma estratégia complexa adequada para traders experientes e com alta tolerância ao risco, que requer gerenciamento cuidadoso de riscos na prática e ajustes contínuos com base nas mudanças do mercado.

- 1