Estratégia de Negociação de Reversão à Média com Bandas de Bollinger e Filtro de Volume

Visão Geral

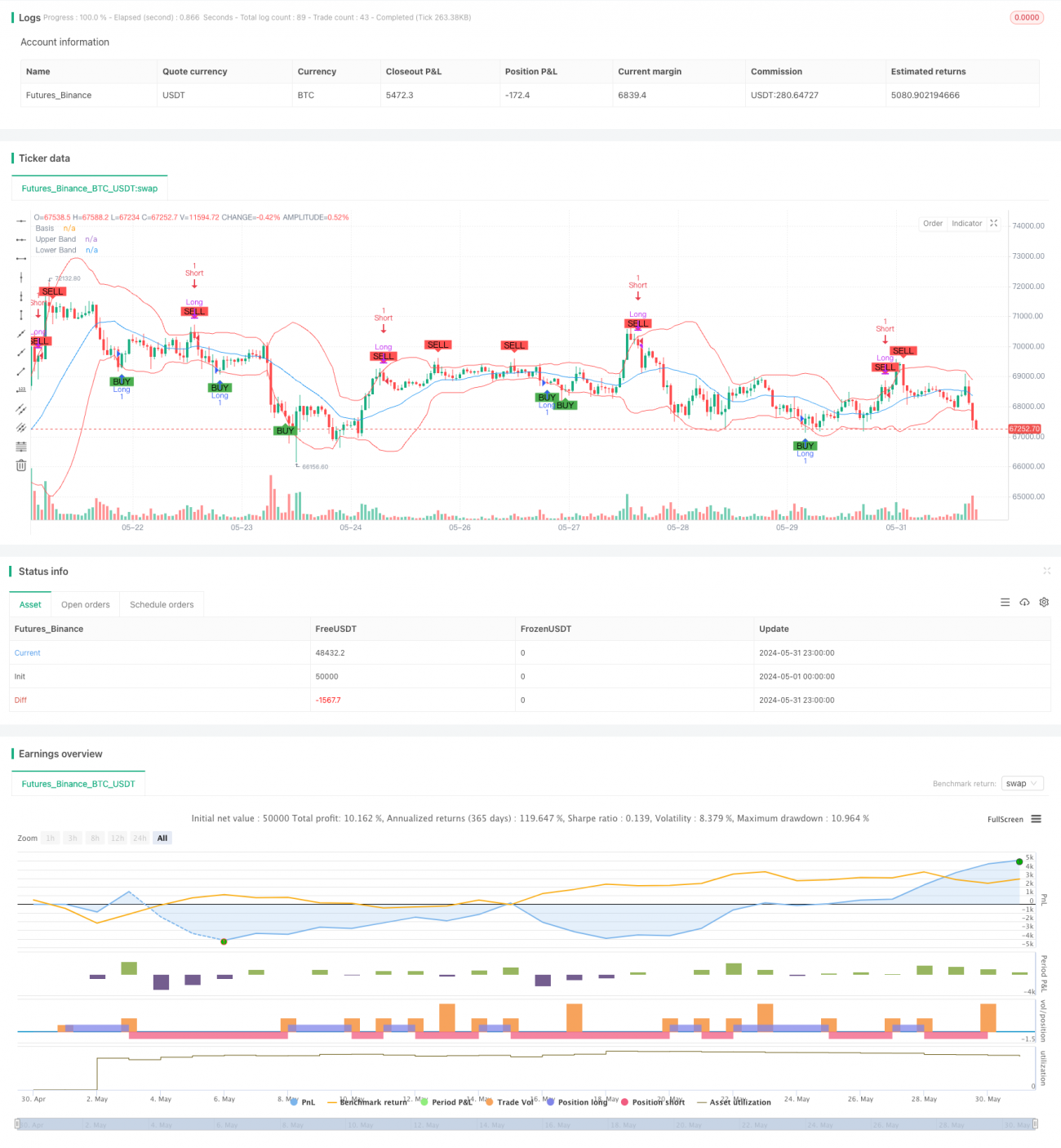

Esta estratégia é um sistema de negociação baseado em Bandas de Bollinger e no princípio de reversão à média, combinado com um filtro de volume. A estratégia aproveita a característica de flutuação do preço entre as bandas superior e inferior, comprando quando o preço toca a banda inferior e vendendo quando toca a banda superior, a fim de capturar oportunidades de retorno à média. Ao introduzir o filtro de volume, a estratégia aumenta ainda mais a confiabilidade dos sinais de negociação, evitando falsos movimentos em condições de baixa liquidez.

Princípio da Estratégia

-

Configuração das Bandas de Bollinger:

- Período de cálculo de 20 dias

- Banda média: média móvel simples (SMA) de 20 dias

- Bandas superior e inferior: média ± 2 desvios padrão

-

Sinais de Negociação:

- Sinal de compra: preço rompe a banda inferior de baixo para cima

- Sinal de venda: preço rompe a banda superior de cima para baixo

-

Filtro de Volume:

- Opção de ativar ou desativar o filtro de volume

- O volume deve exceder o limite definido (padrão: 100.000) para acionar o sinal

-

Execução das Ordens:

- Abrir posição comprada quando surgir sinal de compra

- Fechar posição comprada e abrir posição vendida quando surgir sinal de venda

- Fechar posição vendida quando surgir sinal de compra

- Se o filtro de volume estiver ativado, as ordens são executadas apenas quando a condição de volume for atendida

Vantagens da Estratégia

-

Princípio de reversão à média: aproveita a característica de reversão à média das flutuações de preço nos mercados financeiros, aumentando a probabilidade de lucro.

-

Adaptabilidade dinâmica: as Bandas de Bollinger ajustam automaticamente as posições das bandas superior e inferior conforme a volatilidade do mercado, tornando a estratégia adaptável a diferentes condições.

-

Controle de risco: as bandas superior e inferior oferecem níveis naturais de stop loss e take profit para as negociações.

-

Confirmação pelo volume: a introdução do filtro de volume aumenta a confiabilidade dos sinais, reduzindo o risco de falsos rompimentos.

-

Negociação bidirecional: a estratégia suporta posições compradas e vendidas, aproveitando oportunidades nos dois lados do mercado.

-

Visualização: gráficos das Bandas de Bollinger e dos sinais de negociação facilitam a compreensão e análise do desempenho da estratégia.

Riscos da Estratégia

-

Risco de mercado lateral: em mercados laterais (range), o contato frequente com as bandas pode levar a perdas consecutivas.

-

Desempenho insuficiente em tendências: em mercados com forte tendência, a estratégia pode perder grandes movimentos ou sofrer fechamentos frequentes, limitando os ganhos.

-

Risco de falso rompimento: apesar do filtro de volume, ainda podem ocorrer negociações erradas devido a rompimentos falsos.

-

Sensibilidade a parâmetros: a escolha do período, multiplicador e limite de volume afeta significativamente o desempenho da estratégia; parâmetros inadequados podem levar a excesso de negociações ou perda de oportunidades.

-

Slippage e custos de transação: negociações frequentes podem gerar altos custos de transação, impactando o lucro total.

Direções para Otimização da Estratégia

-

Filtro de tendência: introduzir indicadores adicionais de tendência (como média móvel ou ADX) para ajustar o comportamento da estratégia em mercados com forte tendência.

-

Otimização dinâmica de parâmetros: ajustar automaticamente os parâmetros das Bandas de Bollinger e o limite de volume conforme a volatilidade do mercado, aumentando a adaptabilidade.

-

Otimização de stop loss: implementar stop loss trailing ou stop loss dinâmico baseado no ATR para melhor controle de risco.

-

Confirmação de sinal: combinar outros indicadores técnicos (como RSI ou MACD) para confirmar os sinais de negociação, aumentando a precisão.

-

Gerenciamento de posição: implementar lógicas de take profit parcial e adição de posições, otimizando a relação risco-retorno e o gerenciamento de capital.

-

Filtro temporal: adicionar restrições de horário de negociação, evitando períodos de alta volatilidade ou baixa liquidez.

-

Backtest e otimização: realizar backtests históricos mais abrangentes e usar métodos como algoritmos genéticos para otimizar a combinação de parâmetros.

Resumo

A estratégia de reversão à média com Bandas de Bollinger e filtro de volume é um sistema de negociação quantitativo que combina análise técnica e princípios estatísticos. Ao explorar a flutuação do preço dentro das Bandas de Bollinger e a confirmação por volume, a estratégia visa capturar oportunidades de reversão de curto prazo no mercado. Embora a estratégia tenha bom desempenho em mercados laterais, ainda há espaço para melhoria no enfrentamento de fortes tendências e no gerenciamento de riscos. A introdução de filtros adicionais, ajuste dinâmico de parâmetros e estratégias de gerenciamento de capital mais sofisticadas pode aumentar sua estabilidade e lucratividade em diferentes condições de mercado. Ao utilizar esta estratégia, os investidores devem compreender plenamente suas vantagens e limitações, realizando ajustes adequados nos parâmetros e controle de risco de acordo com seu apetite ao risco e julgamento de mercado.

- 1