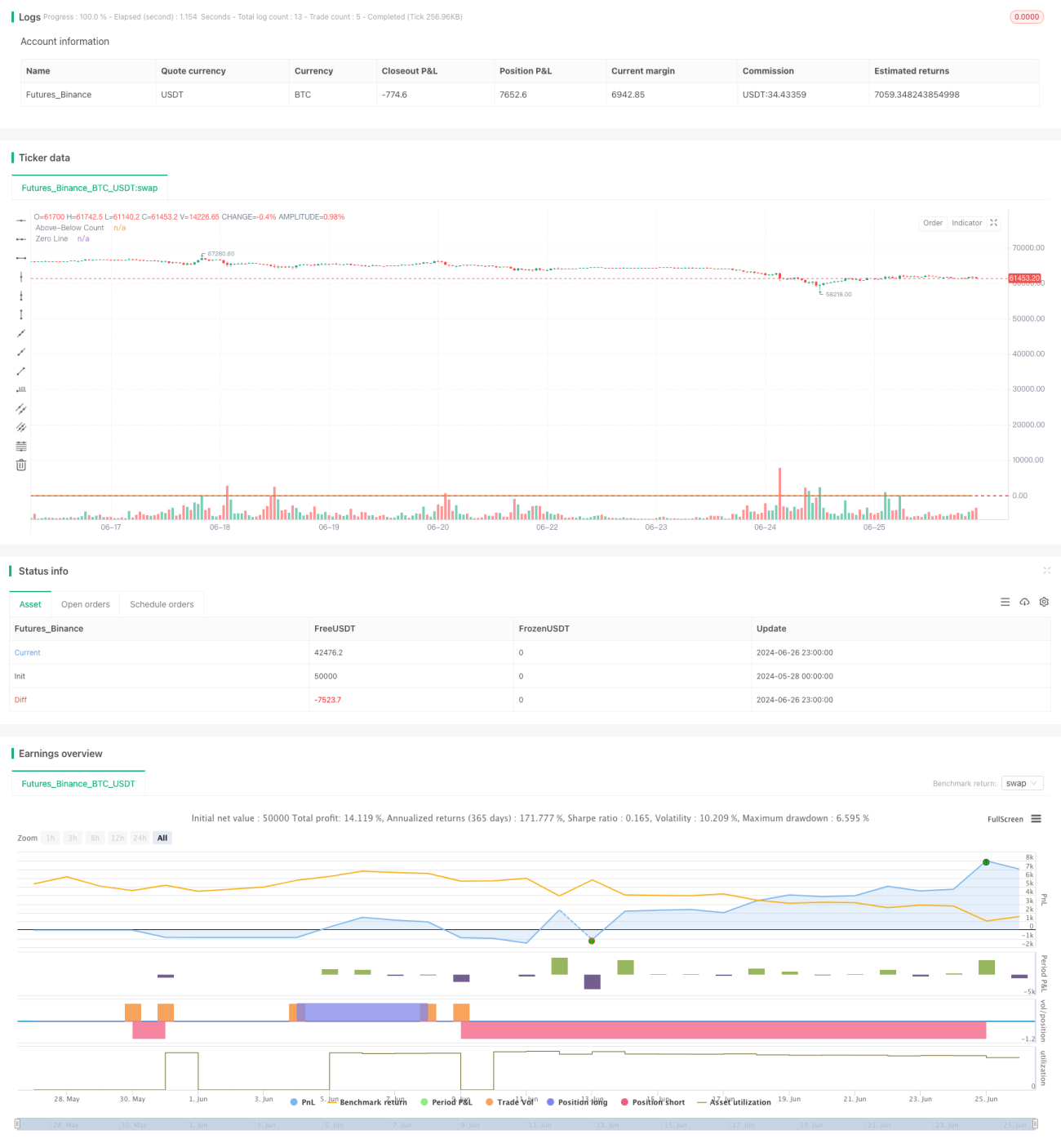

Visão Geral

Esta estratégia é um sistema abrangente de acompanhamento de tendências baseado em múltiplos indicadores técnicos, utilizado principalmente no período de 1 hora. Ela combina médias móveis, indicadores de momentum e osciladores, calculando a posição de vários indicadores em relação ao preço atual para determinar a tendência do mercado. A ideia central da estratégia é comprar quando a maioria dos indicadores mostra sinais de alta e vender quando a maioria mostra sinais de baixa. Este método visa capturar tendências fortes do mercado, ao mesmo tempo que reduz o risco de falsos sinais através da combinação de múltiplos indicadores.

Princípio da Estratégia

O núcleo da estratégia é calcular a posição de múltiplos indicadores técnicos em relação ao preço atual e tomar decisões de negociação com base nos sinais combinados desses indicadores. Especificamente:

-

Médias Móveis: Calcula as EMAs e SMAs de 6 períodos diferentes (10, 20, 30, 50, 100, 200) e determina se elas estão acima ou abaixo do preço de fechamento.

-

RSI: Usa o RSI de 14 períodos. Um RSI maior que 50 é considerado um sinal de alta, e menor que 50, um sinal de baixa.

-

Estocástico: Usa o Estocástico de 14 períodos. Uma linha K maior que 80 é considerada um sinal de alta, e menor que 20, um sinal de baixa.

-

CCI: Usa o CCI de 20 períodos. Um CCI maior que 100 é considerado um sinal de alta, e menor que -100, um sinal de baixa.

-

Indicador de Momentum: Calcula o momentum de 10 períodos. Um valor positivo é considerado um sinal de alta, e um valor negativo, um sinal de baixa.

-

MACD: Usa o MACD com parâmetros 12-26-9. Um histograma positivo é considerado um sinal de alta, e um negativo, um sinal de baixa.

A estratégia calcula o número total de sinais de alta (above_count) e o número total de sinais de baixa (below_count), e então calcula a diferença entre eles (below_count - above_count). Esta diferença é usada como o principal sinal de negociação:

- Quando a diferença é maior que o limite

entry_longdefinido, abre-se uma posição comprada. - Quando a diferença é menor que o limite

entry_shortdefinido, abre-se uma posição vendida. - Quando a diferença é menor que o limite

close_long, a posição comprada é fechada. - Quando a diferença é maior que o limite

close_short, a posição vendida é fechada.

Este método permite que a estratégia julgue a força e a direção da tendência do mercado com base nos sinais combinados de múltiplos indicadores, resultando em decisões de negociação mais robustas.

Vantagens da Estratégia

-

Análise Abrangente de Múltiplos Indicadores: Ao combinar vários indicadores técnicos, a estratégia consegue avaliar a tendência do mercado de forma mais completa, reduzindo o risco de falsos sinais que um único indicador pode gerar.

-

Adaptabilidade: A estratégia utiliza diferentes tipos de indicadores (de acompanhamento de tendência, momentum e osciladores), permitindo que permaneça eficaz em diversas condições de mercado.

-

Configuração Flexível de Parâmetros: Os usuários podem ajustar os limites de entrada e saída de acordo com sua tolerância ao risco e visão de mercado, tornando a estratégia mais personalizável.

-

Capacidade de Acompanhamento de Tendências: Ao combinar sinais de múltiplos indicadores, a estratégia tem o potencial de capturar fortes tendências do mercado, gerando ganhos significativos.

-

Gestão de Risco: A estratégia inclui lógica de fechamento de posição, permitindo sair oportunamente quando a tendência do mercado se inverte, ajudando a controlar o risco.

-

Visualização: A estratégia plota a diferença entre

above_countebelow_countno gráfico, permitindo que os traders visualizem as mudanças na força da tendência do mercado.

Riscos da Estratégia

-

Atraso: Devido ao uso de múltiplas médias móveis e outros indicadores defasados, a estratégia pode reagir lentamente a reversões de tendência, resultando em atrasos na entrada ou saída.

-

Excesso de Negociações: Em mercados laterais, os indicadores podem gerar sinais contraditórios com frequência, levando a negociações excessivas e aumento dos custos de transação.

-

Risco de Falso Rompimento: Em mercados de range, os indicadores podem interpretar pequenas flutuações como o início de uma tendência, gerando sinais de negociação incorretos.

-

Sensibilidade a Parâmetros: O desempenho da estratégia pode ser muito sensível à configuração dos limites de entrada e saída. Parâmetros inadequados podem levar a um desempenho ruim.

-

Falta de Mecanismo de Stop Loss: A estratégia atual não possui um mecanismo claro de stop loss, podendo sofrer perdas significativas em condições extremas de mercado.

-

Ignorar Fatores Fundamentais: A estratégia é baseada exclusivamente em indicadores técnicos, sem considerar fatores fundamentais que podem impactar o mercado.

Direções de Otimização da Estratégia

-

Introduzir Parâmetros Adaptativos: Considere o uso de mecanismos adaptativos para ajustar dinamicamente os limites de entrada e saída, adequando-se a diferentes ambientes de mercado. Isso pode ser feito analisando a volatilidade histórica ou usando algoritmos de aprendizado de máquina.

-

Adicionar Mecanismo de Stop Loss: Introduza um mecanismo de stop loss baseado em ATR ou percentual fixo para limitar a perda máxima por negociação, melhorando a gestão de risco.

-

Otimizar a Combinação de Indicadores: Experimente usar algoritmos de seleção de características para determinar a combinação mais eficaz de indicadores, removendo os redundantes ou com baixo desempenho para aumentar a eficiência da estratégia.

-

Introduzir Filtro de Tempo: Considere adicionar um filtro de tempo para evitar negociações durante períodos de baixa volatilidade do mercado, como operar apenas nas primeiras horas após a abertura do mercado.

-

Integrar Indicadores de Sentimento do Mercado: Incorpore indicadores de sentimento do mercado, como o índice VIX ou volume de negociação, para avaliar melhor o ambiente de mercado e aumentar a adaptabilidade da estratégia.

-

Otimizar os Períodos das Médias Móveis: Experimente diferentes combinações de períodos para as médias móveis ou use médias móveis adaptativas para melhorar a capacidade de adaptação da estratégia a diferentes prazos.

-

Adicionar Filtro de Força da Tendência: Introduza indicadores de força da tendência, como o ADX, para negociar apenas quando a tendência for suficientemente forte, reduzindo falsos sinais em mercados laterais.

-

Implementar Gestão Parcial de Posição: Ajuste o tamanho da posição com base na força do sinal, em vez de entrar ou sair com toda a posição, permitindo uma melhor gestão de risco e otimização do uso do capital.

Resumo

A Estratégia de Acompanhamento de Tendência com Múltiplos Indicadores EMA/SMA é um sistema de negociação abrangente baseado em vários indicadores técnicos, projetado para capturar tendências do mercado através da análise de sinais combinados de múltiplos indicadores. A principal vantagem da estratégia reside na sua capacidade de análise de mercado completa e na configuração flexível de parâmetros, permitindo-lhe adaptar-se a diferentes ambientes de mercado. No entanto, a estratégia também apresenta alguns riscos potenciais, como atraso e a possibilidade de excesso de negociações.

Ao implementar as direções de otimização sugeridas, como a introdução de parâmetros adaptativos, o fortalecimento dos mecanismos de gestão de risco e a otimização da combinação de indicadores, é possível melhorar ainda mais a robustez e a rentabilidade da estratégia. Em última análise, esta estratégia fornece aos traders uma ferramenta abrangente de análise de mercado, mas sua aplicação bem-sucedida ainda requer a experiência do trader e esforços contínuos de otimização.

- 1