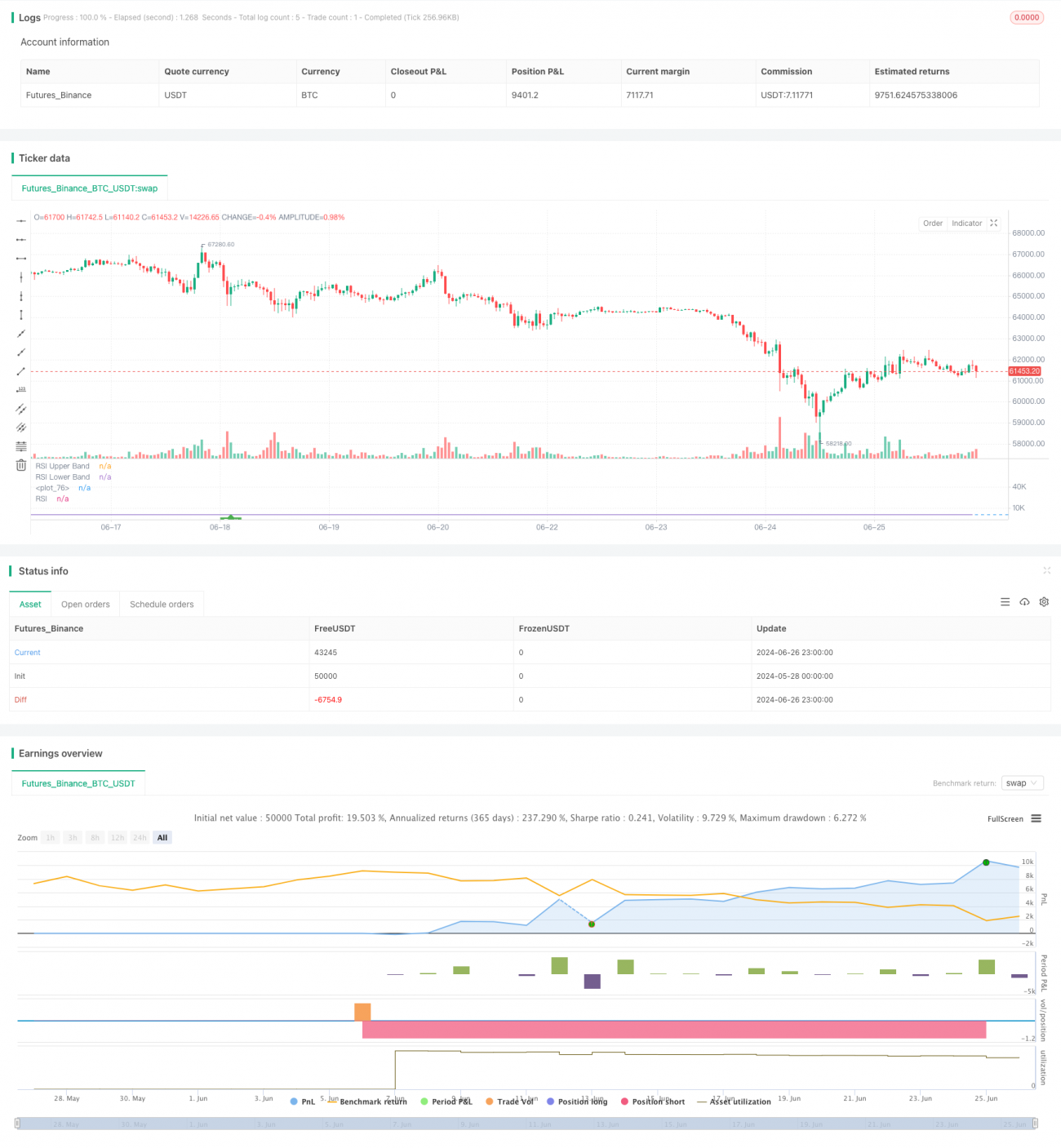

Visão Geral

Esta é uma estratégia avançada de trading quantitativo baseada em divergências do Índice de Força Relativa (RSI) e uma combinação de múltiplas médias móveis. A estratégia é voltada principalmente para negociações de curto prazo, capturando potenciais pontos de reversão ao identificar divergências entre o RSI e o preço. Ela integra RSI, vários tipos de médias móveis e Bandas de Bollinger, fornecendo ao trader uma estrutura abrangente de análise técnica.

O núcleo da estratégia reside no uso de divergências do RSI para identificar condições potenciais de sobrecompra e sobrevenda. Ela detecta divergências comparando os máximos e mínimos do RSI com os do preço e combina os níveis do RSI para determinar os momentos de entrada. Além disso, a estratégia incorpora vários tipos de médias móveis, como Média Móvel Simples (SMA), Média Móvel Exponencial (EMA), Média Móvel Suavizada (SMMA), entre outras, para fornecer sinais adicionais de confirmação de tendência.

Princípio da Estratégia

- Cálculo do RSI: Calcula o valor do RSI usando um período personalizável (padrão de 60 períodos).

- Média Móvel do RSI: Aplica uma média móvel ao RSI, suportando vários tipos, incluindo SMA, EMA, SMMA, WMA e VWMA.

- Detecção de Divergência:

- Divergência de Alta: Ocorre quando o preço faz um novo mínimo, mas o RSI não faz um novo mínimo.

- Divergência de Baixa: Ocorre quando o preço faz um novo máximo, mas o RSI não faz um novo máximo.

- Condições de Entrada:

- Entrada Longa (Compra): Ocorre uma divergência de alta e o RSI está abaixo de 40.

- Entrada Curta (Venda): Ocorre uma divergência de baixa e o RSI está acima de 60.

- Gerenciamento da Operação:

- Stop Loss: Definido como um número fixo de pontos (padrão de 11 pontos).

- Take Profit: Definido como um número fixo de pontos (padrão de 33 pontos).

- Visualização:

- Desenha a linha do RSI e a linha da média móvel do RSI.

- Exibe as linhas de nível do RSI em 30, 50 e 70.

- Opcionalmente, exibe as Bandas de Bollinger.

- Marca as posições de divergência no gráfico.

Vantagens da Estratégia

- Análise Multi-indicador Abrangente: Combina RSI, médias móveis e Bandas de Bollinger para uma visão completa do mercado.

- Configuração de Parâmetros Flexível: Permite que os usuários ajustem parâmetros como o período do RSI e o tipo de média móvel de acordo com diferentes condições de mercado.

- Identificação de Divergências: Captura oportunidades potenciais de reversão ao identificar divergências entre o RSI e o preço.

- Gerenciamento de Risco: Mecanismos integrados de stop loss e take profit ajudam a controlar o risco.

- Efeito Visual: Exibe intuitivamente os sinais de negociação e as divergências no gráfico.

- Alta Adaptabilidade: Pode ser aplicada a diferentes ativos e prazos.

- Trading Automatizado: Pode ser facilmente integrada a sistemas de negociação automatizada.

Riscos da Estratégia

- Risco de Sinal Falso: Em mercados laterais, pode gerar muitos sinais de divergência falsos.

- Atraso: RSI e médias móveis são indicadores defasados, o que pode causar um pequeno atraso no momento da entrada.

- Excesso de Negociações: Em mercados voláteis, pode gerar um número excessivo de sinais de negociação.

- Sensibilidade a Parâmetros: O desempenho da estratégia é altamente dependente da configuração dos parâmetros; diferentes mercados podem exigir otimizações distintas.

- Desempenho em Tendências Fortes: Em mercados com tendências fortes, a estratégia de divergência pode negociar frequentemente contra a tendência.

- Risco de Stop Loss Fixo: Usar um número fixo de pontos para o stop loss pode não ser adequado para todas as condições de mercado.

Direções de Otimização da Estratégia

- Introdução de um Filtro de Tendência: Adicionar uma média móvel de longo prazo ou o indicador ADX para evitar negociar contra a tendência em movimentos fortes.

- Stop Loss Dinâmico: Usar o ATR (Average True Range) ou uma porcentagem da volatilidade para definir stop losses dinâmicos, adaptando-se a diferentes volatilidades do mercado.

- Análise de Múltiplos Prazos: Combinar sinais de um timeframe superior para confirmar a direção da negociação.

- Inclusão de Análise de Volume: Incorporar indicadores de volume para aumentar a confiabilidade dos sinais.

- Otimização do Momento de Entrada: Considerar o uso de padrões de ação de preço ou formações de candle para um ponto de entrada mais preciso.

- Otimização com Machine Learning: Utilizar algoritmos de aprendizado de máquina para otimizar a seleção de parâmetros e a geração de sinais.

- Adição de Condições de Filtro: Acrescentar outros indicadores técnicos ou fatores fundamentais para filtrar os sinais de negociação.

Resumo

Esta estratégia avançada de trading quantitativo baseada na divergência do RSI e em uma combinação de múltiplas médias móveis oferece ao trader uma estrutura de análise poderosa e flexível. Ao combinar a divergência do RSI, vários tipos de médias móveis e Bandas de Bollinger, a estratégia é capaz de capturar potenciais pontos de reversão do mercado, fornecendo simultaneamente sinais de confirmação de tendência.

As principais vantagens da estratégia são sua abrangência e flexibilidade, permitindo-lhe adaptar-se a diferentes condições de mercado. No entanto, o usuário deve estar atento aos riscos potenciais, como a possibilidade de sinais falsos e excesso de negociações. Através de otimização contínua e da introdução de ferramentas analíticas adicionais, esta estratégia tem potencial para se tornar um sistema de negociação confiável.

O ponto-chave é ajustar os parâmetros de acordo com o ativo específico e as condições de mercado, e combinar a estratégia com outros métodos analíticos para validar os sinais. Simultaneamente, um gerenciamento de risco rigoroso e a otimização contínua da estratégia são fatores cruciais para garantir o sucesso a longo prazo.

- 1