Estratégia de Cruzamento de Regressão Linear com Múltiplos Momentums

Visão Geral

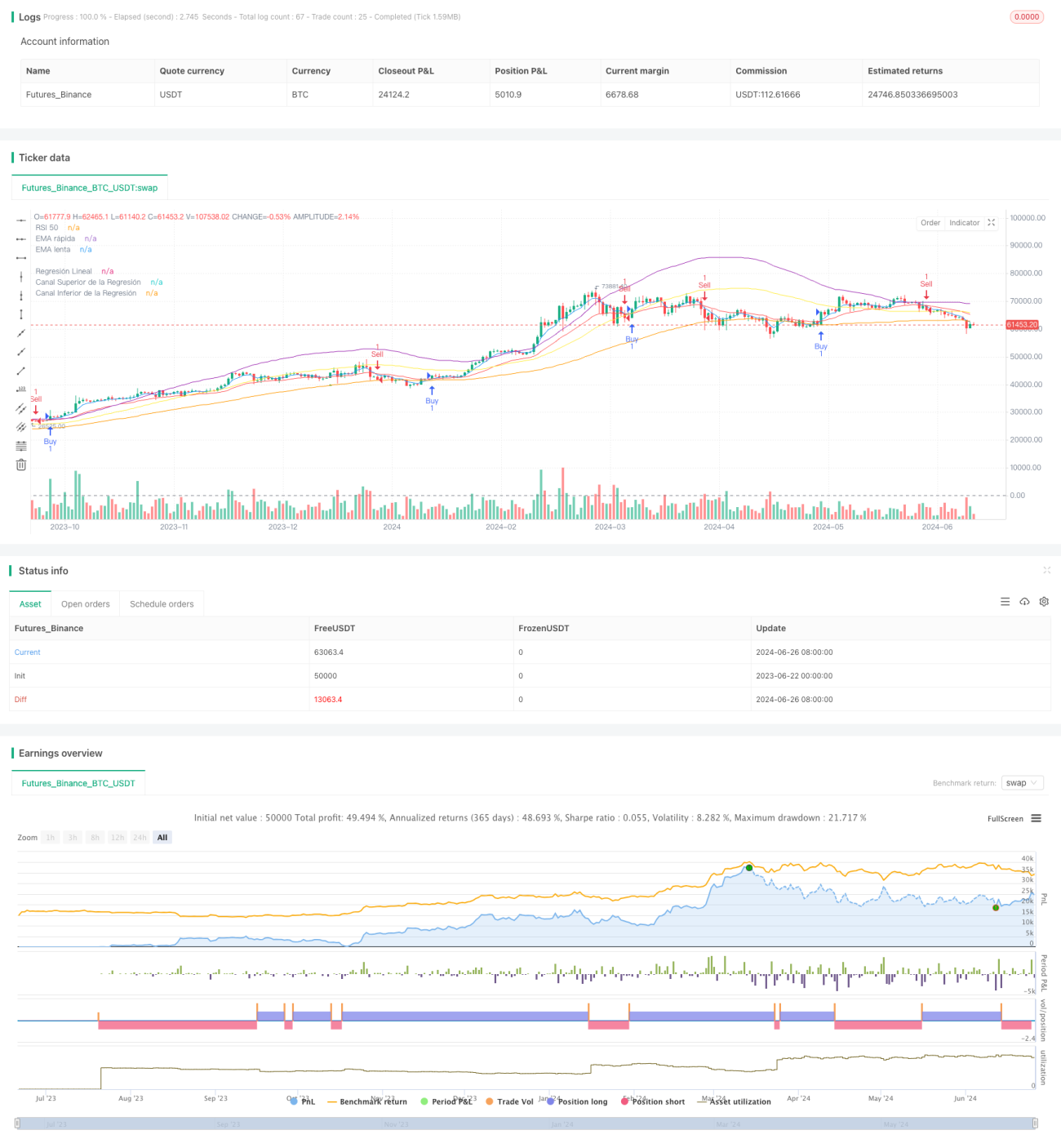

A estratégia de cruzamento de regressão linear com múltiplos momentos é uma estratégia de negociação quantitativa que combina indicadores de momentum, médias móveis e regressão linear. A estratégia utiliza o cruzamento de médias móveis exponenciais (EMA) rápida e lenta, os níveis de sobrecompra e sobrevenda do Índice de Força Relativa (RSI) e os canais de regressão linear para identificar oportunidades potenciais de negociação. Ao integrar múltiplos indicadores técnicos, a estratégia visa capturar mudanças na tendência do mercado e gerar sinais de negociação em momentos de reversão.

Princípio da Estratégia

-

Indicadores de Momentum:

- Utiliza o RSI de 14 períodos como indicador de momentum. RSI acima de 50 é considerado momentum de alta; abaixo de 50, momentum de baixa.

- Adota EMA de 5 períodos como média móvel rápida e EMA de 20 períodos como média móvel lenta.

-

Regressão Linear:

- Calcula a linha de regressão linear de 100 períodos e seu desvio padrão.

- Constrói canais de regressão superior e inferior, correspondendo à linha de regressão mais ou menos um desvio padrão.

-

Condições de Entrada:

- Entrada Longa: EMA rápida cruza acima da EMA lenta e RSI > 50.

- Entrada Curta: EMA rápida cruza abaixo da EMA lenta e RSI < 50.

-

Visualização:

- Desenha a linha de regressão linear e seus canais superior e inferior no gráfico.

- Marca os pontos de cruzamento das EMAs e os sinais de entrada.

-

Execução da Negociação:

- Quando as condições de entrada são atendidas, a estratégia executa automaticamente ordens de compra ou venda.

-

Gerenciamento de Risco:

- Embora o código não defina explicitamente stop loss e take profit, o gerenciamento de risco pode ser implementado ajustando parâmetros ou adicionando condições de saída extras.

Vantagens da Estratégia

-

Fusão de Múltiplos Indicadores: Combina RSI, EMA e regressão linear, proporcionando uma visão mais abrangente da análise de mercado.

-

Acompanhamento e Reversão de Tendência: Capaz de capturar a continuação da tendência e possíveis pontos de reversão.

-

Visual Intuitiva: A visualização dos indicadores no gráfico facilita a avaliação rápida das condições de mercado pelo trader.

-

Negociação Automatizada: Possui funções de execução automática de negociações, reduzindo a intervenção humana.

-

Flexibilidade: Parâmetros ajustáveis, adaptando-se a diferentes ambientes de mercado e estilos de negociação.

-

Adaptação Dinâmica: Os canais de regressão linear se adaptam dinamicamente às mudanças de preço, fornecendo níveis de suporte e resistência mais precisos.

-

Confirmação Multidimensional: Os sinais de entrada exigem o cruzamento das EMAs e a condição do RSI simultaneamente, reduzindo a probabilidade de sinais falsos.

Riscos da Estratégia

-

Atraso: Médias móveis e RSI são indicadores defasados, podendo causar um leve atraso no momento de entrada.

-

Mercado Oscilante: Em mercados laterais, cruzamentos frequentes das EMAs podem gerar excesso de sinais e falsas rupturas.

-

Dependência Excessiva de Indicadores Técnicos: Ignorar fatores fundamentais pode levar a um desempenho ruim diante de notícias ou eventos importantes.

-

Sensibilidade a Parâmetros: O desempenho da estratégia pode ser altamente sensível à configuração dos parâmetros, exigindo otimizações frequentes.

-

Falta de Mecanismo de Stop Loss: A estratégia atual não define condições claras de stop loss, podendo enfrentar riscos de queda significativos.

-

Mudanças nas Condições de Mercado: Em mercados com volatilidade extrema ou mudanças bruscas de tendência, a estratégia pode não reagir a tempo.

-

Excesso de Negociações: Sinais de cruzamento frequentes podem levar a um número excessivo de negociações, aumentando os custos operacionais.

Direções de Otimização da Estratégia

-

Introduzir Stop Loss e Take Profit: Definir condições de stop loss e take profit baseadas no ATR ou em percentuais fixos para controlar riscos e garantir lucros.

-

Adicionar Filtros: Incluir indicadores de força de tendência (como ADX) ou confirmação de volume para reduzir sinais falsos.

-

Ajuste Dinâmico de Parâmetros: Ajustar automaticamente os períodos das EMAs e do RSI de acordo com a volatilidade do mercado, melhorando a adaptabilidade.

-

Análise de Múltiplos Timeframes: Combinar a tendência de prazos mais longos, abrindo posições apenas na direção da tendência principal.

-

Consideração da Volatilidade: Ajustar o tamanho das posições ou pausar negociações durante períodos de alta volatilidade para controlar riscos.

-

Otimização do Momento de Entrada: Considerar a entrada próximo às bordas do canal de regressão linear, potencialmente aumentando a taxa de acerto.

-

Introdução de Machine Learning: Utilizar algoritmos de aprendizado de máquina para otimizar dinamicamente os parâmetros ou prever mudanças de tendência.

-

Integração de Análise Fundamentalista: Incorporar calendários econômicos ou análise de notícias, ajustando a estratégia antes de eventos importantes.

-

Implementação de Gerenciamento Parcial de Posições: Permitir entradas e saídas parciais, otimizando o gerenciamento de capital.

-

Backtest e Otimização: Realizar backtests históricos abrangentes para encontrar a combinação ideal de parâmetros e as condições de mercado aplicáveis.

Resumo

A estratégia de cruzamento de regressão linear com múltiplos momentos é um sistema de negociação de análise técnica abrangente que, ao combinar múltiplos indicadores como RSI, EMA e regressão linear, visa capturar mudanças na tendência do mercado e realizar negociações em momentos oportunos. A principal vantagem da estratégia reside em sua abordagem multidimensional de análise de mercado e capacidade de automação, mas também enfrenta desafios como o atraso e a sensibilidade a parâmetros.

Para melhorar ainda mais a confiabilidade e a lucratividade da estratégia, recomenda-se introduzir mecanismos de stop loss e take profit, adicionar filtros para reduzir sinais falsos, implementar ajustes dinâmicos de parâmetros para se adaptar a diferentes ambientes de mercado, e considerar a integração de análise de múltiplos timeframes e gerenciamento de volatilidade. Além disso, o uso de técnicas de aprendizado de máquina para otimizar a seleção de parâmetros, bem como a incorporação de elementos de análise fundamentalista, podem contribuir para aprimorar o desempenho geral da estratégia.

Através de backtest contínuo, otimização e validação em tempo real, essa estratégia tem potencial para se tornar uma ferramenta robusta de negociação quantitativa. No entanto, os traders devem usá-la com cautela, monitorando de perto as mudanças do mercado e realizando uma gestão de capital adequada de acordo com sua tolerância ao risco e objetivos de investimento.

- 1