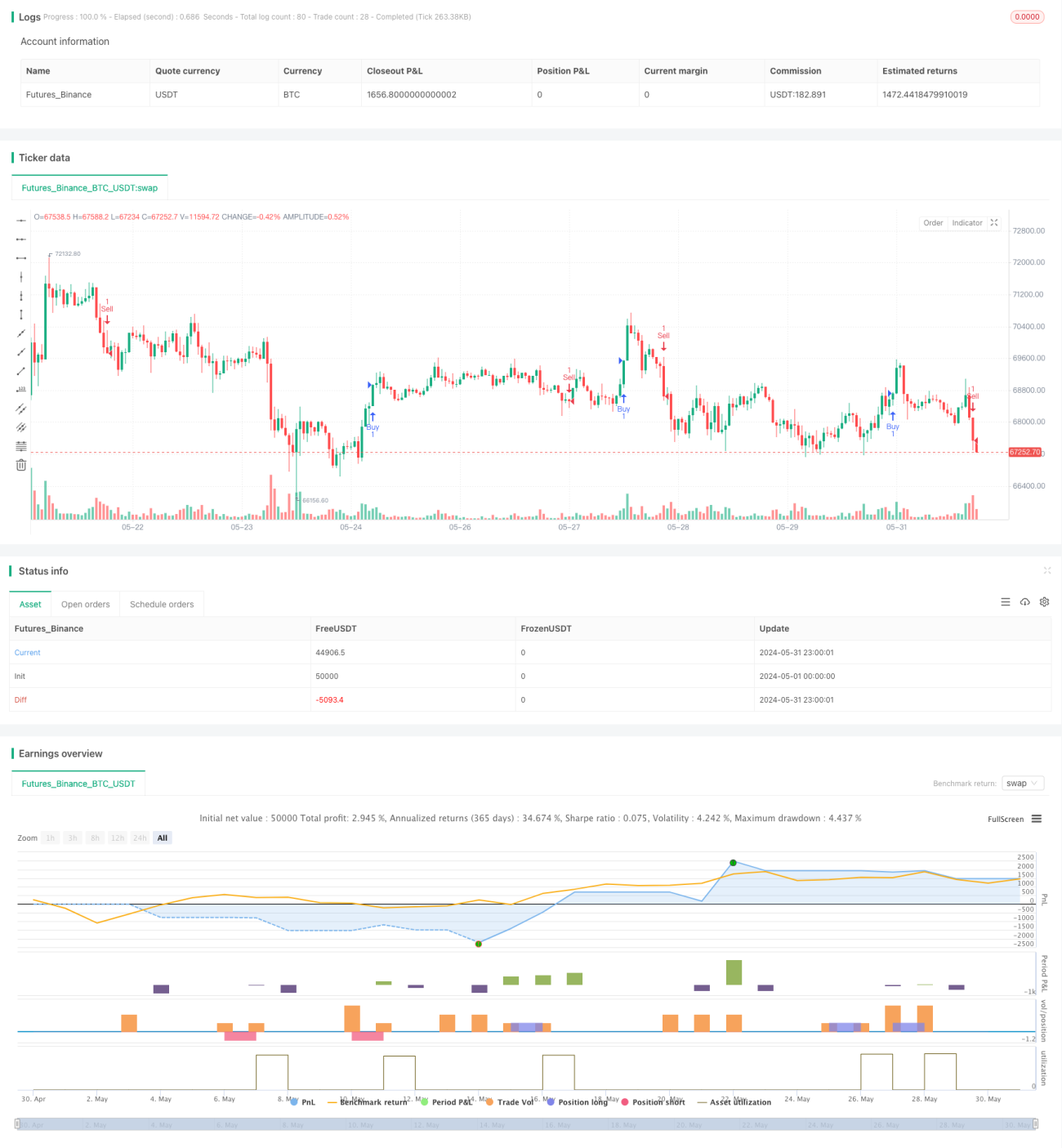

Estratégia de negociação de super tendência com otimização dinâmica

Visão Geral

Esta estratégia é um sistema de negociação dinâmico otimizado baseado no indicador Super Trend, combinando o Average True Range (ATR) adaptativo para ajustar os níveis de stop loss e take profit. A estratégia utiliza as mudanças de direção do indicador Super Trend para gerar sinais de entrada, empregando simultaneamente níveis dinâmicos de stop loss e take profit para gerenciar riscos e garantir lucros. O núcleo da estratégia reside na sua flexibilidade e adaptabilidade, ajustando automaticamente parâmetros-chave com base na volatilidade do mercado.

Princípio da Estratégia

-

Indicador Super Trend: Calcula o Super Trend usando um fator de entrada e o período ATR. Este indicador é usado para determinar a direção da tendência do mercado.

-

Sinal de Entrada: Quando a direção do indicador Super Trend muda, a estratégia gera um sinal de entrada. Uma mudança de negativo para positivo aciona uma posição longa; de positivo para negativo, uma posição curta.

-

Gerenciamento Dinâmico de Risco:

- Nível de Stop Loss: Definido dinamicamente usando o valor ATR multiplicado por um multiplicador definido pelo usuário.

- Nível de Take Profit: Também definido dinamicamente usando o valor ATR multiplicado por outro multiplicador definido pelo usuário.

-

Gerenciamento de Posição: A estratégia usa uma porcentagem fixa (15%) do patrimônio líquido da conta para determinar o tamanho de cada negociação.

-

Lógica de Saída: Quando o preço atinge os níveis dinâmicos de stop loss ou take profit, a estratégia fecha automaticamente a posição.

Vantagens da Estratégia

-

Alta Adaptabilidade: Ao usar ATR para ajustar os níveis de stop loss e take profit, a estratégia se adapta a diferentes condições de volatilidade do mercado.

-

Gerenciamento de Risco Otimizado: Os níveis dinâmicos de stop loss e take profit ajudam a fornecer melhor proteção em alta volatilidade e permitem maior margem de lucro em baixa volatilidade.

-

Seguimento de Tendência: O indicador Super Trend ajuda a capturar tendências de médio e longo prazo, aumentando o potencial de lucro da estratégia.

-

Flexibilidade: Os usuários podem otimizar a estratégia ajustando os parâmetros de entrada para se adequar a diferentes condições de mercado e preferências de risco individuais.

-

Automação: A estratégia pode ser executada automaticamente na plataforma TradingView, reduzindo a interferência emocional humana.

Riscos da Estratégia

-

Excesso de Negociações: Em mercados laterais, o indicador Super Trend pode mudar de direção com frequência, levando a muitas negociações e perdas com taxas.

-

Risco de Slippage: Em mercados rápidos, o preço de execução real pode diferir significativamente do preço do sinal.

-

Risco de Gerenciamento de Capital: Usar fixamente 15% do patrimônio da conta pode ser excessivamente agressivo em algumas situações.

-

Sensibilidade a Parâmetros: O desempenho da estratégia pode ser altamente sensível à escolha dos parâmetros de entrada. Parâmetros inadequados podem levar a um desempenho ruim.

-

Mudanças nas Condições de Mercado: A estratégia pode ter melhor desempenho em mercados com tendência do que em mercados laterais. Mudanças nas condições de mercado podem afetar o desempenho.

Direções de Otimização

-

Filtro de Estado do Mercado: Introduzir um mecanismo de identificação do estado do mercado, como indicadores de volatilidade ou força da tendência, para ajustar o comportamento da estratégia em diferentes ambientes de mercado.

-

Gerenciamento Dinâmico de Posição: Ajustar dinamicamente o tamanho da negociação com base na volatilidade do mercado e no desempenho atual da conta, em vez de usar fixamente 15% do patrimônio.

-

Análise de Múltiplos Timeframes: Integrar análise de tendências de períodos de tempo mais longos para melhorar a qualidade dos sinais de entrada e reduzir falsos rompimentos.

-

Otimização do Mecanismo de Saída: Considerar a introdução de stop loss móvel ou ajuste dinâmico baseado em volatilidade para melhor garantir lucros.

-

Otimização de Parâmetros: Usar dados históricos para otimização de parâmetros, encontrando combinações que apresentem desempenho estável em diferentes ciclos de mercado.

-

Adicionar Condições de Filtro: Combinar outros indicadores técnicos ou dados fundamentais para aumentar a precisão dos sinais de entrada.

Conclusão

A Estratégia de Negociação Super Trend Dinâmico Otimizado é um sistema flexível e adaptável que, ao combinar o indicador Super Trend com gerenciamento dinâmico de risco, visa capturar tendências de mercado e otimizar a relação risco-retorno. Sua principal vantagem é a capacidade de ajustar automaticamente parâmetros-chave com base na volatilidade do mercado, aumentando a adaptabilidade em diferentes ambientes. No entanto, os usuários devem estar atentos aos riscos potenciais de excesso de negociações e sensibilidade a parâmetros. Com otimizações adicionais, como a introdução de filtros de estado do mercado, gerenciamento dinâmico de posição e análise de múltiplos timeframes, esta estratégia tem potencial para se tornar um sistema de negociação mais robusto e lucrativo. Ao aplicá-la em negociação real, recomenda-se realizar backtests e forward tests completos, ajustando cuidadosamente os parâmetros de acordo com a tolerância individual ao risco.

- 1