Estratégia de acompanhamento dinâmico de tendência combinando Supertrend e EMA

Visão Geral

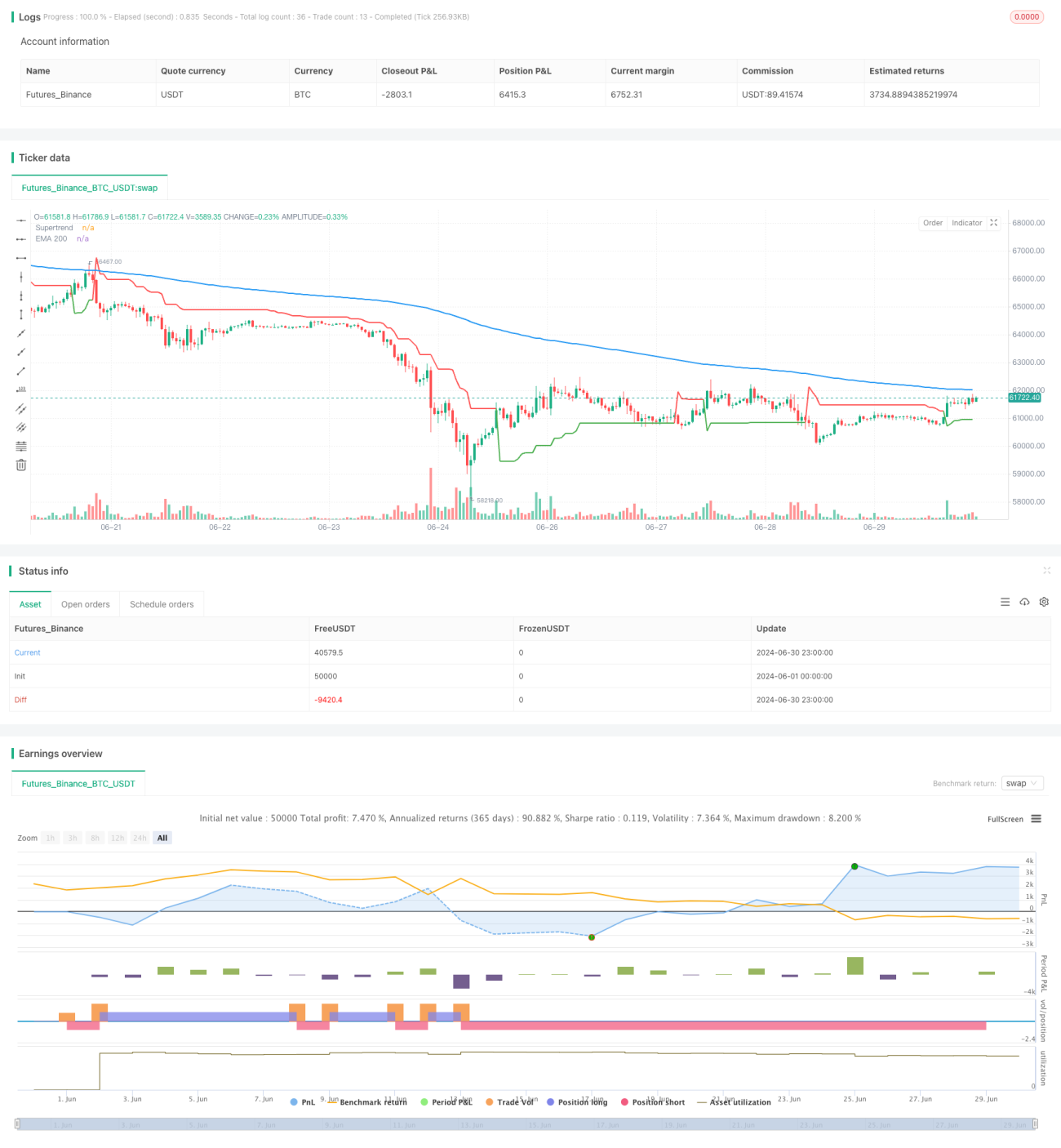

Esta estratégia é um sistema dinâmico de negociação de acompanhamento de tendências que combina o indicador Supertrend com a Média Móvel Exponencial (EMA). Ela utiliza o indicador Supertrend para capturar mudanças na tendência do mercado, enquanto emprega a EMA 200 como um filtro de tendência de longo prazo. A estratégia também integra mecanismos de Stop Loss (SL) e Take Profit (TP) para gerenciar riscos e proteger lucros. O objetivo é obter ganhos significativos em mercados com tendências fortes, ao mesmo tempo que reduz o risco de falsos rompimentos em mercados laterais ou voláteis.

Princípio da Estratégia

-

Cálculo do Supertrend:

- Utiliza o ATR (Average True Range) para medir a volatilidade do mercado.

- Calcula os canais superior e inferior com base no ATR e em um fator definido pelo usuário.

- A linha Supertrend ajusta-se dinamicamente de acordo com a relação entre o preço e os canais.

-

Cálculo da EMA 200:

- Usa a Média Móvel Exponencial de 200 períodos como um indicador de tendência de longo prazo.

-

Geração de Sinais de Negociação:

- Sinal de Compra: quando o Supertrend se torna ascendente (verde) e o preço está acima da EMA 200.

- Sinal de Venda: quando o Supertrend se torna descendente (vermelho) e o preço está abaixo da EMA 200.

-

Gerenciamento de Risco:

- Define níveis de stop loss e take profit baseados em percentuais para cada operação.

- Fecha a posição existente quando surge um sinal de negociação oposto.

-

Execução da Estratégia:

- Utiliza a função

strategy.entrydo TradingView para executar as negociações. - Fecha as posições através de

strategy.closequando o sinal se inverte.

- Utiliza a função

Vantagens da Estratégia

-

Capacidade de Captura de Tendências: O indicador Supertrend consegue identificar e acompanhar eficazmente as tendências do mercado, potencialmente aumentando as oportunidades de lucro.

-

Confirmação de Tendência de Longo Prazo: A EMA 200 atua como um filtro adicional, ajudando a reduzir negociações contrárias à tendência e melhorando a qualidade das operações.

-

Adaptação Dinâmica: A estratégia ajusta-se automaticamente com base na volatilidade do mercado, adaptando-se a diferentes condições de mercado.

-

Gerenciamento de Risco: Os mecanismos integrados de stop loss e take profit ajudam a controlar riscos e proteger lucros, melhorando a relação risco-retorno geral.

-

Flexibilidade Long/Short: A estratégia pode negociar tanto em mercados de alta quanto de baixa, aumentando as oportunidades de lucro.

-

Visualização: Com o traçado das linhas Supertrend e EMA no gráfico, o trader pode visualizar intuitivamente as condições do mercado e a lógica da estratégia.

Riscos da Estratégia

-

Falsos Rompimentos: Em mercados laterais, podem ocorrer sinais de rompimento falsos frequentes, levando a excesso de negociações e perdas.

-

Atraso: A EMA 200 é um indicador defasado, podendo perder oportunidades de negociação no início de reversões de tendência.

-

Reversões Rápidas: Em movimentos bruscos de mercado, o stop loss pode não ser executado eficazmente, resultando em perdas maiores.

-

Sensibilidade a Parâmetros: O desempenho da estratégia depende fortemente das configurações de parâmetros como período do ATR, fator e período da EMA.

-

Adaptabilidade ao Mercado: A estratégia pode ter bom desempenho em algumas condições de mercado, mas fraco em outras.

-

Otimização Excessiva: Ajustar parâmetros para se adequar a dados históricos pode levar à otimização excessiva, prejudicando o desempenho futuro.

Direções de Otimização da Estratégia

-

Ajuste Dinâmico de Parâmetros:

- Implementar adaptação automática do período do ATR e do fator para diferentes volatilidades.

- Explorar o uso de EMAs de menor período como indicadores de confirmação auxiliares.

-

Análise de Múltiplos Períodos:

- Integrar informações de tendência de períodos superiores para aumentar a precisão das decisões de negociação.

-

Filtro de Volume:

- Adicionar indicadores de volume para confirmar a força da tendência e reduzir falsos rompimentos.

-

Otimização do Momento de Entrada:

- Implementar lógica de entrada em pullback, buscando melhores pontos de entrada após a consolidação da tendência.

-

Melhoria do Gerenciamento de Risco:

- Implementar stop loss dinâmico, como trailing stop ou stop baseado em ATR.

- Explorar estratégias de realização parcial, fechando parte da posição ao atingir determinada meta de lucro.

-

Classificação do Estado do Mercado:

- Desenvolver algoritmos para identificar o estado atual do mercado (tendência, lateral) e ajustar os parâmetros da estratégia de acordo.

-

Integração com Machine Learning:

- Utilizar algoritmos de aprendizado de máquina para otimizar a seleção de parâmetros e a geração de sinais.

-

Backtesting e Validação:

- Realizar backtests abrangentes em diferentes mercados e períodos para avaliar a robustez da estratégia.

- Implementar análise walk-forward para reduzir o risco de otimização excessiva.

Resumo

A estratégia de acompanhamento dinâmico de tendências que combina Supertrend com EMA é um sistema de negociação abrangente, projetado para capturar tendências de mercado e gerenciar riscos. Ao combinar a natureza dinâmica do Supertrend com a confirmação de tendência de longo prazo da EMA 200, a estratégia oferece uma estrutura de negociação confiável. Os mecanismos integrados de stop loss e take profit reforçam ainda mais a capacidade de gerenciamento de risco.

No entanto, como todas as estratégias de negociação, ela não está isenta de riscos. Problemas como falsos rompimentos, sensibilidade a parâmetros e adaptabilidade ao mercado precisam ser cuidadosamente considerados e gerenciados. Por meio de otimização e melhorias contínuas, como ajuste dinâmico de parâmetros, análise de múltiplos períodos e técnicas avançadas de gerenciamento de risco, o desempenho e a robustez da estratégia podem ser aprimorados.

Em última análise, esta estratégia oferece um ponto de partida sólido para os traders, que pode ser personalizado e aprimorado de acordo com o estilo de negociação individual e a tolerância ao risco. Ao compreender profundamente os pontos fortes e as limitações da estratégia, os traders podem tomar decisões informadas, gerenciando o risco de forma eficaz enquanto buscam lucros.

- 1