Estratégia de Reversão de Momentum com Canal de Keltner Dinâmico

Visão Geral

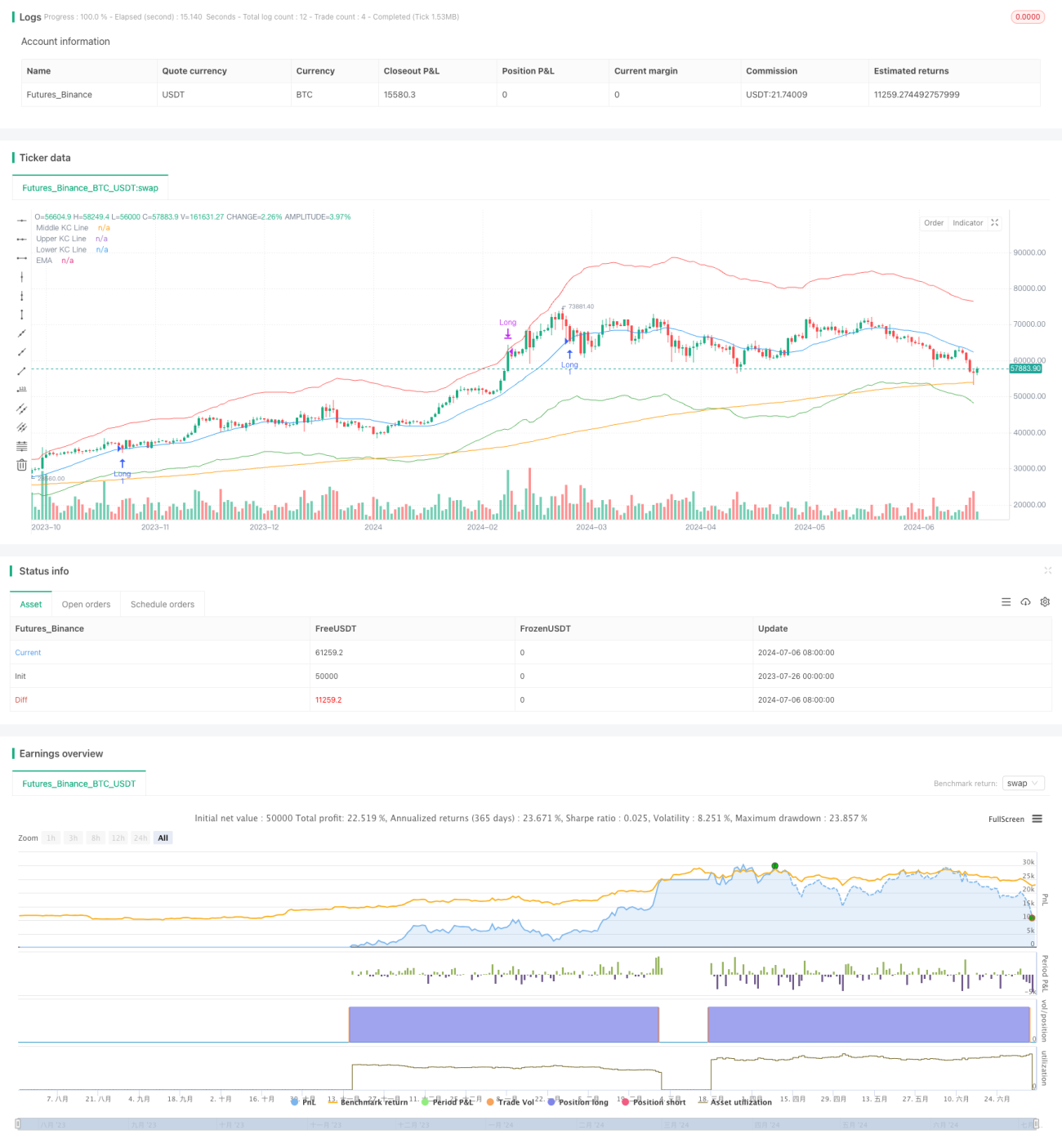

A Estratégia de Reversão de Momentum com Canal Keltner Dinâmico é um sistema de negociação complexo que combina múltiplos indicadores técnicos. A estratégia utiliza principalmente o Canal Keltner, a Média Móvel Exponencial (EMA) e o Average True Range (ATR) para identificar potenciais pontos de entrada e saída no mercado. Sua ideia central é capturar movimentos de momentum após uma correção de mercado, incorporando elementos de acompanhamento de tendência.

Os principais componentes da estratégia incluem:

- Canal Keltner: usado para identificar condições de sobrecompra e sobrevenda no mercado.

- Média Móvel Exponencial (EMA): atua como filtro de tendência.

- Average True Range (ATR): utilizado para definição dinâmica de stop loss.

As condições de entrada são cuidadosamente projetadas, exigindo que o preço toque a banda externa do Canal Keltner, depois recue para a banda média, e que o preço de fechamento esteja acima ou abaixo da EMA. Este design visa capturar potenciais reversões ou continuações de tendência após movimentos significativos do mercado.

As condições de saída também são baseadas no Canal Keltner: quando o preço atinge ou ultrapassa a respectiva banda do canal, a estratégia automaticamente encerra a posição. Além disso, a estratégia emprega um mecanismo de stop loss dinâmico baseado no ATR, proporcionando flexibilidade e adaptabilidade para o gerenciamento de risco.

Princípio da Estratégia

O princípio central da Estratégia de Reversão de Momentum com Canal Keltner Dinâmico pode ser dividido nas seguintes partes-chave:

-

Configuração do Canal Keltner:

A estratégia usa uma Média Móvel Simples (SMA) de 20 períodos como linha de base do Canal Keltner, com largura do canal definida como 6 vezes o ATR. Essa configuração permite que o canal se adapte dinamicamente às mudanças na volatilidade do mercado. -

Filtro de Tendência:

Utiliza uma EMA de 280 períodos como indicador de tendência de longo prazo. Isso ajuda a garantir que a direção da negociação esteja alinhada com a tendência geral do mercado. -

Condições de Entrada:

- Entrada Longa: Exige que, nos últimos 120 períodos, a banda superior tenha sido tocada, a sombra do candle atual toque a banda média e o preço de fechamento esteja acima da EMA.

- Entrada Curta: Exige que, nos últimos 120 períodos, a banda inferior tenha sido tocada, a sombra do candle atual toque a banda média e o preço de fechamento esteja abaixo da EMA.

-

Condições de Saída:

- Saída Longa: Quando a máxima atinge ou ultrapassa a banda superior.

- Saída Curta: Quando a mínima atinge ou cai abaixo da banda inferior.

-

Gerenciamento de Risco:

Usa o ATR de 35 períodos para calcular o stop loss dinâmico, com distância definida como 5,5 vezes o ATR. Esse método ajusta automaticamente o nível de stop loss de acordo com a volatilidade do mercado.

A filosofia de design da estratégia é buscar oportunidades de reversão ou continuação de tendência após movimentos significativos do mercado (toque na banda externa do Canal Keltner). A exigência de toque na banda média ajuda a confirmar a correção de preço, enquanto a EMA garante que a direção da negociação esteja alinhada com a tendência geral.

Vantagens da Estratégia

-

Sinergia de múltiplos indicadores: A combinação do Canal Keltner, EMA e ATR fornece uma perspectiva abrangente de análise de mercado, ajudando a reduzir sinais falsos.

-

Adaptabilidade dinâmica: Ao usar o ATR para definir a largura do Canal Keltner e a distância do stop loss, a estratégia se adapta automaticamente às mudanças de volatilidade em diferentes condições de mercado.

-

Confirmação de tendência: O uso da EMA como filtro de tendência adicional ajuda a aumentar a taxa de sucesso das negociações, evitando operações contra a tendência.

-

Mecanismo de entrada flexível: Ao exigir que o preço recue para a banda média após tocar a banda externa, a estratégia captura oportunidades potenciais de reversão ou continuação, evitando entradas prematuras e não perdendo oportunidades importantes.

-

Estratégia de saída clara: As condições de saída baseadas no Canal Keltner fornecem metas de lucro bem definidas, ajudando a garantir os ganhos.

-

Gerenciamento de risco: O mecanismo de stop loss dinâmico baseado no ATR ajusta automaticamente o nível de stop loss de acordo com a volatilidade, oferecendo melhor controle de risco.

-

Parâmetros ajustáveis: A estratégia oferece vários parâmetros ajustáveis, como comprimento do ATR, multiplicador do Canal Keltner, comprimento da EMA, etc., permitindo que os traders otimizem para diferentes mercados e prazos.

-

Implementação de código concisa: Embora a lógica da estratégia seja relativamente complexa, a implementação do código é clara e fácil de entender e manter.

Riscos da Estratégia

-

Sensibilidade a parâmetros: O desempenho da estratégia pode ser muito sensível às configurações de parâmetros. Diferentes condições de mercado podem exigir diferentes parâmetros, aumentando a dificuldade de otimização e manutenção.

-

Atraso: O uso de médias móveis e ATR pode causar atraso na geração de sinais, potencialmente perdendo oportunidades importantes de entrada ou saída em mercados de rápida movimentação.

-

Risco de falso rompimento: Em mercados laterais, o preço pode tocar as bandas do Canal Keltner com frequência, gerando muitos sinais falsos.

-

Dependência de tendência: A estratégia pode ter melhor desempenho em mercados com tendência forte, mas em mercados oscilantes pode sofrer saídas frequentes por stop loss.

-

Risco de sobre-otimização: Como a estratégia oferece vários parâmetros ajustáveis, os traders podem cair na armadilha da sobre-otimização, fazendo com que o desempenho em negociação real seja inferior aos resultados dos backtests.

-

Mudanças nas condições de mercado: A estratégia pode ter bom desempenho em condições específicas de mercado, mas quando as características do mercado mudam, o desempenho pode cair significativamente.

-

Risco de execução: Na negociação real, devido a slippage e problemas de liquidez, pode não ser possível executar as ordens exatamente nos preços especificados, afetando o desempenho geral.

Para mitigar esses riscos, recomenda-se:

- Realizar backtests e testes forward completos em diferentes mercados e prazos.

- Usar métodos robustos de otimização de parâmetros, evitando overfitting.

- Considerar a adição de filtros extras, como indicadores de volume, para reduzir sinais falsos.

- Implementar regras rigorosas de gerenciamento de capital, limitando a exposição por operação.

- Monitorar e avaliar regularmente o desempenho da estratégia, ajustando parâmetros ou pausando negociações quando necessário.

Direções de Otimização da Estratégia

-

Ajuste dinâmico de parâmetros:

Considerar a introdução de mecanismos adaptativos que ajustem dinamicamente o multiplicador do Canal Keltner e o comprimento da EMA com base na volatilidade ou força da tendência do mercado. Isso pode aumentar a adaptabilidade a diferentes condições de mercado. -

Análise de múltiplos prazos:

Integrar informações de tendência de prazos superiores, por exemplo, considerar a tendência semanal em uma estratégia diária. Isso ajuda a melhorar a precisão da direção das negociações. -

Confirmação por volume:

Introduzir indicadores de volume como sinal de confirmação adicional. Por exemplo, exigir que o volume no momento da entrada esteja acima da média, aumentando a credibilidade da operação. -

Classificação do estado do mercado:

Desenvolver um sistema de classificação do estado do mercado, distinguindo entre mercados com tendência e mercados oscilantes. Usar diferentes configurações de parâmetros ou regras de negociação em cada estado. -

Otimização de take profit:

Considerar a implementação de estratégias de take profit mais complexas, como take profit móvel ou parcial, para equilibrar melhor risco e retorno. -

Otimização da entrada:

Refinar as condições de entrada, por exemplo, exigir uma confirmação de recuperação após o toque na banda média, ou adicionar confirmação de indicadores de momentum. -

Integração de aprendizado de máquina:

Explorar o uso de algoritmos de aprendizado de máquina para otimizar a seleção de parâmetros ou prever os melhores momentos de entrada. -

Análise de correlação:

Se a estratégia for usada em múltiplos mercados, considerar a adição de análise de correlação para evitar concentração excessiva de risco. -

Fatores orientados por eventos:

Integrar filtros fundamentais ou orientados por eventos, como evitar negociar perto de divulgações de dados econômicos importantes. -

Controle de drawdown:

Adicionar um mecanismo de controle de drawdown geral, que pare automaticamente as negociações quando a estratégia atingir um drawdown máximo pré-definido.

Essas direções de otimização visam melhorar a robustez, adaptabilidade e desempenho geral da estratégia. No entanto, antes de implementar qualquer otimização, é essencial realizar testes e validações completos para garantir que essas melhorias realmente tragam ganhos substanciais de desempenho.

Resumo

A Estratégia de Reversão de Momentum com Canal Keltner Dinâmico é um sistema de negociação bem projetado que combina habilmente vários indicadores técnicos para capturar oportunidades potenciais de reversão e continuação de tendência no mercado. Ao utilizar o Canal Keltner, EMA e ATR, a estratégia não apenas identifica pontos potenciais de entrada, mas também fornece um mecanismo dinâmico de gerenciamento de risco.

A principal vantagem da estratégia reside em sua adaptabilidade dinâmica e abordagem de análise de mercado em múltiplas camadas. Ao exigir que o preço toque a banda externa e depois recue para a banda média, combinado com a confirmação de tendência pela EMA, a estratégia pode capturar movimentos importantes do mercado com uma taxa de sucesso relativamente alta. Além disso, o mecanismo de stop loss dinâmico baseado no ATR oferece flexibilidade para o controle de risco.

No entanto, a estratégia também enfrenta alguns riscos potenciais, como sensibilidade a parâmetros e desafios trazidos por mudanças nas condições de mercado. Para lidar com esses riscos, propusemos várias direções de otimização, incluindo ajuste dinâmico de parâmetros, análise de múltiplos prazos, confirmação por volume, etc. Essas sugestões de otimização visam melhorar ainda mais a robustez e adaptabilidade da estratégia.

Em suma, a Estratégia de Reversão de Momentum com Canal Keltner Dinâmico oferece aos traders uma abordagem estruturada para analisar e participar do mercado. Com monitoramento, testes e otimização contínuos, essa estratégia tem potencial para se tornar uma ferramenta de negociação confiável. No entanto, como toda estratégia de negociação, não é uma solução milagrosa. Os traders devem implementar e gerenciar essa estratégia com cautela, considerando sua própria tolerância ao risco e objetivos de negociação.

- 1