Estratégia de negociação quantitativa combinando acompanhamento de tendência em múltiplos prazos com blocos de ordens

Visão Geral

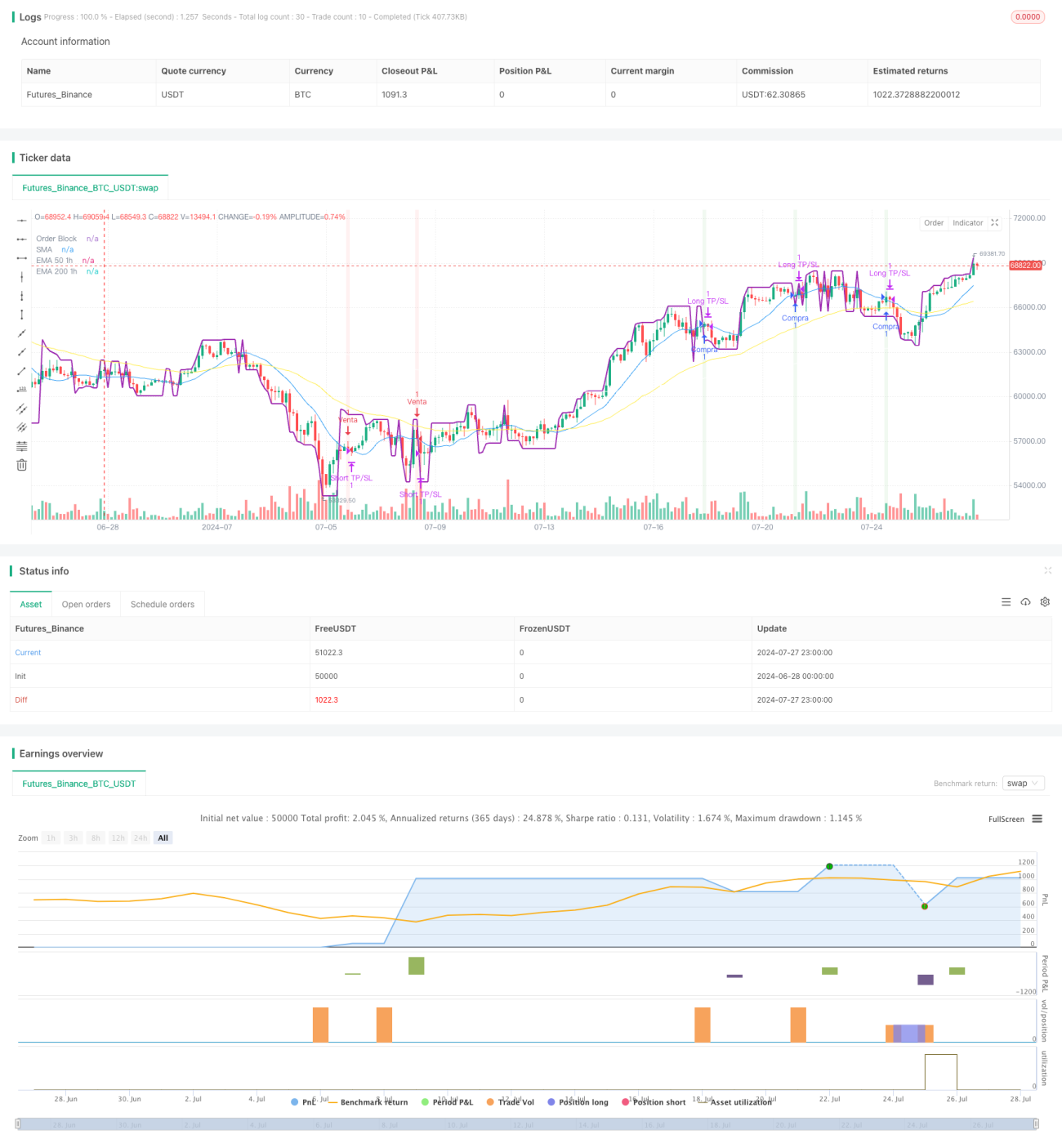

Esta é uma estratégia de trading quantitativa complexa que combina múltiplos indicadores técnicos e conceitos de negociação. A estratégia gera sinais de negociação com base principalmente em blocos de ordens (Order Block), detecção de mudança de tendência, cruzamento de médias móveis e análise de múltiplos timeframes. A ideia central é, na direção da tendência do timeframe maior (1 hora), utilizar a ação do preço e indicadores técnicos do timeframe menor (5 minutos) para entradas e saídas precisas.

Princípio da Estratégia

-

Bloco de Ordens (Order Block): A estratégia utiliza uma função personalizada para calcular blocos de ordens, que são níveis de preço importantes, geralmente representando áreas de concentração de grandes ordens institucionais.

-

Detecção de Mudança de Tendência: Utiliza o cruzamento de Médias Móveis Simples (SMA) para identificar potenciais mudanças de tendência.

-

Análise de Múltiplos Timeframes: Calcula médias móveis exponenciais (EMA) de 50 e 200 períodos no timeframe de 1 hora para determinar a tendência maior do mercado.

-

Condições de Entrada:

- Long: Quando o gráfico de 5 minutos mostra um sinal de tendência de alta, o preço rompe o bloco de ordens e, no gráfico de 1 hora, a EMA50 está acima da EMA200.

- Short: Quando o gráfico de 5 minutos mostra um sinal de tendência de baixa, o preço rompe abaixo do bloco de ordens e, no gráfico de 1 hora, a EMA50 está abaixo da EMA200.

-

Estratégia de Saída: Utiliza níveis fixos de stop loss e take profit em percentagem para gerir o risco e proteger lucros.

Vantagens da Estratégia

- Análise Multidimensional: Combina vários timeframes e indicadores técnicos, oferecendo uma visão de mercado mais abrangente.

- Seguimento de Tendência: Ao negociar na direção da tendência maior, aumenta a probabilidade de lucro.

- Entradas Precisas: Utiliza blocos de ordens e mudanças de tendência de curto prazo para otimizar os momentos de entrada.

- Gestão de Risco: Emprega percentagens predefinidas de stop loss e take profit, controlando eficazmente o risco de cada operação.

- Adaptabilidade: Os parâmetros da estratégia são ajustáveis, permitindo adaptação a diferentes condições de mercado.

Riscos da Estratégia

- Excesso de Negociação: Em mercados muito voláteis, podem gerar-se sinais de negociação frequentes, aumentando os custos de transação.

- Risco de Slippage: Em mercados com baixa liquidez, o preço de execução real pode desviar-se significativamente do preço ideal.

- Risco de Reversão de Tendência: Perto de pontos de viragem da tendência, a estratégia pode sofrer perdas consecutivas.

- Sensibilidade a Parâmetros: O desempenho da estratégia pode ser altamente sensível à configuração dos parâmetros, exigindo otimização contínua.

- Dependência do Ambiente de Mercado: Em mercados laterais ou com oscilações rápidas, a estratégia pode não ser eficaz.

Direções de Otimização da Estratégia

- Ajuste Dinâmico de Parâmetros: Considerar o ajuste automático das percentagens de stop loss e take profit com base na volatilidade do mercado.

- Adicionar Filtros: Introduzir indicadores técnicos adicionais ou indicadores de sentimento de mercado para reduzir sinais falsos.

- Filtro de Horário: Incluir restrições de janela de horário de negociação para evitar períodos de baixa liquidez.

- Gestão de Posição: Implementar estratégias mais complexas de gestão de posição, como ajuste de tamanho baseado na volatilidade.

- Backtest e Otimização: Realizar backtests mais amplos com dados históricos para encontrar a combinação ideal de parâmetros.

- Identificação do Ambiente de Mercado: Desenvolver algoritmos para reconhecer diferentes estados do mercado e ajustar a estratégia em conformidade.

Resumo

Esta é uma estratégia de trading quantitativa abrangente e logicamente complexa, que combina análise de múltiplos timeframes, teoria de blocos de ordens e técnicas de seguimento de tendência. Ao procurar pontos de entrada precisos na direção da tendência maior, a estratégia visa aumentar a taxa de sucesso das operações. No entanto, devido à sua complexidade, a estratégia também enfrenta desafios como sobreajuste e sensibilidade a parâmetros. As otimizações futuras devem concentrar-se em melhorar a adaptabilidade e robustez da estratégia, incluindo ajuste dinâmico de parâmetros, adição de filtros e métodos de gestão de posição mais sofisticados. No geral, esta estratégia fornece um bom quadro para trading de alta frequência, mas requer implementação cuidadosa, monitorização e ajustes contínuos.

- 1