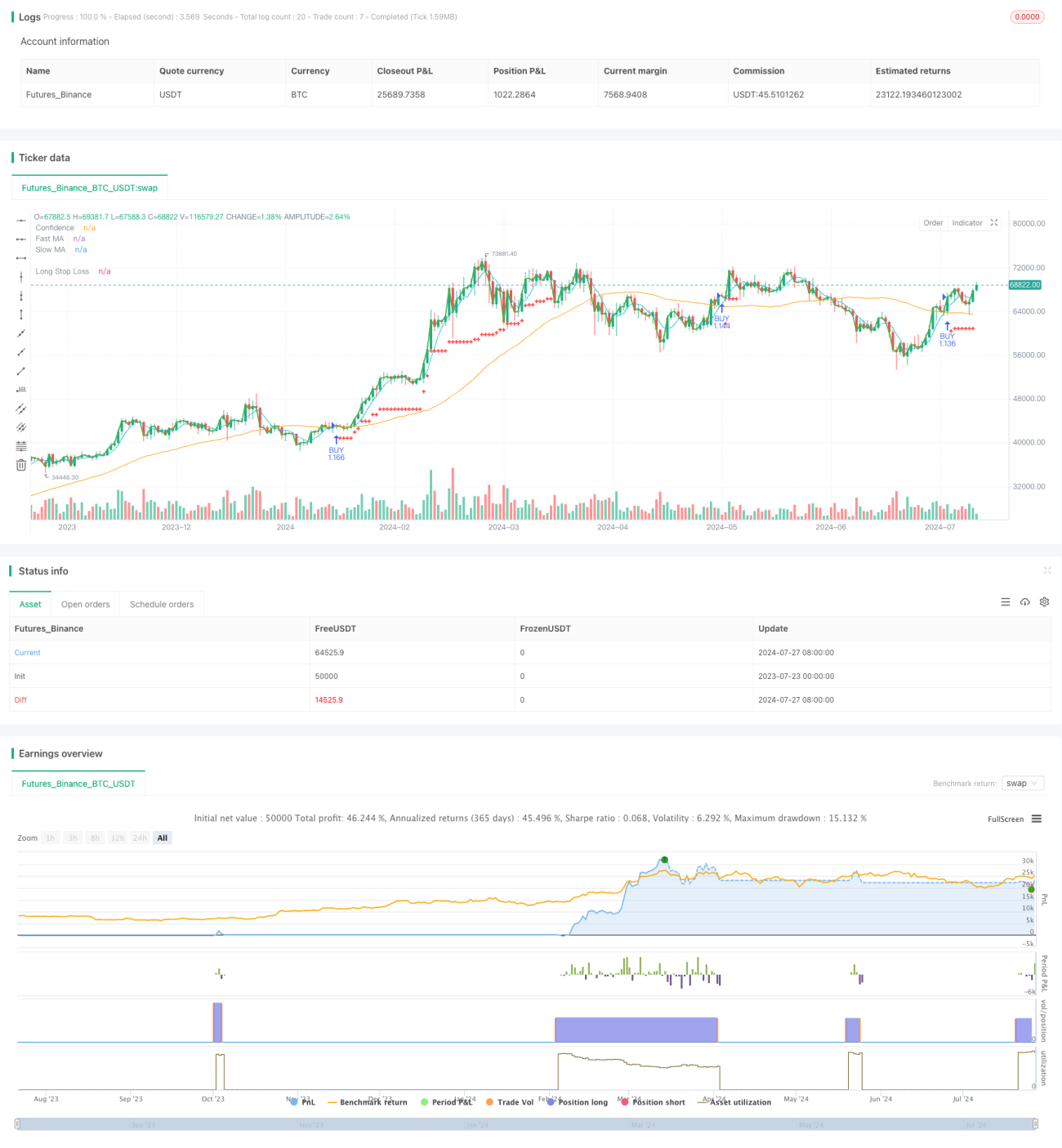

Visão Geral

A Estratégia de Trailing Stop com Cruzamento de Médias Móveis Adaptativas é uma estratégia de negociação quantitativa que combina múltiplos indicadores técnicos. A estratégia baseia-se principalmente no sinal de cruzamento entre médias móveis simples (SMA) rápidas e lentas para realizar negociações, enquanto utiliza um trailing stop adaptativo para gerenciar o risco. A estratégia também incorpora algumas funcionalidades avançadas, como dimensionamento de posição baseado em volatilidade e níveis de stop adaptativos, para melhorar sua adaptabilidade e robustez em diferentes condições de mercado.

Princípio da Estratégia

A lógica central da estratégia inclui os seguintes componentes principais:

-

Cruzamento de Médias Móveis: Utiliza duas médias móveis simples (SMA) de períodos diferentes: uma SMA rápida (padrão de 5 períodos) e uma SMA lenta (padrão de 50 períodos). Quando a SMA rápida cruza acima da SMA lenta, é gerado um sinal de compra.

-

Dimensionamento de Posição: A estratégia adota um método dinâmico de dimensionamento de posição baseado no saldo da conta e no preço atual. Além disso, é introduzido um fator de "confiança" que pode ajustar a proporção de capital investido.

-

Trailing Stop: Implementa um mecanismo de trailing stop baseado em porcentagem. O nível de stop se move para cima à medida que o preço sobe, para travar lucros e limitar rebaixamentos.

-

Característica Adaptativa: Se a opção "fancy_tests" estiver ativada, a estratégia usará uma porcentagem de stop dinâmica baseada no desvio padrão, permitindo que o nível de stop se ajuste adaptativamente à volatilidade do mercado.

-

Lógica de Saída: A estratégia depende principalmente do trailing stop para fechar posições, sem definir um ponto de realização de lucros fixo.

Vantagens da Estratégia

-

Seguimento de Tendência: Através do uso do cruzamento de médias móveis, a estratégia consegue capturar tendências de médio e longo prazo, sendo favorável para obter ganhos consideráveis em tendências fortes.

-

Gestão de Risco: O mecanismo de trailing stop permite controlar eficazmente o risco de queda, ao mesmo tempo que deixa os lucros crescerem livremente.

-

Adaptabilidade: Ao incorporar fatores de volatilidade para ajustar o nível de stop, a estratégia consegue adaptar-se melhor a diferentes ambientes de mercado.

-

Gestão de Capital: O dimensionamento dinâmico de posição ajuda a aumentar o tamanho das negociações à medida que a conta cresce, além de reduzir automaticamente a exposição ao risco quando a conta sofre perdas.

-

Flexibilidade: A estratégia oferece vários parâmetros ajustáveis, como períodos das médias móveis e percentagem de stop, permitindo que o usuário otimize de acordo com diferentes mercados e preferências de risco pessoais.

Riscos da Estratégia

-

Falsos Sinais: Em mercados laterais ou de oscilação, podem ocorrer frequentemente falsos cruzamentos das médias móveis, resultando em múltiplas saídas por stop.

-

Atraso: As médias móveis são indicadores inerentemente atrasados, podendo não reagir com rapidez suficiente em mercados com grande volatilidade.

-

Excesso de Negociações: Se os parâmetros não forem ajustados corretamente, pode levar a entradas e saídas frequentes, aumentando os custos de negociação.

-

Risco de Drawdown: Apesar do trailing stop, em mercados com reversões rápidas, ainda pode haver um drawdown significativo.

-

Negociação Unidirecional: A estratégia atualmente só opera comprado, não vendido, podendo perder oportunidades ou sofrer perdas em tendências de queda.

Direções de Otimização da Estratégia

-

Análise de Múltiplos Timeframes: Introduzir indicadores de tendência de prazo mais longo, como médias móveis de períodos maiores, para reduzir sinais falsos.

-

Adicionar Lógica de Venda: Expandir a estratégia para suportar operações de venda, aumentando a abrangência e as oportunidades de lucro.

-

Otimizar o Momento de Entrada: Considerar a combinação de outros indicadores técnicos (como RSI, MACD, etc.) para filtrar sinais de negociação, melhorando a precisão da entrada.

-

Otimização Dinâmica de Parâmetros: Implementar um mecanismo de ajuste adaptativo de parâmetros, como alterar dinamicamente os períodos das médias móveis com base na volatilidade do mercado.

-

Adicionar Mecanismo de Realização de Lucros: Além do trailing stop, considerar a inclusão de regras para realização de lucros com base em indicadores técnicos ou metas fixas.

-

Melhorar a Gestão de Posição: Implementar estratégias de dimensionamento de posição mais complexas, como baseadas no Critério de Kelly ou outros métodos de paridade de risco.

-

Incluir Filtros Fundamentais: Para negociação de ações, considerar a introdução de indicadores fundamentais como condição adicional de filtragem para negociações.

Resumo

A Estratégia de Trailing Stop com Cruzamento de Médias Móveis Adaptativas é uma estratégia abrangente que funde múltiplos conceitos de negociação quantitativa. Ela captura tendências através do cruzamento de médias móveis, gerencia o risco com trailing stop e melhora a adaptabilidade por meio de ajustes dinâmicos de parâmetros. Embora existam alguns riscos e limitações inerentes, através de uma otimização cuidadosa dos parâmetros e melhorias adicionais na estratégia, ela tem potencial para se tornar um sistema de negociação robusto. O design modular da estratégia também fornece uma boa base para futuras expansões e otimizações. Para traders que buscam obter retornos estáveis em mercados de tendência, ao mesmo tempo que priorizam a gestão de risco, esta estratégia oferece um excelente ponto de partida.

/*backtest

start: 2023-07-23 00:00:00

end: 2024-07-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © chinmay.hundekari

//@version=5- 1