Estratégia de Trading Quantitativa com Meta de Lucro e Momentum de Cruzamento de Reversão do RSI

Visão Geral

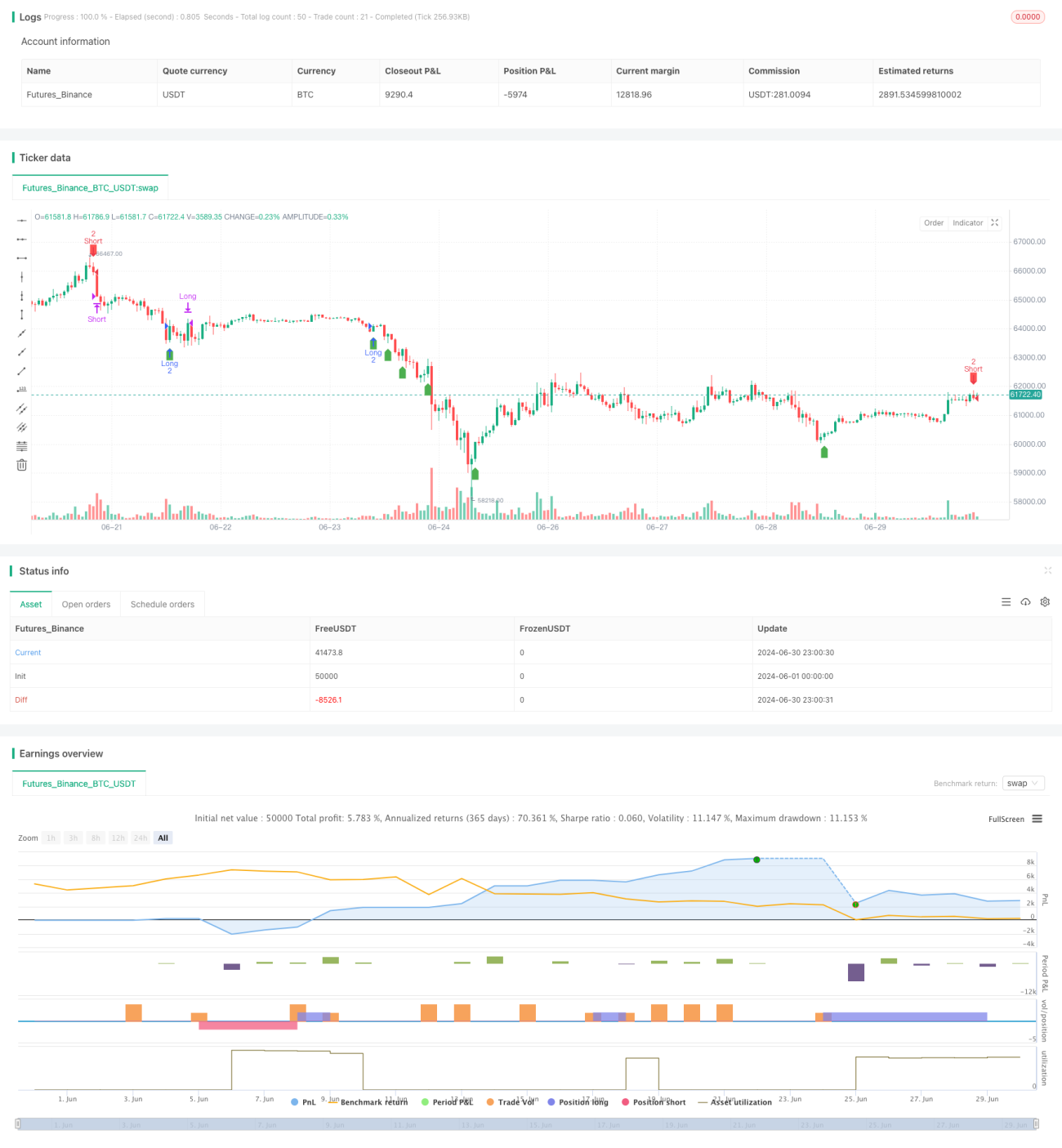

Esta estratégia é um sistema de negociação de momento de cruzamento de reversão baseado no Índice de Força Relativa (RSI), combinado com um mecanismo de saída com meta de lucro fixa. Ela opera principalmente no timeframe de 30 minutos, utilizando as regiões de sobrecompra e sobrevenda do RSI para identificar potenciais oportunidades de reversão do mercado. A ideia central da estratégia é entrar comprado quando o RSI cruza acima de um limiar específico vindo de uma região de sobrevenda, e entrar vendido quando o RSI cruza abaixo de um limiar específico vindo de uma região de sobrecompra. Simultaneamente, a estratégia define uma meta de lucro fixa; uma vez atingida, a posição é automaticamente fechada para garantir o lucro.

Princípio da Estratégia

-

Cálculo do RSI: Utiliza o RSI de 14 períodos como principal indicador técnico.

-

Condições de Entrada:

- Compra: Acionado quando o RSI cruza acima de 31, vindo de um nível abaixo de 30.

- Venda: Acionado quando o RSI cruza abaixo de 69, vindo de um nível acima de 70.

-

Condições de Saída:

- Compra: Fecha a posição quando o lucro atinge 2500 dólares.

- Venda: Fecha a posição quando o lucro atinge 2500 dólares.

-

Meta de Lucro: Calcula o nível de preço de saída específico com base no preço de entrada e na meta de lucro.

-

Tamanho da Operação: Fixado em 10 contratos por operação.

-

Exibição no Gráfico: Marca claramente os pontos de entrada, saída e a posição de fechamento prevista.

Vantagens da Estratégia

-

Simples e Eficaz: A lógica da estratégia é simples e clara, fácil de entender e implementar, mantendo ao mesmo tempo uma alta eficácia.

-

Captura de Reversão: Utiliza o RSI para capturar eficazmente possíveis pontos de reversão do mercado, melhorando a precisão do timing de entrada.

-

Controle de Risco: A definição de uma meta de lucro fixa ajuda a garantir os lucros e controlar o risco em tempo hábil.

-

Boa Adaptabilidade: Os parâmetros do RSI e a meta de lucro podem ser ajustados de acordo com as diferentes características do mercado, oferecendo boa adaptabilidade.

-

Visualização Clara: A estratégia marca claramente no gráfico os pontos de entrada, saída e a posição de fechamento prevista, facilitando a compreensão e o monitoramento intuitivos pelo trader.

-

Alto Grau de Automação: A estratégia pode ser completamente automatizada, reduzindo a interferência humana e o impacto emocional.

-

Vantagem na Relação Risco/Retorno: A definição de uma meta de lucro fixa ajuda a manter uma boa relação risco/retorno.

Riscos da Estratégia

-

Risco de Falso Sinal: O RSI pode apresentar falsos cruzamentos, gerando sinais de negociação incorretos.

-

Falta de Aderência à Tendência: A meta de lucro fixa pode levar ao fechamento prematuro da posição durante uma tendência forte, perdendo ganhos maiores.

-

Excesso de Negociações: Cruzamentos frequentes do RSI podem levar a um excesso de negociações, aumentando os custos operacionais.

-

Risco de Slippage: Em mercados rápidos, a meta de lucro pode não ser atingida precisamente devido ao slippage.

-

Sensibilidade a Parâmetros: O desempenho da estratégia pode ser sensível aos parâmetros do período do RSI e aos limiares, exigindo uma otimização cuidadosa.

-

Dependência do Ambiente de Mercado: Pode ter um desempenho inferior em mercados com tendência definida, sendo mais adequada para mercados laterais (oscilantes).

-

Risco de Tamanho de Posição Fixo: O tamanho de posição fixo pode não ser adequado para todas as condições de mercado, aumentando o risco de gestão de capital.

Direções de Otimização da Estratégia

-

Ajuste Dinâmico de Parâmetros: Considerar o ajuste dinâmico dos parâmetros do RSI e dos limiares de entrada com base na volatilidade do mercado para se adaptar a diferentes ambientes.

-

Introduzir Filtro de Tendência: Combinar com outros indicadores de tendência, como médias móveis, para evitar negociar contra a tendência em mercados com tendências fortes.

-

Otimizar a Meta de Lucro: Considerar o uso de metas de lucro dinâmicas, como metas adaptativas baseadas no ATR, para melhor se ajustar às mudanças do mercado.

-

Introduzir Mecanismo de Stop Loss: Adicionar condições de stop loss, como stop loss fixo ou trailing stop, para controlar melhor o risco.

-

Otimizar a Gestão de Posição: Implementar estratégias de gestão de posição mais flexíveis, como o percentual da posição baseado no patrimônio líquido da conta.

-

Análise de Múltiplos Timeframes: Combinar sinais do RSI de timeframes mais altos para aumentar a confiabilidade das decisões de negociação.

-

Adicionar Filtros Adicionais: Considerar a inclusão de filtros como volume de negociação e padrões de ação de preço para melhorar a qualidade dos sinais.

-

Backtest e Otimização: Realizar backtests históricos abrangentes e otimização de parâmetros para encontrar a melhor combinação de parâmetros.

Resumo

A Estratégia Quantitativa de Negociação de Momento com Cruzamento de Reversão do RSI e Meta de Lucro é um sistema de negociação simples e eficaz que combina inteligentemente os sinais de reversão do RSI com um método de gestão de risco de meta de lucro fixa. A estratégia identifica potenciais oportunidades de reversão do mercado capturando os cruzamentos do RSI nas regiões de sobrecompra e sobrevenda, enquanto usa uma meta de lucro pré-definida para controlar o risco e garantir os lucros.

A principal vantagem da estratégia reside na sua simplicidade, lógica de negociação clara e alto potencial de automação. No entanto, ela também enfrenta alguns desafios, como o risco de falsos sinais e um possível desempenho inferior em mercados com tendências fortes. Ao introduzir ajuste dinâmico de parâmetros, filtros de tendência, otimização da meta de lucro e melhoria na gestão de posição, a robustez e a adaptabilidade da estratégia podem ser ainda mais aprimoradas.

Em suma, esta estratégia oferece um bom ponto de partida para os traders, podendo ser customizada e otimizada com base no estilo de negociação pessoal e nas características do mercado. Através de backtests cuidadosos e melhoria contínua, ela tem o potencial de se tornar uma ferramenta de negociação confiável, especialmente em ambientes de mercado lateral (oscilante). No entanto, os traders ainda precisam ser cautelosos na aplicação prática e combiná-la com outros métodos de análise e técnicas de gestão de risco para alcançar os melhores resultados de negociação.

- 1