Estratégia de trading de momentum adaptativa combinando cruzamento de SMA com SuperTrend

Visão Geral

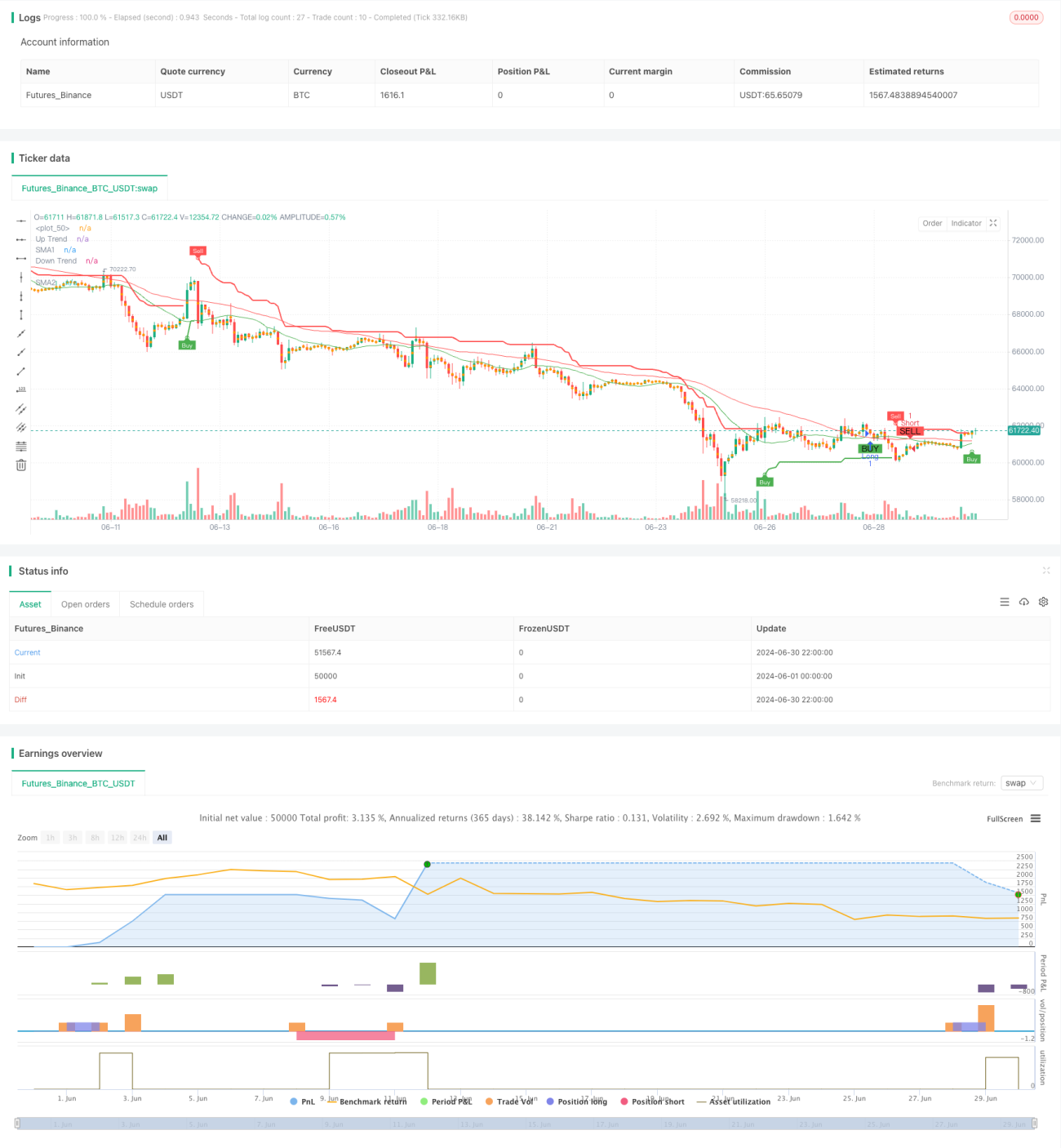

Esta estratégia é um sistema de trading de momentum adaptativo que combina cruzamento de Médias Móveis Simples (SMA) com o indicador SuperTrend. Opera no timeframe de 5 minutos, utilizando o cruzamento de duas SMAs para capturar mudanças de tendência, enquanto o SuperTrend confirma a direção da tendência e gera sinais de trading. A estratégia também inclui um mecanismo de take profit baseado em porcentagem para proteger lucros e controlar riscos.

Princípio da Estratégia

-

Cruzamento SMA: Utiliza duas médias móveis simples de períodos diferentes (padrão 20 e 50). Quando a SMA de curto prazo cruza acima da SMA de longo prazo, é considerado um potencial sinal de compra; quando a SMA de curto prazo cruza abaixo da SMA de longo prazo, é considerado um potencial sinal de venda.

-

Indicador SuperTrend: Calcula bandas superior e inferior com base no ATR (Average True Range). Quando o preço rompe a banda superior, a tendência é considerada de alta; quando o preço rompe a banda inferior, a tendência é considerada de baixa. Isso ajuda a filtrar sinais fracos e confirmar tendências fortes.

-

Lógica de Trading:

- Condição de Compra: SMA de curto prazo cruza acima da SMA de longo prazo e o SuperTrend indica tendência de alta.

- Condição de Venda: SMA de curto prazo cruza abaixo da SMA de longo prazo e o SuperTrend indica tendência de baixa.

-

Configuração de Take Profit: Define um ponto de take profit baseado em uma porcentagem fixa do preço de entrada (padrão 1%). Isso ajuda a travar lucros antes de uma reversão de tendência.

-

Visualização: A estratégia plota no gráfico as linhas SMA, o indicador SuperTrend e marcadores de sinais de compra e venda, facilitando a compreensão intuitiva das condições de mercado e da lógica de trading.

Vantagens da Estratégia

-

Combinação de Seguimento de Tendência e Momentum: Ao combinar o cruzamento SMA com o indicador SuperTrend, a estratégia consegue capturar efetivamente as tendências do mercado e seguir o momentum forte.

-

Alta Adaptabilidade: O indicador SuperTrend, baseado no ATR, ajusta-se automaticamente à volatilidade do mercado, mantendo a estabilidade em diferentes condições de mercado.

-

Mecanismo de Confirmação de Sinal: Exige que tanto o cruzamento SMA quanto o SuperTrend satisfaçam as condições para acionar um trade, reduzindo efetivamente o risco de falsos rompimentos.

-

Gestão de Risco: O mecanismo de take profit baseado em porcentagem ajuda a travar lucros oportunamente, evitando quedas excessivas.

-

Boa Visualização: A estratégia marca claramente vários indicadores e sinais no gráfico, permitindo que os traders compreendam intuitivamente as condições de mercado e a lógica da estratégia.

-

Parâmetros Flexíveis e Ajustáveis: A estratégia oferece vários parâmetros ajustáveis, como períodos SMA, período ATR, multiplicador ATR, etc., que podem ser otimizados de acordo com diferentes mercados e preferências pessoais.

Riscos da Estratégia

-

Desempenho Fraco em Mercados Laterais: Em mercados laterais ou de congestionamento, a estratégia pode gerar sinais falsos frequentes, levando a excesso de trades e perdas.

-

Atraso: SMA e SuperTrend são indicadores defasados; em mercados com reversões rápidas, podem reagir tardiamente, causando atrasos na entrada ou saída.

-

Take Profit Fixo Pode Perder Grandes Tendências: Embora o take profit percentual fixo ajude a controlar o risco, em tendências fortes pode levar a uma saída precoce, perdendo oportunidades de lucro maiores.

-

Sensibilidade a Parâmetros: O desempenho da estratégia pode ser sensível à configuração dos parâmetros; diferentes combinações de parâmetros podem ter desempenhos muito variados em diferentes ambientes de mercado.

-

Falta de Mecanismo de Stop Loss: A estratégia atual não possui uma configuração clara de stop loss, podendo enfrentar riscos maiores em reversões repentinas do mercado.

Direções de Otimização

-

Introduzir Parâmetros Adaptativos: Considere usar mecanismos adaptativos para ajustar dinamicamente os períodos SMA e parâmetros do SuperTrend, adaptando-se melhor a diferentes ambientes de mercado.

-

Adicionar Filtro de Ambiente de Mercado: Introduza indicadores de volatilidade (como ATR) ou de força de tendência (como ADX) para reduzir a frequência de trades em mercados de baixa volatilidade ou tendência fraca.

-

Otimizar Mecanismo de Take Profit: Considere usar take profit trailing ou dinâmico baseado em ATR para proteger lucros sem sair precocemente de tendências fortes.

-

Incluir Configuração de Stop Loss: Introduza stop loss dinâmico baseado em ATR ou stop loss com proporção de risco fixa para melhor controlar o risco.

-

Análise de Múltiplos Timeframes: Combine informações de tendência de timeframes superiores para aumentar a confiabilidade dos sinais de trading.

-

Adicionar Análise de Volume: Introduza indicadores de volume para considerar o fator volume na confirmação de sinais, melhorando a qualidade dos sinais.

-

Otimizar Frequência de Trading: Considere adicionar limites de intervalo entre trades ou mecanismos de confirmação de sinal para reduzir o excesso de trades.

-

Backtest e Otimização: Realize backtests históricos abrangentes da estratégia e utilize algoritmos genéticos ou busca em grade para otimizar as combinações de parâmetros.

Resumo

A Estratégia de Trading de Momentum Adaptativo com Cruzamento SMA e SuperTrend é um sistema de trading quantitativo que integra conceitos de seguimento de tendência e trading de momentum. Ao combinar o cruzamento SMA com o indicador SuperTrend, a estratégia consegue capturar efetivamente as tendências do mercado e gerar sinais de trading. Sua característica adaptativa e mecanismo de confirmação de sinal ajudam a aumentar a confiabilidade e estabilidade dos trades.

No entanto, a estratégia também apresenta alguns riscos potenciais, como desempenho fraco em mercados laterais e sensibilidade à configuração de parâmetros. Para melhorar ainda mais a robustez e o desempenho, podem ser consideradas medidas de otimização como introdução de parâmetros adaptativos, otimização das configurações de take profit e stop loss, e adição de filtros de ambiente de mercado.

Em suma, esta é uma base sólida de estrutura de estratégia que, com otimização e backtest contínuos, tem potencial para se tornar um sistema de trading confiável. Os traders devem ajustar os parâmetros de acordo com o ativo específico e as condições de mercado ao utilizá-la, mantendo sempre a vigilância sobre o risco.

- 1