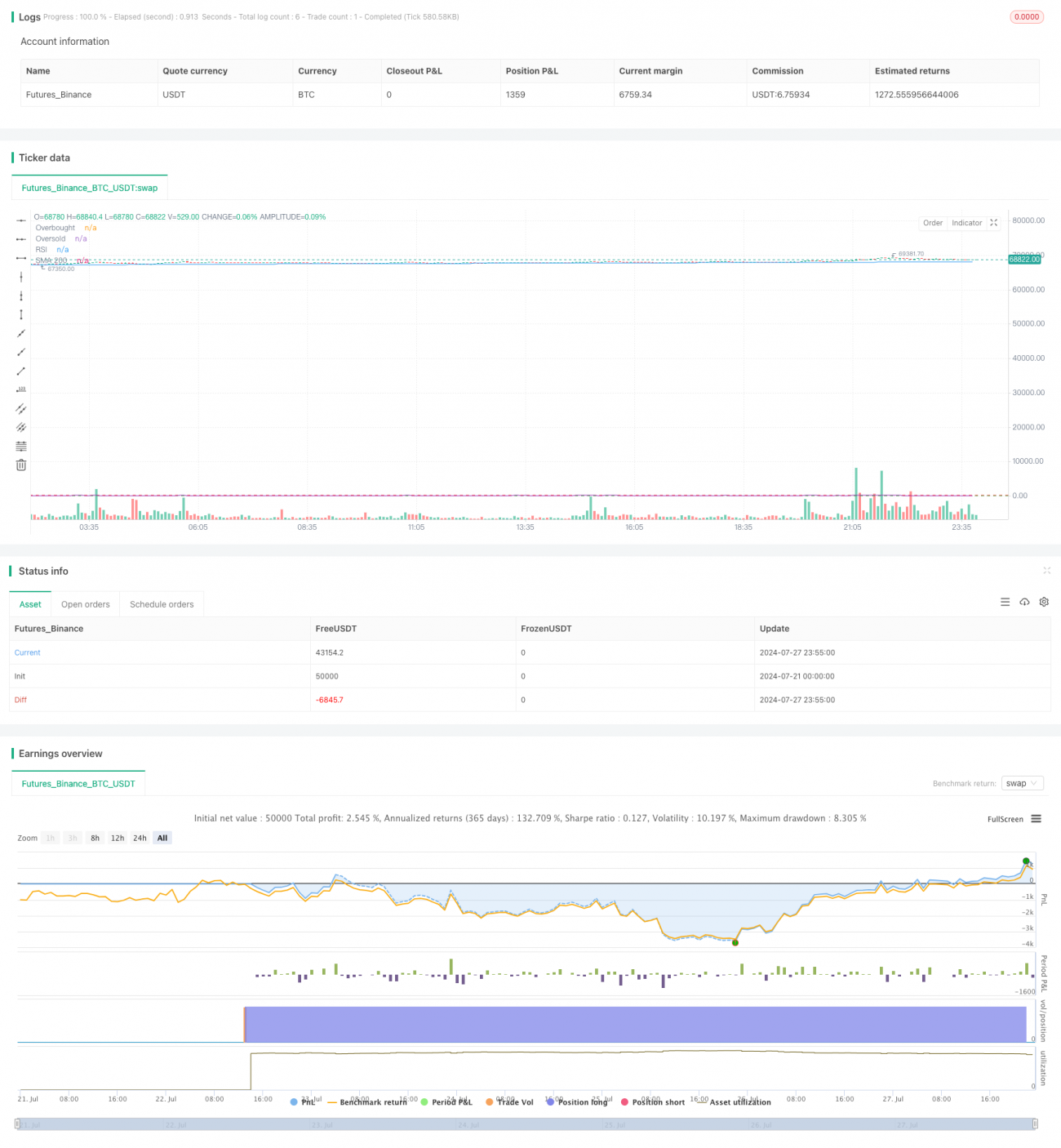

Estratégia de acompanhamento de tendência com duas médias móveis e filtro RSI

Visão Geral

Esta estratégia é um sistema de negociação de acompanhamento de tendência que combina a Média Móvel Simples (SMA) e o Índice de Força Relativa (RSI). Ela utiliza principalmente a SMA de 200 períodos para identificar tendências de alta e usa o RSI como filtro para otimizar os momentos de entrada. A estratégia também inclui mecanismos de take profit e stop loss para controlar o risco e travar lucros.

Princípios da Estratégia

A lógica central desta estratégia inclui os seguintes elementos-chave:

-

Identificação de tendência: usa a SMA de 200 períodos como indicador de tendência de longo prazo. Quando o preço cruza e se mantém acima da SMA, é considerado uma potencial tendência de alta.

-

Confirmação de entrada: exige que o preço permaneça acima da SMA por pelo menos 30 períodos consecutivos (minutos) para garantir a estabilidade da tendência.

-

Filtro RSI: usa o RSI de 14 períodos; a entrada só é permitida quando o RSI está abaixo de 30 (zona de sobrevenda), o que ajuda a capturar potenciais oportunidades de reversão.

-

Gerenciamento de risco: define um nível de stop loss de 0,5% para limitar a perda máxima por operação.

-

Objetivo de lucro: define um nível de take profit de 2% para fechar automaticamente a posição ao atingir o lucro esperado.

O fluxo de execução da estratégia é o seguinte:

- Quando o preço ultrapassa a SMA de 200 e se mantém acima por mais de 30 períodos, e o RSI está abaixo de 30, abre-se uma posição comprada.

- Durante a manutenção da posição, se o preço atingir 102% do preço de entrada (take profit) ou cair abaixo de 99,5% do preço de entrada (stop loss), a posição é automaticamente fechada.

- Após o fechamento, o sistema é redefinido e aguarda a próxima oportunidade de entrada qualificada.

Vantagens da Estratégia

-

Acompanhamento de tendência: utiliza a SMA de longo prazo para capturar tendências principais, ajudando a lucrar em movimentos de alta fortes.

-

Otimização de entrada: exige que o preço permaneça acima da SMA por 30 períodos, filtrando falsos rompimentos e melhorando a qualidade das entradas.

-

Captura de reversão: combina a condição de sobrevenda do RSI para capturar potenciais oportunidades de reversão no início da tendência.

-

Controle de risco: define níveis claros de stop loss, limitando efetivamente o risco máximo por operação.

-

Travamento de lucros: o nível de take profit predefinido garante o travamento automático dos lucros ao atingir o retorno esperado.

-

Objetividade: as regras da estratégia são claras, reduzindo a influência emocional de julgamentos subjetivos.

-

Quantificável: os parâmetros da estratégia podem ser testados e otimizados através de dados históricos.

Riscos da Estratégia

-

Falso rompimento: em mercados laterais ou de congestionamento, podem ocorrer falsos rompimentos frequentes, levando a stop losses consecutivos.

-

Atraso: a SMA, como indicador atrasado, pode perder algumas oportunidades no início da tendência ou manter posições quando a tendência já terminou.

-

Limitação do RSI: a condição estrita do RSI pode perder boas oportunidades de entrada, especialmente em mercados de alta fortes.

-

Take profit e stop loss fixos: as porcentagens predefinidas podem não ser adequadas para todas as condições de mercado, podendo ser acionadas prematuramente em mercados voláteis.

-

Direção única: a estratégia opera apenas comprada, não podendo lucrar em mercados em queda.

-

Sensibilidade a parâmetros: o desempenho da estratégia pode ser sensível a variações nos períodos da SMA, período de confirmação e configurações do RSI.

-

Adaptabilidade ao mercado: a estratégia pode ter bom desempenho em certos mercados ou timeframes, mas não necessariamente em todas as situações.

Direções de Otimização da Estratégia

-

Take profit e stop loss dinâmicos: considerar o uso do ATR (Average True Range) para definir níveis dinâmicos, adaptando-se a diferentes volatilidades do mercado.

-

Confirmação multiperíodo: introduzir mecanismos de confirmação em múltiplos timeframes, como atender condições tanto no gráfico diário quanto no horário antes de entrar, para aumentar a confiabilidade dos sinais.

-

Filtro de força da tendência: adicionar o ADX (Average Directional Index) para medir a força da tendência, entrando apenas em tendências fortes.

-

Ajuste de volatilidade: ajustar dinamicamente os parâmetros conforme a volatilidade do mercado, como aumentar o período de confirmação em baixa volatilidade e diminuí-lo em alta volatilidade.

-

Inclusão de mecanismo de venda a descoberto: considerar operações vendidas quando o preço cai abaixo da SMA e o RSI está sobrecomprado, permitindo lucrar em mercados de duas direções.

-

Otimização do uso do RSI: considerar divergências do RSI ou combiná-lo com outros indicadores (como MACD) para aumentar a confiabilidade dos sinais de entrada.

-

Introdução de confirmação de volume: adicionar análise de volume para garantir que rompimentos ou reversões tenham suporte adequado de volume.

-

Filtro de tempo: adicionar filtros de horário para evitar negociações em períodos de baixa liquidez conhecidos.

-

Otimização da gestão de capital: implementar gerenciamento dinâmico de posição, ajustando a exposição ao risco por operação com base no tamanho da conta e na volatilidade do mercado.

-

Aumento da combinação de indicadores: considerar a incorporação de outros indicadores técnicos, como Bandas de Bollinger e retrações de Fibonacci, para construir um sistema de negociação mais abrangente.

Resumo

A "Estratégia de Acompanhamento de Tendência de Duas Médias Móveis com Filtro RSI" é uma estratégia de negociação quantitativa que combina os conceitos de acompanhamento de tendência e reversão de momentum. Ao utilizar a SMA de 200 períodos para identificar tendências de longo prazo e combinar a condição de sobrevenda do RSI para otimizar os momentos de entrada, a estratégia visa capturar potenciais oportunidades de reversão dentro de tendências de alta fortes. Os mecanismos integrados de take profit e stop loss ajudam a controlar o risco e travar lucros, tornando-a um sistema de negociação relativamente completo.

No entanto, a estratégia também apresenta algumas limitações, como a suscetibilidade a falsos rompimentos e a restrição a operações compradas. Para melhorar ainda mais a robustez e adaptabilidade da estratégia, recomenda-se considerar a introdução de take profit e stop loss dinâmicos, confirmação multiperíodo e filtro de força da tendência como medidas de otimização. Além disso, a inclusão de um mecanismo de venda a descoberto e a otimização da gestão de capital podem melhorar significativamente o desempenho geral do sistema.

De modo geral, esta estratégia oferece um bom ponto de partida para negociação de acompanhamento de tendência e momentum. Através de backtesting contínuo, otimização e validação ao vivo, os traders podem refinar e personalizar ainda mais a estratégia de acordo com condições específicas de mercado e preferências de risco pessoais, alcançando melhores resultados de negociação.

- 1