Estratégia de reversão à média com duas médias móveis combinada com controle de risco

Visão Geral

Esta estratégia é um sistema de negociação baseado no cruzamento de duas médias móveis e no princípio de reversão à média, combinado com um mecanismo dinâmico de controle de risco. A estratégia utiliza o cruzamento de médias móveis simples (SMA) rápidas e lentas para gerar sinais de negociação, ao mesmo tempo que usa o indicador de Average True Range (ATR) para definir stops dinâmicos, permitindo um controle preciso do risco em cada operação. Esta abordagem visa capturar tendências de mercado, ao mesmo tempo que sai oportunamente em reversões, equilibrando retorno e risco.

Princípio da Estratégia

-

Geração de Sinais:

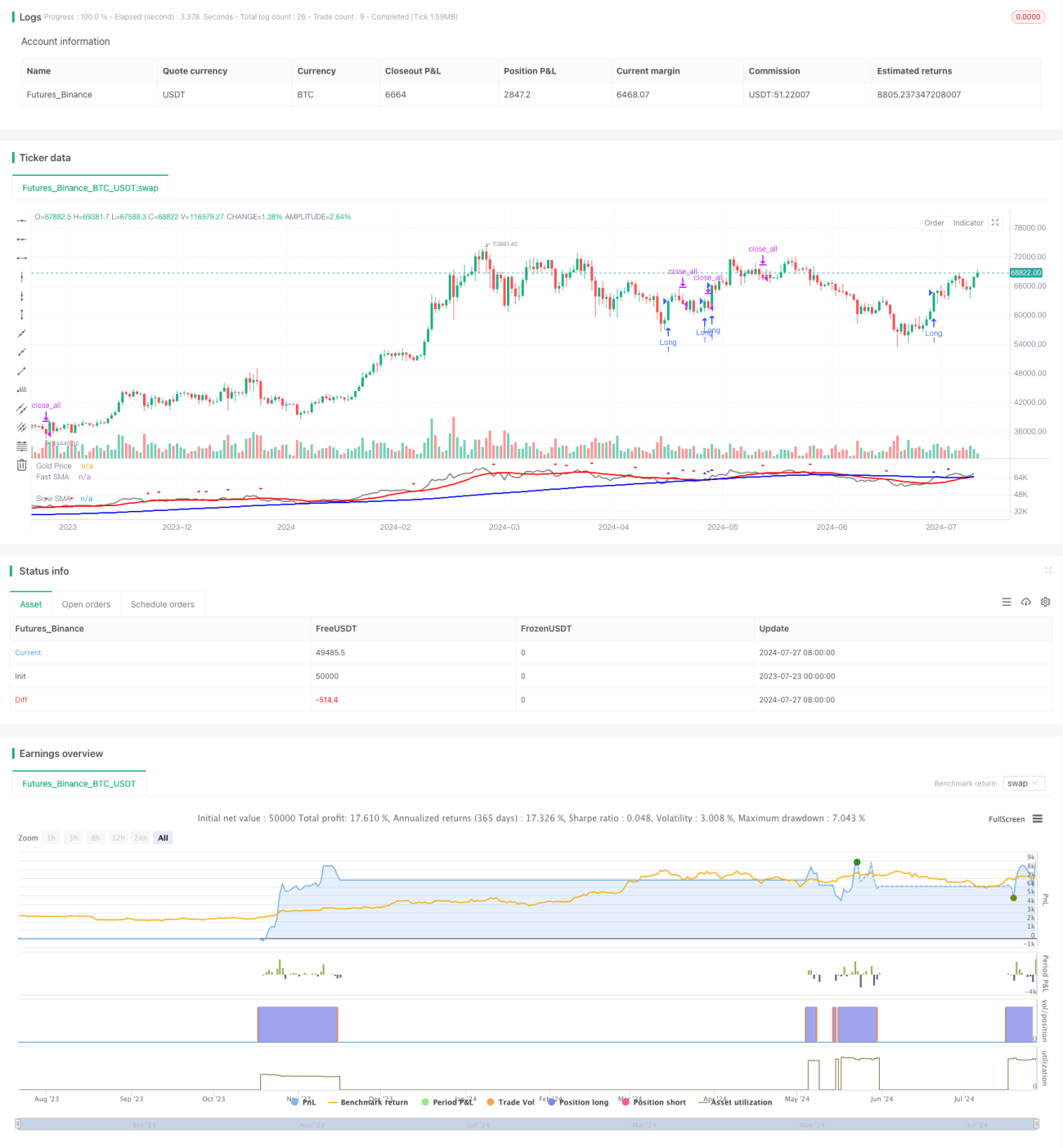

- Utiliza duas médias móveis simples (SMA) com períodos diferentes: SMA rápida (14 períodos) e SMA lenta (100 períodos).

- Quando o preço cruza acima da SMA lenta, um sinal de compra é acionado.

- Quando o preço cruza abaixo da SMA rápida, um sinal de venda é acionado.

-

Controle de Risco:

- Utiliza o ATR de 10 períodos para calcular o nível de stop dinâmico.

- O stop é definido como o preço de entrada menos o ATR multiplicado pela porcentagem de risco (padrão de 2%).

-

Execução das Negociações:

- Quando um sinal de compra aparece, uma posição longa é aberta a preço de mercado, com um stop dinâmico definido simultaneamente.

- Quando um sinal de venda aparece, todas as posições são fechadas.

-

Visualização:

- Plota o preço, a SMA rápida e a SMA lenta no gráfico.

- Usa marcadores triangulares para indicar os sinais de compra e venda.

Vantagens da Estratégia

-

Combinação de Trend Following e Reversão à Média: Ao usar um sistema de duas médias, a estratégia consegue capturar tendências de longo prazo enquanto reage a flutuações de preço de curto prazo, equilibrando o seguimento de tendência e a reversão à média.

-

Controle de Risco Dinâmico: O uso de um stop dinâmico baseado no ATR permite que o nível de stop se ajuste automaticamente à volatilidade do mercado, proporcionando uma gestão de risco mais precisa.

-

Simples e Eficaz: A lógica da estratégia é clara, fácil de entender e implementar, ao mesmo tempo que contém complexidade suficiente para lidar com diferentes condições de mercado.

-

Suporte Visual: Ao exibir visualmente os sinais de negociação e as médias móveis no gráfico, ajuda os traders a compreender e avaliar melhor o desempenho da estratégia.

-

Parâmetros Ajustáveis: Permite que os usuários ajustem parâmetros chave, como os períodos das médias móveis e a porcentagem de risco, de acordo com sua tolerância ao risco e as características do mercado.

Riscos da Estratégia

-

Risco de Falsa Ruptura: Em mercados laterais, o preço pode cruzar as médias frequentemente, gerando muitos sinais falsos e negociações desnecessárias.

-

Atraso (Lag): Devido ao uso de médias móveis, a reação da estratégia em pontos de reversão de tendência pode ser atrasada, resultando em entradas ou saídas não tão oportunas.

-

Excesso de Negociações (Overtrading): Em mercados de alta volatilidade, podem ser gerados muitos sinais de negociação, aumentando os custos operacionais.

-

Limitação da Porcentagem de Risco Fixa: Embora o stop seja ajustado dinamicamente com o ATR, uma porcentagem de risco fixa pode não ser adequada para todas as condições de mercado.

-

Falta de Alvo de Lucro: A estratégia depende apenas do cruzamento das médias para fechar posições, o que pode levar a saídas prematuras durante tendências fortes, perdendo lucros potenciais adicionais.

Direções de Otimização da Estratégia

-

Introduzir um Filtro de Tendência: Adicionar um indicador de tendência de longo prazo (como a média de 200 períodos) para filtrar sinais, negociando apenas na direção da tendência principal, reduzindo falsas rupturas.

-

Otimizar o Timing de Entrada: Considerar combinar outros indicadores técnicos (como RSI ou MACD) para confirmar os sinais de entrada, aumentando a precisão das negociações.

-

Ajustar Dinamicamente os Parâmetros de Risco: Ajustar a porcentagem de risco dinamicamente com base na volatilidade do mercado ou outros indicadores de estado, tornando a gestão de risco mais flexível.

-

Adicionar Alvos de Lucro: Definir alvos de lucro dinâmicos baseados no ATR ou em uma proporção fixa, permitindo maior espaço para lucro durante tendências fortes.

-

Implementar um Mecanismo de Fechamento Parcial: Executar fechamentos parciais ao atingir certos níveis de lucro, garantindo parte do lucro enquanto permite que o restante da posição continue a lucrar.

-

Otimizar os Períodos das Médias Móveis: Testar diferentes combinações de períodos de médias móveis através de backtesting para encontrar a configuração mais adequada para um mercado específico.

-

Incorporar Filtro de Volume: Considerar incluir o indicador de volume no processo de geração de sinais para aumentar a confiabilidade dos sinais.

Resumo

A estratégia de reversão à média com duas médias móveis, combinada com controle de risco, é um sistema de negociação que equilibra o seguimento de tendência e a gestão de risco. Ao utilizar o cruzamento de médias móveis rápidas e lentas para capturar movimentos do mercado, juntamente com um mecanismo de stop dinâmico baseado no ATR, a estratégia consegue um controle preciso do risco em cada operação. Esta abordagem permite capturar tendências de mercado enquanto sai oportunamente em reversões, fornecendo aos traders uma ferramenta que equilibra retorno e risco.

No entanto, a estratégia também possui algumas limitações, como o risco de falsas rupturas, atraso nos sinais e possível excesso de negociações. Através da introdução de filtros de tendência, otimização do timing de entrada e ajuste dinâmico dos parâmetros de risco, a estratégia tem um grande potencial de otimização. Melhorias futuras podem focar em aumentar a qualidade dos sinais, otimizar a gestão de risco e adicionar mecanismos de gestão de lucro.

Em suma, esta estratégia fornece uma estrutura base sólida para negociação quantitativa, com boa escalabilidade e adaptabilidade. Com otimização e ajustes contínuos, tem potencial para se tornar um sistema de negociação robusto e confiável, aplicável a diferentes condições de mercado e instrumentos de negociação.

- 1