Estratégia de Trading de Ação de Preço com Canal Mágico

Visão Geral

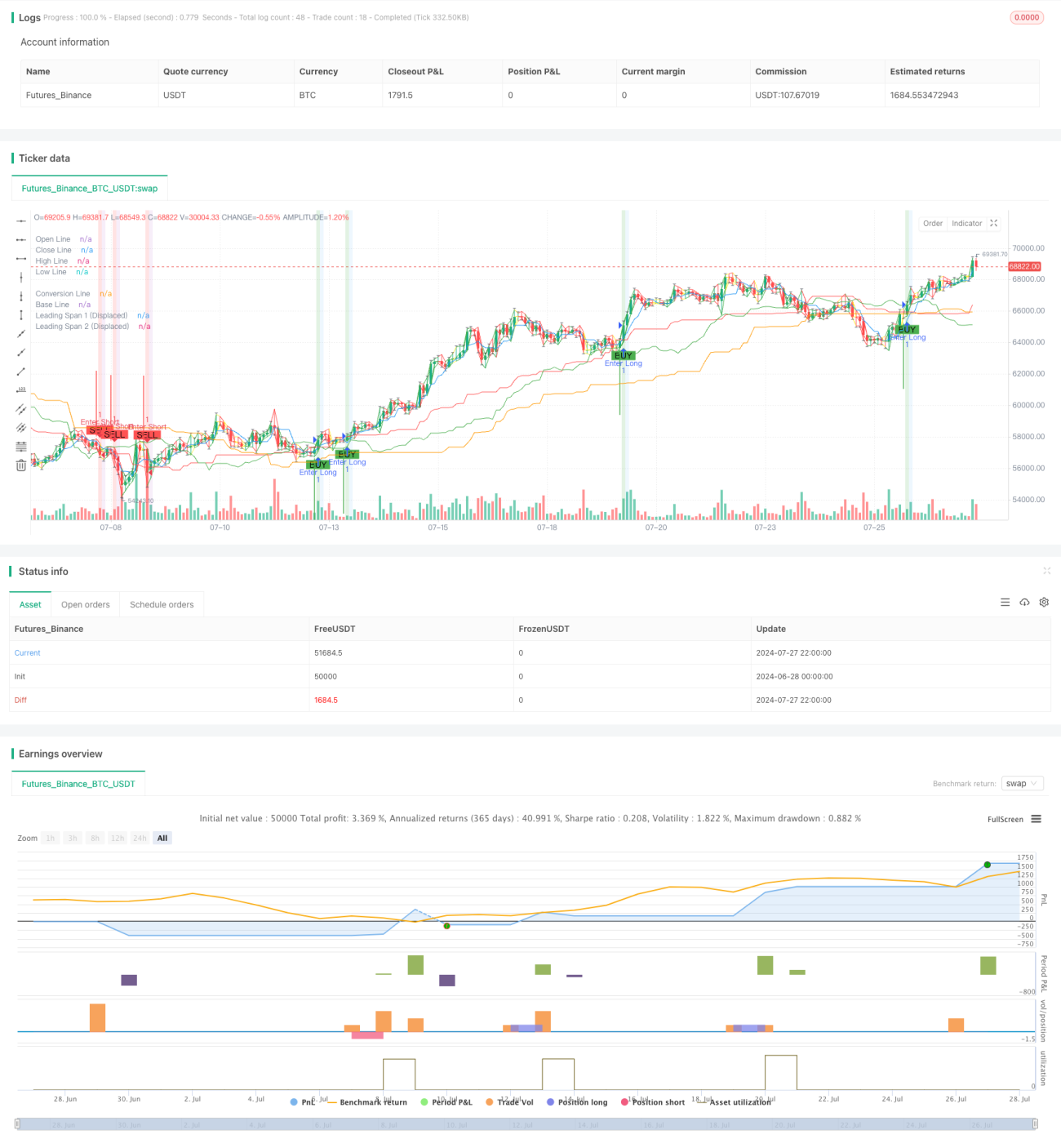

A estratégia de negociação de ação de preços com canal mágico é um método avançado de análise técnica que combina a análise clássica de canais com técnicas modernas de indicadores. A estratégia utiliza dados históricos de preços e médias móveis para calcular níveis chave de preço, formando um canal de negociação dinâmico. Através da análise da interação entre o preço e esses níveis de canal, a estratégia é capaz de gerar sinais precisos de compra e venda. Além disso, a estratégia incorpora funções automáticas de stop loss e take profit para gerenciar riscos de forma eficaz. Os componentes visuais da estratégia incluem a exibição do canal de preços, a marcação dos sinais de negociação e a codificação por cores das zonas de negociação, que ajudam os traders a identificar rapidamente oportunidades potenciais.

Princípio da Estratégia

O núcleo da estratégia Magic Channel é construir um canal de preços dinâmico através do cálculo de dados de preços em múltiplos períodos de tempo. Especificamente:

- Linha de Conversão (Conversion Line): Calculada usando dados de preços de curto prazo, refletindo a tendência de mercado de curto prazo.

- Linha Base (Base Line): Calculada usando dados de preços de médio prazo, representando a tendência de mercado de médio prazo.

- Leading Span 1: Calculado a partir da média das linhas de conversão e base, deslocado para frente por um determinado período, usado para prever níveis futuros de suporte/resistência.

- Leading Span 2: Calculado usando dados de preços de longo prazo, também deslocado para frente, formando o canal de preços junto com o Leading Span 1.

A condição de compra da estratégia é:

- Preço de fechamento acima do Leading Span 2 deslocado

- Leading Span 1 deslocado acima do Leading Span 2 deslocado

- Preço de fechamento rompendo para cima a Linha Base

A condição de venda é o oposto:

- Preço de fechamento abaixo do Leading Span 1 deslocado

- Leading Span 1 deslocado abaixo do Leading Span 2 deslocado

- Preço de fechamento rompendo para baixo a Linha Base

A estratégia também gerencia riscos e bloqueia lucros através da definição de níveis de stop loss e take profit baseados em porcentagem. Além disso, a parte visual da estratégia inclui o desenho de cada linha do canal, a marcação dos sinais de compra e venda e o uso de cores de fundo para destacar diferentes zonas de negociação.

Vantagens da Estratégia

-

Análise Multidimensional: Ao considerar dados de preços de múltiplos períodos de tempo, a estratégia consegue capturar a dinâmica do mercado de forma mais abrangente, reduzindo sinais falsos.

-

Adaptabilidade Dinâmica: O canal de preços se ajusta continuamente com base nos dados de mercado mais recentes, permitindo que a estratégia se adapte a diferentes ambientes de mercado.

-

Sinais de Negociação Claros: As condições de compra e venda são bem definidas, combinadas com a marcação visual dos sinais, tornando a tomada de decisão intuitiva e simples.

-

Gerenciamento de Risco Integrado: As ordens automáticas de stop loss e take profit ajudam a controlar riscos e proteger lucros.

-

Alta Visualização: Através da codificação por cores e marcações gráficas, os traders podem compreender rapidamente as condições atuais do mercado e as oportunidades potenciais.

-

Flexibilidade: Os parâmetros da estratégia podem ser otimizados e ajustados para diferentes instrumentos de negociação e períodos de tempo.

-

Capacidade de Seguir Tendências: Ao analisar a relação entre o preço e as diferentes linhas do canal, a estratégia consegue capturar tendências de mercado de forma eficaz.

-

Indicador de Sentimento: A forma do canal e a posição do preço dentro dele podem refletir o sentimento do mercado, fornecendo uma referência adicional para a tomada de decisão.

Riscos da Estratégia

-

Excesso de Negociações: Em mercados laterais, o preço pode romper as linhas do canal com frequência, gerando muitos sinais de negociação e potenciais perdas.

-

Atraso: Devido ao uso de médias móveis e deslocamentos, a estratégia pode não reagir com rapidez suficiente em mercados que mudam rapidamente.

-

Falsos Rompimentos: O ruído do mercado pode causar rompimentos falsos temporários, acionando negociações desnecessárias.

-

Sensibilidade a Parâmetros: O desempenho da estratégia depende fortemente dos parâmetros escolhidos; uma configuração inadequada pode levar à falha da estratégia.

-

Risco de Drawdown: Em reversões de tendência fortes, a estratégia pode não conseguir sair a tempo, resultando em drawdowns significativos.

-

Dependência Excessiva de Indicadores Técnicos: Ignorar fatores fundamentais e macroeconômicos pode levar a decisões erradas durante eventos importantes.

-

Risco de Liquidez: Em mercados com baixa liquidez, pode ser difícil executar ordens nos preços ideais, afetando o desempenho da estratégia.

Para mitigar esses riscos, pode-se considerar:

- Combinar com outros indicadores técnicos ou análise fundamental para filtrar sinais

- Otimizar a seleção de parâmetros, considerando o uso de parâmetros adaptativos

- Implementar medidas mais rigorosas de gerenciamento de risco, como ajuste dinâmico do tamanho da posição

- Pausar negociações antes da divulgação de dados econômicos importantes

- Aplicar a estratégia apenas em mercados com liquidez suficiente

Direções de Otimização da Estratégia

-

Parâmetros Adaptativos: Considerar a introdução de mecanismos adaptativos que ajustem automaticamente o período do canal e os parâmetros de deslocamento com base na volatilidade do mercado. Isso pode melhorar a adaptabilidade da estratégia em diferentes condições de mercado.

-

Análise de Múltiplos Períodos: Integrar sinais de múltiplos períodos de tempo para aumentar a confiabilidade das decisões de negociação. Por exemplo, exigir que a direção da tendência em um período maior esteja alinhada com o sinal de negociação.

-

Filtro de Volatilidade: Introduzir o indicador ATR (Average True Range) para reduzir ou pausar negociações durante períodos de baixa volatilidade, evitando excesso de negociações em mercados laterais.

-

Stop Loss/Take Profit Dinâmicos: Definir níveis de stop loss e take profit dinamicamente com base no ATR ou na largura do canal, tornando o gerenciamento de risco mais flexível.

-

Filtro de Força da Tendência: Adicionar indicadores de força de tendência como o ADX (Average Directional Index) para abrir posições apenas em mercados com tendência forte, aumentando a taxa de acerto da estratégia.

-

Integração de Indicadores de Sentimento: Considerar a combinação de indicadores como RSI (Relative Strength Index) ou MACD (Moving Average Convergence Divergence) para avaliar melhor as condições de sobrecompra ou sobrevenda do mercado.

-

Otimização com Machine Learning: Utilizar algoritmos de aprendizado de máquina para otimizar a seleção de parâmetros e a geração de sinais, melhorando a precisão preditiva da estratégia.

-

Backtest e Teste Forward: Realizar backtests mais abrangentes, incluindo diferentes mercados e períodos, além de testes forward para validar a robustez da estratégia.

-

Otimização da Gestão de Capital: Implementar estratégias mais complexas de gestão de capital, como dimensionamento de posição baseado no Critério de Kelly, para otimizar os retornos de longo prazo.

-

Integração Orientada a Eventos: Considerar o ajuste do comportamento da estratégia antes da divulgação de dados econômicos importantes, como pausar negociações ou ajustar parâmetros.

Essas direções de otimização visam melhorar a adaptabilidade, estabilidade e rentabilidade da estratégia, ao mesmo tempo em que reduzem os riscos potenciais. Ao implementar essas otimizações, é necessário testar cuidadosamente o impacto de cada alteração no desempenho geral da estratégia.

Resumo

A estratégia de negociação de ação de preços com canal mágico é uma ferramenta abrangente de análise técnica que fornece aos traders uma estrutura de tomada de decisão poderosa através de canais de preços dinâmicos e regras claras de negociação. Ela combina técnicas tradicionais de análise de canais com métodos modernos de gerenciamento de risco, sendo capaz de se adaptar a diferentes ambientes de mercado. As vantagens da estratégia residem em sua análise multidimensional, geração clara de sinais e mecanismos integrados de gerenciamento de risco, características que a tornam uma ferramenta de negociação potencialmente eficaz.

No entanto, como todas as estratégias de negociação, ela também enfrenta alguns riscos inerentes, como excesso de negociações e sensibilidade a parâmetros. Para aproveitar todo o potencial da estratégia, os traders precisam entender profundamente seus princípios, selecionar parâmetros com cuidado e otimizá-la continuamente na prática.

Através das direções de otimização propostas, como a introdução de parâmetros adaptativos, análise de múltiplos períodos e técnicas de aprendizado de máquina, a estratégia tem o potencial de melhorar ainda mais seu desempenho. Essas otimizações não apenas podem aumentar a adaptabilidade e robustez da estratégia, mas também podem abrir novos caminhos de pesquisa, impulsionando o desenvolvimento de estratégias de negociação quantitativas.

Em suma, a estratégia de negociação de ação de preços com canal mágico oferece aos traders uma abordagem estruturada para analisar e participar do mercado. Através de pesquisa, teste e otimização contínuos, ela tem o potencial de se tornar um ativo valioso no kit de ferramentas do trader. No entanto, os usuários devem lembrar que não existe estratégia perfeita; o gerenciamento de risco razoável e uma atitude de aprendizado contínuo são sempre as chaves para o sucesso nas negociações.

- 1