Estratégia de compra e venda com divergência de múltiplos indicadores e stop loss/take profit adaptativos

Visão Geral

Esta estratégia é um sistema de negociação baseado em divergências de múltiplos indicadores técnicos, combinando sinais do RSI, MACD e Estocástico para identificar potenciais oportunidades de compra e venda. A estratégia também integra mecanismos flexíveis de take profit e stop loss para gerenciar riscos e bloquear lucros. Ao analisar de forma abrangente os sinais de divergência de vários indicadores, a estratégia visa aumentar a precisão e a confiabilidade das decisões de negociação.

Princípio da Estratégia

O princípio central desta estratégia é utilizar divergências de múltiplos indicadores técnicos para identificar potenciais pontos de reversão de tendência. Especificamente, a estratégia utiliza os três indicadores a seguir:

- Índice de Força Relativa (RSI): usado para medir o momentum do preço.

- Moving Average Convergence Divergence (MACD): usado para identificar a direção e a força da tendência.

- Estocástico (Stochastic): usado para determinar se o ativo está em condição de sobrecompra ou sobrevenda.

A estratégia opera através das seguintes etapas:

- Calcula os valores do RSI, MACD e Estocástico.

- Detecta a divergência de cada indicador:

- Divergência do RSI: quando o RSI cruza sua média móvel simples de 14 períodos.

- Divergência do MACD: quando a linha MACD cruza a linha de sinal.

- Divergência do Estocástico: quando o Estocástico cruza sua média móvel simples de 14 períodos.

- Quando todos os três indicadores mostram divergência, a estratégia gera um sinal de negociação:

- Sinal de Compra: Divergência do RSI + Divergência do MACD + Divergência do Estocástico

- Sinal de Venda: Divergência do RSI + Divergência do MACD + Ausência de divergência no Estocástico

- Executa a negociação e define níveis de take profit e stop loss:

- Nível de Take Profit: 20% do preço de entrada

- Nível de Stop Loss: 10% do preço de entrada

Este método de confirmação múltipla visa reduzir sinais falsos e aumentar a precisão das negociações.

Vantagens da Estratégia

-

Confirmação de Múltiplos Indicadores: Ao combinar sinais do RSI, MACD e Estocástico, a estratégia pode identificar com mais precisão potenciais pontos de reversão de tendência, reduzindo o impacto de sinais falsos.

-

Gerenciamento de Risco Flexível: Os mecanismos integrados de take profit e stop loss permitem que os traders ajustem a relação risco-retorno de acordo com suas preferências de risco pessoais e condições de mercado.

-

Alta Adaptabilidade: A estratégia pode ser aplicada a diferentes prazos e a uma variedade de instrumentos financeiros, tendo ampla aplicabilidade.

-

Negociação Automatizada: A estratégia pode ser facilmente automatizada, reduzindo a influência das emoções humanas e melhorando a eficiência de execução.

-

Regras Claras de Entrada e Saída: Regras de negociação bem definidas eliminam julgamentos subjetivos, ajudando a manter a disciplina de negociação.

-

Take Profit e Stop Loss Dinâmicos: A definição baseada em percentual do preço de entrada ajusta-se automaticamente a diferentes volatilidades do mercado.

-

Capacidade de Captura de Tendência: Ao identificar divergências, a estratégia tem potencial para capturar a formação de novas tendências em estágio inicial.

Riscos da Estratégia

-

Risco de Excesso de Negociação: Múltiplos indicadores podem levar a sinais de negociação frequentes, aumentando os custos de transação e potencialmente afetando o desempenho geral.

-

Problema de Atraso (Lag): Os indicadores técnicos são inerentemente defasados, o que pode resultar em negociações apenas após uma mudança significativa na tendência já ter ocorrido.

-

Sensibilidade às Condições de Mercado: Em mercados laterais ou de baixa volatilidade, a estratégia pode ter desempenho inferior, gerando mais sinais falsos.

-

Limitação do Take Profit e Stop Loss Fixos: Embora os níveis baseados em percentuais ofereçam alguma flexibilidade, podem não ser adequados para todas as condições de mercado.

-

Risco de Otimização de Parâmetros: A otimização excessiva dos parâmetros do indicador pode levar ao overfitting, resultando em desempenho ruim na negociação real.

-

Risco de Correlação: Sob certas condições de mercado, diferentes indicadores podem ser altamente correlacionados, reduzindo a eficácia da confirmação múltipla.

-

Falta de Consideração Fundamentalista: Métodos puramente de análise técnica podem ignorar fatores fundamentais importantes, afetando o desempenho de longo prazo.

Direções de Otimização da Estratégia

-

Parâmetros de Indicadores Dinâmicos: Introduzir mecanismos adaptativos para ajustar dinamicamente os parâmetros do RSI, MACD e Estocástico com base na volatilidade do mercado.

-

Identificação de Regime de Mercado: Integrar algoritmos de classificação do estado do mercado para ajustar o comportamento da estratégia em diferentes ambientes de mercado (por exemplo, tendência, lateralidade).

-

Otimização de Take Profit e Stop Loss: Implementar take profit e stop loss dinâmicos, considerando a volatilidade do mercado e níveis de suporte e resistência, em vez de depender apenas de percentuais fixos.

-

Inclusão de Análise de Volume: Integrar indicadores de volume para melhorar a precisão na identificação de reversões de tendência.

-

Filtro de Tempo: Introduzir filtros baseados em tempo para evitar negociações durante períodos conhecidos de baixa liquidez ou alta volatilidade.

-

Aprimoramento com Machine Learning: Utilizar algoritmos de aprendizado de máquina para otimizar a combinação e os pesos dos indicadores, melhorando a qualidade do sinal.

-

Melhoria no Gerenciamento de Risco: Implementar estratégias mais complexas de gerenciamento de posição, como ajuste do tamanho da posição com base na volatilidade.

-

Análise Multi-Timeframe: Integrar análises de múltiplos prazos para aumentar a robustez das decisões de negociação.

-

Integração de Fundamentos: Considerar a incorporação de indicadores ou eventos fundamentais-chave no processo de decisão para uma análise mais abrangente.

Resumo

A "Estratégia de Compra e Venda por Divergência de Múltiplos Indicadores com Take Profit e Stop Loss Adaptativos" é um sistema de negociação complexo e abrangente que identifica potenciais oportunidades de reversão de tendência através da integração de sinais de divergência de vários indicadores técnicos. A vantagem da estratégia reside em seu mecanismo de confirmação múltipla e método flexível de gerenciamento de risco, o que ajuda a aumentar a precisão e a confiabilidade das decisões de negociação. No entanto, também enfrenta desafios como excesso de negociação, atraso (lag) e sensibilidade às condições de mercado.

Ao implementar as medidas de otimização sugeridas, como ajuste dinâmico de parâmetros, identificação do estado do mercado e técnicas mais avançadas de gerenciamento de risco, esta estratégia tem potencial para melhorar ainda mais seu desempenho e adaptabilidade. É importante que os traders tenham cautela na aplicação prática, testem exaustivamente a estratégia em diferentes condições de mercado e façam os ajustes necessários com base em sua tolerância ao risco pessoal e objetivos de investimento.

Em suma, esta estratégia fornece uma estrutura poderosa para traders quantitativos, servindo como base para a construção de sistemas de negociação mais complexos e personalizados. Por meio de otimização e melhoria contínuas, tem potencial para se tornar uma ferramenta de negociação eficaz, ajudando os traders a obter sucesso nos mercados financeiros complexos e voláteis.

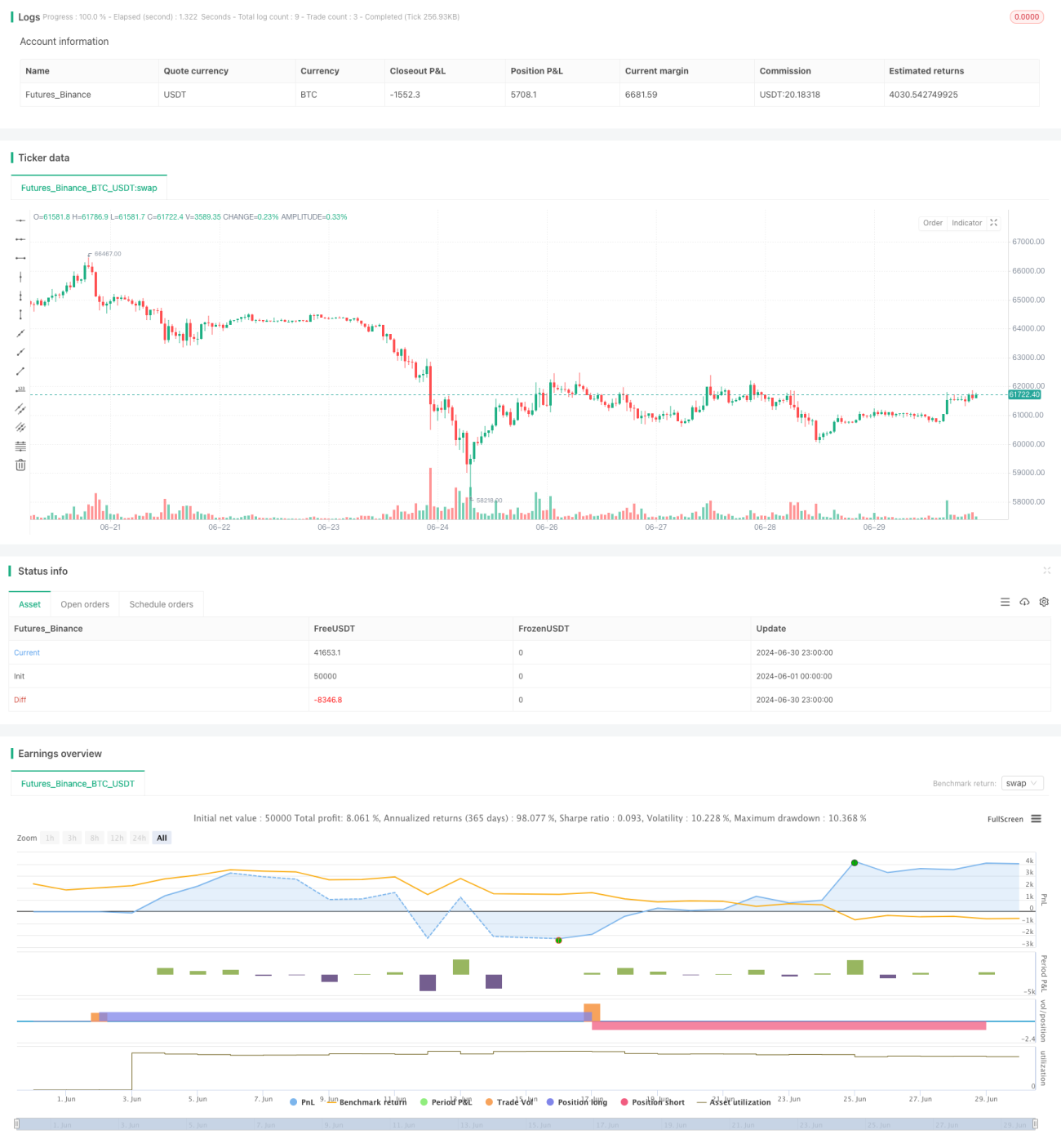

/*backtest

start: 2024-06-01 00:00:00

end: 2024-06-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//You will have to choose between High profits and high risks or low profits and low risks? By adjusting TP and SL values

//.........................Working principle

//Even though many pyramid orders are opened The position will be closed when the specified TP target profit is reached.

//..... and setting SL is to ensure safety from being dragged down and losing a large sum of money (it is very important, you need to know what percentage the price swings on the moving chart are in most cases).- 1