Estratégia de Cruzamento de Momentum de Mercado Multiperíodo

Visão Geral

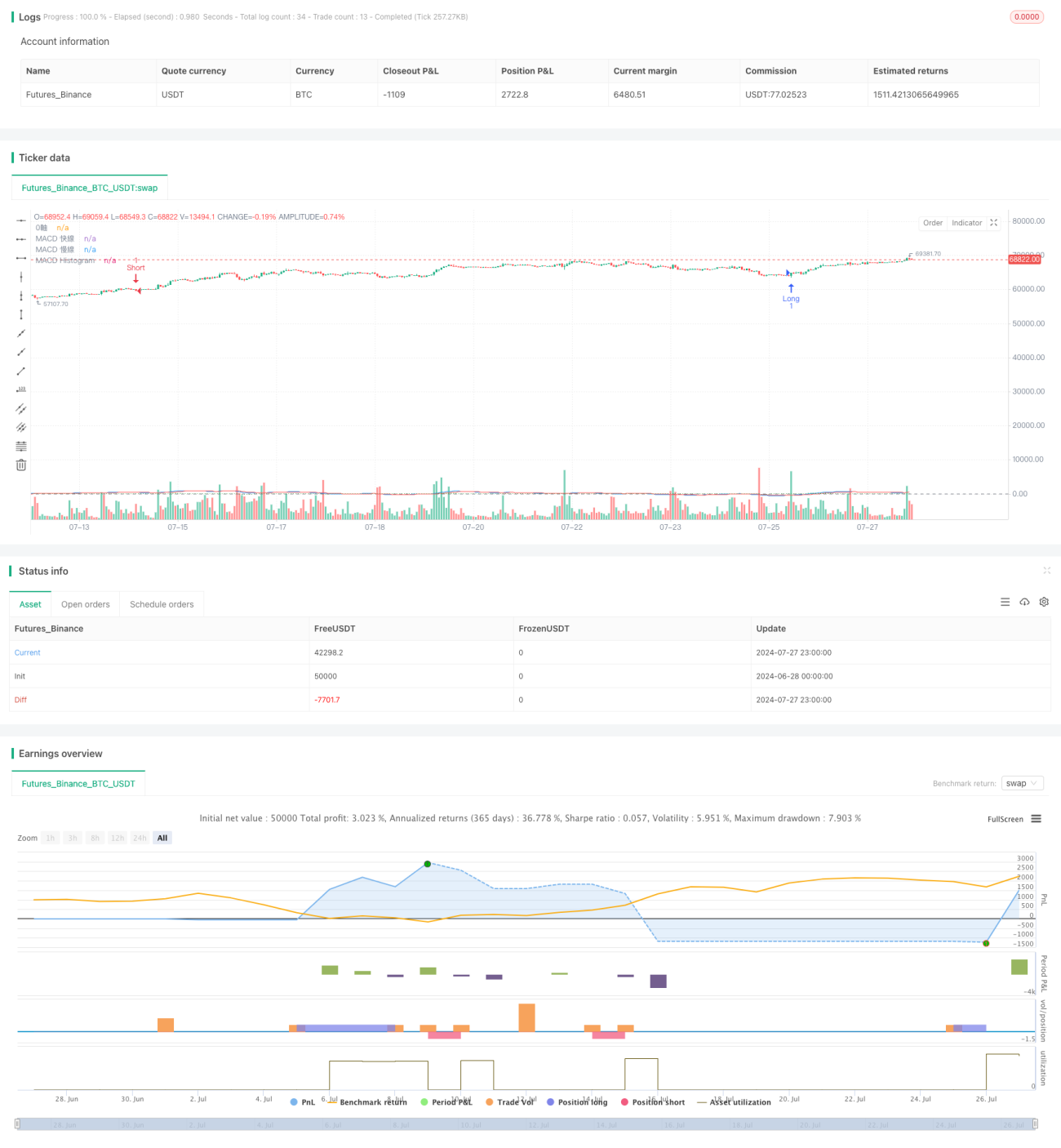

Esta estratégia é um sistema de negociação long/short baseado no indicador MACD, projetado para gráficos de 15 minutos. Ela utiliza o cruzamento da linha MACD com a linha de sinal para gerar sinais de negociação e restringe as operações a períodos específicos de abertura do mercado. A estratégia adota um método de gerenciamento de risco de proporção fixa, ajustando dinamicamente a exposição ao risco de cada operação com base no tamanho da conta.

Princípio da Estratégia

-

Cálculo do MACD: Utiliza as configurações padrão do MACD com período rápido de 12, período lento de 26 e linha de sinal de 9.

-

Geração de Sinais de Negociação:

- Sinal de venda (short): Quando a linha MACD cruza acima da linha de sinal vinda de baixo, e a linha MACD está acima do nível zero.

- Sinal de compra (long): Quando a linha MACD cruza abaixo da linha de sinal vinda de cima, e a linha MACD está abaixo do nível zero.

-

Restrição de Horário de Negociação: As operações são executadas apenas durante os períodos de abertura do mercado de Londres (08:00-17:00 GMT) e do mercado de Nova York (13:30-20:00 GMT).

-

Gerenciamento de Risco:

- Utiliza gerenciamento de risco de proporção fixa, com risco de 1% do valor total da conta por operação.

- Stop loss fixado em 10 pontos; take profit fixado em 15 pontos.

- O número de contratos por operação é calculado dinamicamente com base no tamanho atual da conta.

-

Execução das Ordens: Utiliza ordens a mercado para entrada, com ordens de stop loss e take profit colocadas simultaneamente.

Vantagens da Estratégia

-

Captura de Momentum de Mercado: O indicador MACD captura efetivamente as mudanças no momentum do mercado, ajudando a identificar possíveis pontos de reversão de tendência.

-

Controle de Risco: O método de gerenciamento de risco de proporção fixa garante que o risco de cada operação corresponda ao tamanho da conta, favorecendo o crescimento do capital no longo prazo.

-

Filtro de Horário: Restringir os horários de negociação evita sinais falsos em períodos de baixa liquidez, melhorando a qualidade das operações.

-

Adaptabilidade: A estratégia ajusta automaticamente o tamanho das operações conforme o tamanho da conta, sendo adequada para traders com diferentes volumes de capital.

-

Regras Claras de Entrada e Saída: Lógica de geração de sinais clara e stop loss/take profit fixos reduzem a necessidade de intervenção manual.

Riscos da Estratégia

-

Risco de Mercado Lateral: Em mercados laterais (sem tendência definida), o MACD pode gerar cruzamentos frequentes, levando a excesso de negociações e perdas consecutivas.

-

Risco de Slippage: O uso de ordens a mercado para entrada pode enfrentar slippage, especialmente em mercados rápidos.

-

Risco de Stop Loss Fixo: Stop loss baseado em pontos fixos pode não ser flexível o suficiente em períodos de alta volatilidade, resultando em stops prematuros.

-

Perda de Grandes Movimentos: A definição rígida de take profit pode fazer com que a estratégia perca a maior parte dos lucros de tendências significativas.

-

Limitação de Janela Horária: Negociar apenas em horários específicos pode perder oportunidades em outros períodos.

Direções de Otimização da Estratégia

-

Confirmação Multitempo: Introduzir confirmação de tendência de prazos maiores (como 1 hora ou 4 horas) para aumentar a confiabilidade dos sinais.

-

Stop Loss Dinâmico: Considerar o uso do indicador ATR (Average True Range) para definir stop loss dinâmico, adaptando-se às mudanças na volatilidade do mercado.

-

Introdução de Outros Indicadores Técnicos: Como RSI (Relative Strength Index) ou médias móveis, atuando como filtros para os sinais do MACD, reduzindo sinais falsos.

-

Otimização da Janela Horária: Através de backtest, identificar os melhores períodos de negociação, possivelmente ajustando sazonalmente conforme as condições do mercado.

-

Melhoria da Estratégia de Take Profit: Implementar trailing stop ou mecanismos de proteção parcial de lucros para capturar grandes tendências enquanto garante parte dos ganhos.

-

Ajuste por Volatilidade: Ajustar dinamicamente o tamanho da operação e o nível de stop loss com base na volatilidade do mercado, reduzindo a exposição ao risco em períodos de alta volatilidade.

-

Inclusão de Filtro Fundamentalista: Considerar o impacto de divulgações de dados econômicos importantes no mercado, suspendendo negociações antes e depois de eventos-chave.

Resumo

A Estratégia de Cruzamento de Momentum Multitempo é um sistema de negociação adaptativo baseado no indicador MACD, que melhora a qualidade das operações através da restrição de horários de negociação e gerenciamento de risco rigoroso. Sua principal vantagem reside na lógica clara de geração de sinais e no método dinâmico de gerenciamento de risco, tornando-a adequada para contas de diferentes tamanhos. No entanto, a estratégia também enfrenta riscos como excesso de negociações em mercados laterais e perda de grandes tendências.

Através da introdução de confirmação multitempo, stop loss dinâmico e indicadores técnicos adicionais, a estratégia tem potencial para melhorar ainda mais seu desempenho e estabilidade. Em particular, a inclusão de ajuste por volatilidade e uma estratégia aprimorada de take profit pode ajudar a estratégia a se adaptar melhor às diferentes condições de mercado. Além disso, considerar fatores fundamentalistas pode aumentar a abrangência da estratégia.

No geral, esta estratégia oferece aos traders uma estrutura sólida que pode ser personalizada e otimizada para atender a preferências de risco e objetivos de negociação específicos. Backtests contínuos e validação em tempo real serão fundamentais para garantir a eficácia da estratégia no longo prazo.

- 1