Estratégia Avançada de Negociação de Reversão à Média: Sistema de Ruptura de Faixa Dinâmica Baseado em Desvio Padrão

Visão Geral

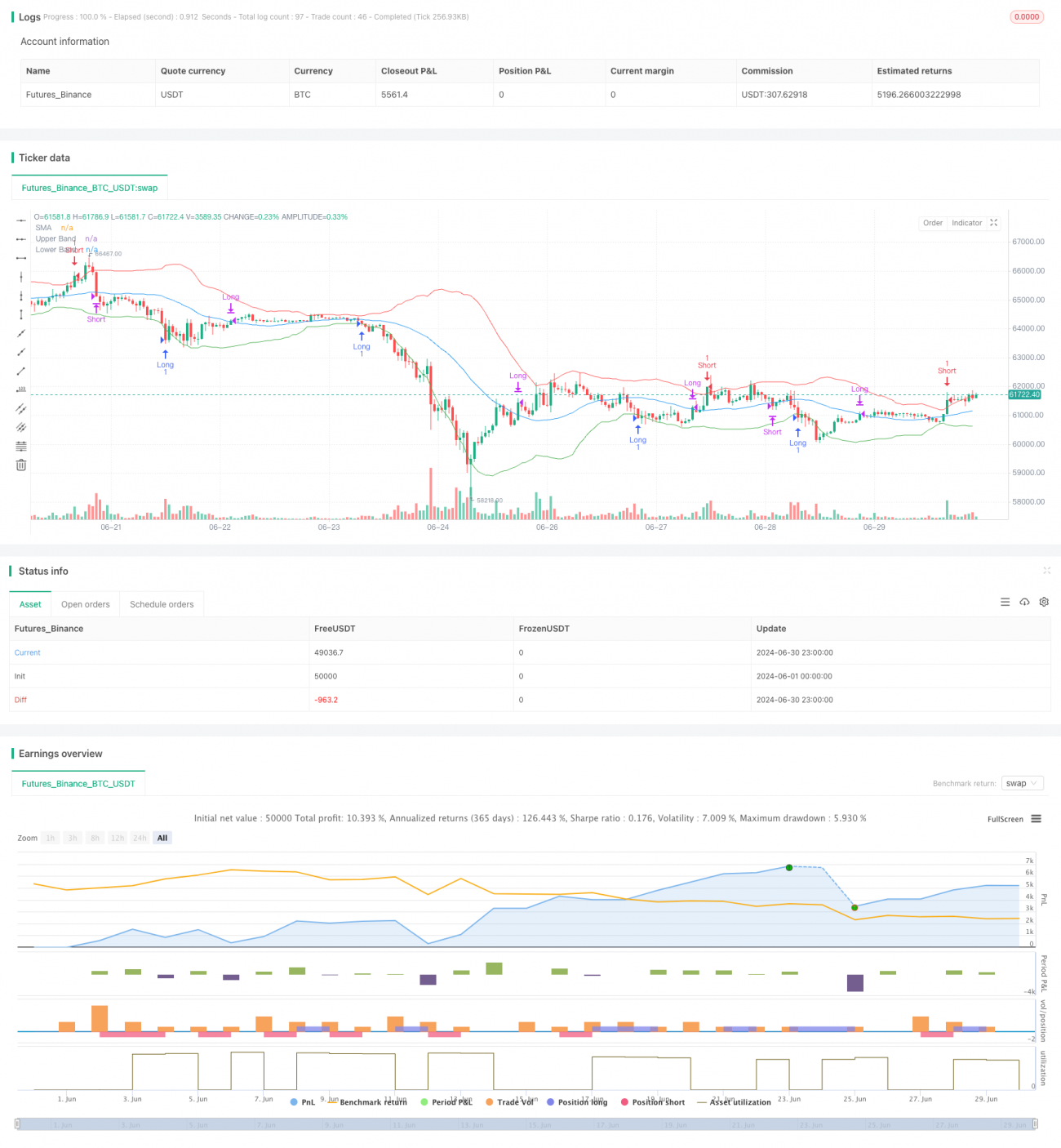

Este artigo apresenta uma estratégia de trading avançada baseada no princípio da reversão à média. A estratégia utiliza a Média Móvel Simples (SMA) e o Desvio Padrão (DP) para construir uma faixa de negociação dinâmica, capturando potenciais oportunidades de reversão ao identificar situações extremas de desvio do preço em relação à média. A ideia central da estratégia é que, quando o preço se desvia significativamente de sua média histórica, há uma alta probabilidade de retorno ao nível médio. Por meio de regras de entrada e saída cuidadosamente elaboradas, a estratégia visa aproveitar essa característica estatística do mercado para obter lucros potenciais.

Princípio da Estratégia

O funcionamento da estratégia é o seguinte:

-

Calcula-se a Média Móvel Simples (SMA) de um período especificado (padrão de 30 períodos) como indicador da tendência central dos preços.

-

Utiliza-se o preço de fechamento do mesmo período para calcular o Desvio Padrão (DP), que mede a volatilidade dos preços.

-

Com base na SMA, estende-se 2 desvios padrão para cima e para baixo, formando a Banda Superior (Upper Band) e a Banda Inferior (Lower Band). Essas duas bandas constituem uma faixa de negociação dinâmica.

-

Lógica de Entrada:

- Quando o preço de fechamento toca ou cai abaixo da Banda Inferior, abre-se uma posição comprada (long). Isso indica que o preço se desviou da média a um nível extremo, com alta probabilidade de recuperação.

- Quando o preço de fechamento toca ou ultrapassa a Banda Superior, abre-se uma posição vendida (short). Isso indica que o preço se desviou da média a um nível extremo, com alta probabilidade de queda.

- Lógica de Saída:

- Após uma posição comprada ser aberta, se o preço de fechamento cruzar acima da SMA, a posição é fechada. Isso indica que o preço retornou ao nível médio.

- Após uma posição vendida ser aberta, se o preço de fechamento cruzar abaixo da SMA, a posição é fechada. Isso também indica que o preço retornou ao nível médio.

- A estratégia desenha a SMA, a Banda Superior e a Banda Inferior no gráfico, para exibir visualmente a faixa de negociação e as oportunidades potenciais.

Vantagens da Estratégia

-

Base Teórica Sólida: A reversão à média é um fenômeno de mercado amplamente reconhecido, e a estratégia utiliza habilmente essa característica estatística.

-

Alta Adaptabilidade: Ao usar o desvio padrão para construir a faixa de negociação, a estratégia ajusta automaticamente sua sensibilidade conforme a volatilidade do mercado. Em mercados de alta volatilidade, a faixa se expande; em mercados de baixa volatilidade, a faixa se contrai.

-

Gestão de Risco Razoável: A estratégia só entra em posições quando o preço atinge níveis estatisticamente extremos, o que reduz a probabilidade de sinais falsos. Além disso, usar a média como ponto de saída ajuda a travar lucros razoáveis.

-

Boa Visualização: A estratégia marca claramente a faixa de negociação e a linha de média no gráfico, permitindo que o trader compreenda intuitivamente o estado do mercado e as oportunidades potenciais.

-

Parâmetros Flexíveis: A estratégia permite que o usuário personalize o período da SMA e o múltiplo do desvio padrão, oferecendo adaptabilidade a diferentes mercados e estilos de negociação.

-

Lógica Simples e Clara: Embora a base teórica seja mais profunda, a lógica de execução prática é muito clara, facilitando a compreensão e implementação pelo trader.

Riscos da Estratégia

-

Risco de Mercado em Tendência: Em mercados com forte tendência, o preço pode continuar a romper a faixa de negociação sem reverter à média, resultando em perdas consecutivas.

-

Risco de Excesso de Negociações: Em mercados de alta volatilidade, o preço pode tocar as bandas superior e inferior com frequência, gerando muitos sinais de entrada e aumentando os custos de transação.

-

Risco de Falso Rompimento: O preço pode romper brevemente a faixa de negociação e retornar rapidamente, causando negociações desnecessárias.

-

Sensibilidade a Parâmetros: O desempenho da estratégia pode ser altamente sensível a parâmetros como o período da SMA e o múltiplo do desvio padrão; uma configuração inadequada pode levar à falha da estratégia.

-

Risco de Atraso: A SMA e o desvio padrão são indicadores defasados; em mercados que mudam rapidamente, podem não capturar pontos de virada a tempo.

-

Risco de Eventos Cisne Negro: Eventos repentinos e importantes podem causar flutuações extremas de preço, muito além do intervalo estatístico normal, levando à falha da estratégia e possíveis perdas significativas.

Direções de Otimização da Estratégia

-

Introduzir Filtro de Tendência: Pode-se adicionar um indicador de tendência de longo prazo (como uma média móvel de período mais longo) e só abrir posições na direção da tendência principal, reduzindo negociações contrárias.

-

Ajuste Dinâmico do Múltiplo do Desvio Padrão: O múltiplo do desvio padrão pode ser ajustado dinamicamente com base na volatilidade do mercado – estreitando a faixa em períodos de baixa volatilidade e alargando-a em períodos de alta volatilidade.

-

Adicionar Confirmação de Volume: Pode-se combinar um indicador de volume, confirmando o sinal de entrada apenas quando o volume aumentar excepcionalmente, reduzindo o risco de falsos rompimentos.

-

Otimizar Estratégia de Saída: Pode-se considerar o uso de stop loss móvel ou stop loss dinâmico baseado no ATR (Average True Range), em vez de simplesmente fechar a posição quando o preço retorna à média, para melhor controlar o risco e travar lucros.

-

Adicionar Filtro de Tempo: Pode-se definir um tempo mínimo de permanência na posição, evitando negociações frequentes devido a flutuações rápidas de preço perto da faixa.

-

Considerar Múltiplos Períodos: Pode-se calcular a SMA e o desvio padrão em um período de tempo maior, filtrando sinais de curto prazo e aumentando a estabilidade da estratégia.

-

Introduzir Algoritmos de Aprendizado de Máquina: Técnicas de aprendizado de máquina podem ser usadas para otimizar dinamicamente os parâmetros da estratégia ou prever se o preço realmente reverterá após tocar os limites da faixa.

Resumo

Este sistema dinâmico de rompimento de faixa baseado no desvio padrão é uma estratégia de reversão à média que aplica engenhosamente princípios estatísticos. Através da Média Móvel Simples e do Desvio Padrão, constrói uma faixa de negociação adaptativa, capturando potenciais reversões quando o preço atinge extremos estatísticos. As vantagens da estratégia residem em sua base teórica sólida, boa adaptabilidade e visualização intuitiva. No entanto, também enfrenta riscos como mercados em tendência, excesso de negociações e sensibilidade a parâmetros.

Com a introdução de filtros de tendência, ajuste dinâmico de parâmetros, confirmação de volume e outras otimizações, a robustez e a lucratividade da estratégia podem ser melhoradas. Ao mesmo tempo, o trader deve reconhecer plenamente suas limitações e aplicá-la com prudência, combinando experiência de mercado e princípios de gestão de risco.

Em suma, esta estratégia fornece uma estrutura sólida para negociação de reversão à média, com grande potencial de aplicação e espaço para otimização. Pode ser usada tanto como sistema de negociação independente quanto combinada com outras ferramentas de análise técnica ou análise fundamentalista, construindo estratégias mais abrangentes e poderosas.

- 1