Estratégia de Momentum Otimizada com Bandas de Bollinger

Visão Geral

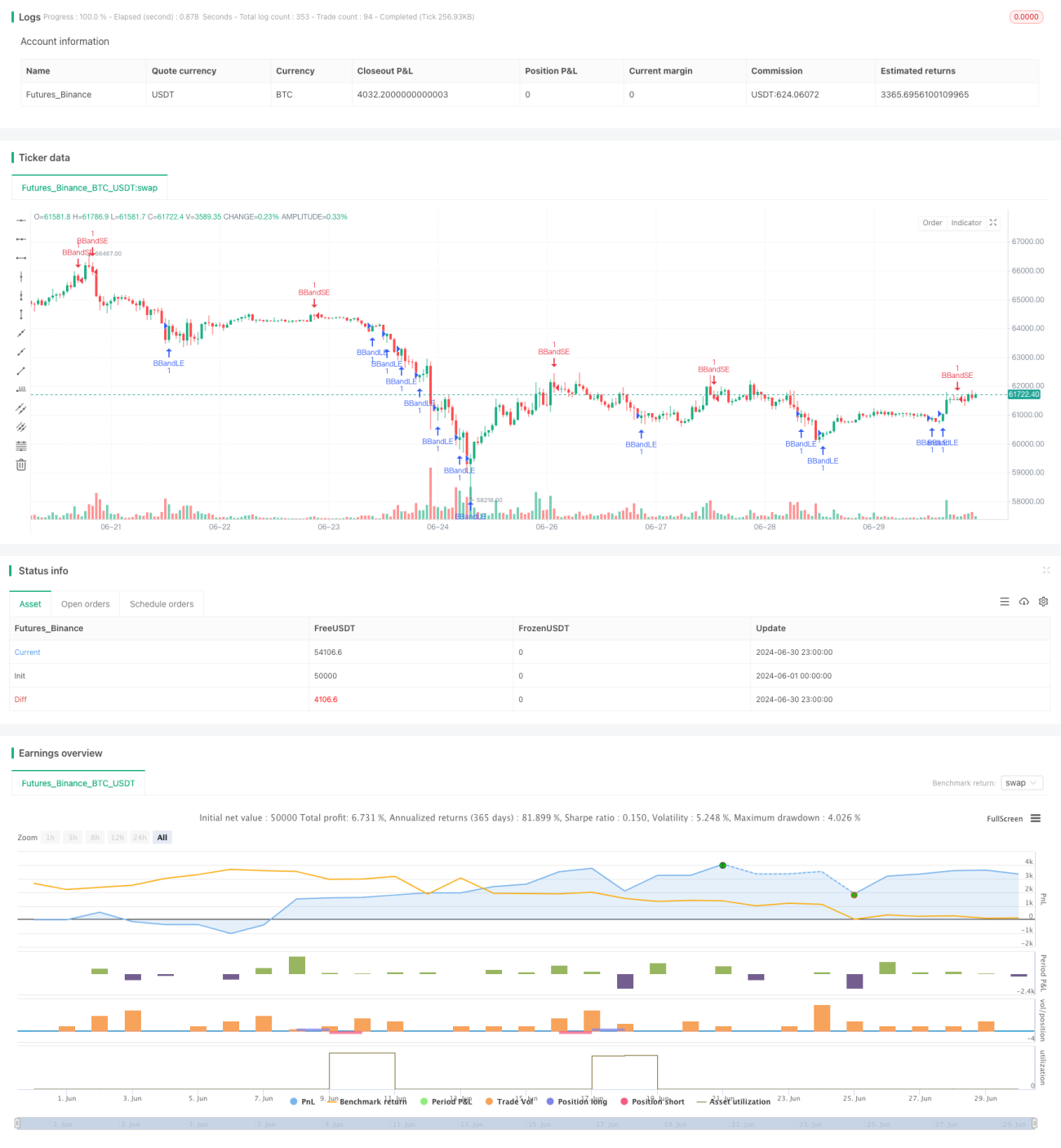

A Estratégia Otimizada de Momentum com Bandas de Bollinger é uma estratégia de trading quantitativo que combina o indicador de Bandas de Bollinger com o conceito de momentum. A estratégia utiliza as bandas superior e inferior das Bandas de Bollinger como referência para a volatilidade do mercado, ao mesmo tempo que introduz médias móveis e o indicador ATR para otimizar os momentos de entrada e saída. Esta abordagem visa capturar reversões de curto prazo e mudanças de momentum no mercado, aproveitando sinais precisos de entrada e saída para identificar potenciais oportunidades de negociação.

Princípio da Estratégia

-

Configuração das Bandas de Bollinger: A estratégia utiliza uma média móvel simples (SMA) de 20 períodos como a linha central das Bandas de Bollinger, com um multiplicador de desvio padrão de 2,0. Esta configuração pode ser ajustada de acordo com diferentes mercados e prazos.

-

Sinais de Entrada:

- Sinal de Compra: Acionado quando o preço cruza de baixo para cima a banda inferior das Bandas de Bollinger.

- Sinal de Venda: Acionado quando o preço cruza de cima para baixo a banda superior das Bandas de Bollinger.

-

Gestão de Risco:

- Utiliza ordens OCA (One-Cancels-All) para gerenciar as operações, garantindo que apenas uma posição ativa exista por direção.

- As ordens de entrada usam ordens stop: na compra, o stop é fixado na banda inferior; na venda, o stop é fixado na banda superior.

-

Estratégia de Saída:

- Emprega stop-loss e take-profit dinâmicos baseados no ATR (Average True Range).

- O período do ATR é definido como 14, utilizado para calcular os níveis de stop-loss e take-profit.

-

Gestão de Posição: A estratégia abre posições quando um sinal é acionado e fecha ao surgir um sinal oposto ou ao atingir os níveis de stop-loss/take-profit.

Vantagens da Estratégia

-

Adaptabilidade Dinâmica: As Bandas de Bollinger ajustam-se automaticamente à volatilidade do mercado, conferindo boa adaptabilidade à estratégia.

-

Captura de Tendências: Através dos sinais de rompimento das Bandas de Bollinger, a estratégia consegue capturar eficazmente o início de tendências de curto prazo.

-

Controlo de Risco: O uso de ordens OCA e stop-loss baseados em ATR proporciona um mecanismo de gestão de risco em múltiplas camadas.

-

Flexibilidade: Os parâmetros da estratégia podem ser otimizados e ajustados para diferentes mercados e prazos.

-

Potencial de Automação: A lógica da estratégia é clara e fácil de automatizar em várias plataformas de trading.

Riscos da Estratégia

-

Falsos Rompimentos: Em mercados laterais, podem ocorrer sinais frequentes de falsos rompimentos, levando a excesso de negociações.

-

Risco de Slippage: Em mercados rápidos, as ordens stop podem não ser executadas ao preço esperado, aumentando as perdas reais.

-

Sensibilidade a Parâmetros: O desempenho da estratégia é sensível a variações em parâmetros como o comprimento da SMA e o multiplicador de desvio padrão.

-

Dependência de Tendências: Em mercados sem tendência clara, a estratégia pode apresentar desempenho fraco.

-

Sobre-otimização: Existe o risco de overfitting aos dados históricos, o que pode levar a um desempenho insatisfatório no futuro.

Direções de Otimização da Estratégia

-

Introdução de Filtro de Tendência: Pode-se adicionar uma média móvel de longo prazo ou o indicador ADX para garantir que as negociações ocorram apenas em mercados com tendência forte.

-

Otimização do Timing de Entrada: Considerar combinar RSI ou osciladores estocásticos para confirmar ainda mais o momentum após o rompimento das Bandas de Bollinger.

-

Ajuste Dinâmico de Parâmetros: Implementar a adaptação dos parâmetros das Bandas de Bollinger, como ajustar dinamicamente o multiplicador de desvio padrão com base na volatilidade do mercado.

-

Melhoria da Estratégia de Saída: Pode-se considerar o uso de trailing stop ou regras de saída baseadas na ação do preço para melhor fixar os lucros.

-

Filtragem por Volume de Negociação: Evitar negociações em períodos de baixo volume para reduzir o risco de falsos rompimentos.

-

Análise de Múltiplos Prazos: Combinar a análise da estrutura de mercado em prazos mais longos para aumentar a taxa de sucesso das operações.

Resumo

A Estratégia Otimizada de Momentum com Bandas de Bollinger é um método de trading quantitativo que combina análise técnica e princípios estatísticos. Através da natureza dinâmica das Bandas de Bollinger e da medição de volatilidade do ATR, a estratégia visa capturar reversões de curto prazo e mudanças de momentum no mercado. Embora a estratégia demonstre um potencial promissor, requer atenção constante do trader às condições de mercado e otimização contínua de parâmetros e regras com base no desempenho real. Através de backtesting contínuo e validação forward, aliados a uma gestão de risco rigorosa, esta estratégia tem o potencial de alcançar um desempenho estável em diversos ambientes de mercado. No entanto, os traders devem sempre lembrar que não existe uma estratégia perfeita; a aprendizagem contínua e a adaptação são fundamentais para o sucesso no trading quantitativo.

- 1