Estratégia de trading de momentum baseada em máximos e mínimos de três períodos

Visão Geral

Esta estratégia é uma abordagem de negociação de momentum baseada em pontos máximos e mínimos de três períodos. Ela utiliza dados de preço das últimas três semanas para identificar potenciais oportunidades de compra e venda. A estratégia foca principalmente na relação entre a máxima mais recente, o fechamento mais recente e o fechamento de três semanas atrás, gerando sinais de negociação ao comparar esses níveis de preço. Este método visa capturar tendências de preço de médio prazo, evitando ao mesmo tempo o impacto do ruído de mercado de curto prazo.

Princípio da Estratégia

Os princípios centrais desta estratégia incluem os seguintes elementos-chave:

-

Cálculo dos Indicadores:

- Máxima Mais Recente: Utiliza a função ta.highest() para calcular o preço mais alto nos últimos 30 pregões (aproximadamente 4 semanas).

- Fechamento Mais Recente: Utiliza close[1] para obter o preço de fechamento do dia anterior.

- Fechamento de Três Semanas Atrás: Utiliza close[30] para obter o preço de fechamento de 30 pregões atrás.

-

Condições de Compra:

- Condição 1: A máxima mais recente é maior ou igual ao preço de fechamento de três semanas atrás.

- Condição 2: O preço de fechamento mais recente é maior que o preço de fechamento de três semanas atrás.

-

Condição de Venda:

- Aciona um sinal de venda quando o preço de fechamento mais recente é maior que o preço de fechamento de três semanas atrás.

-

Execução das Negociações:

- Entra em uma posição comprada quando o sinal de compra é acionado.

- Fecha a posição comprada atual quando o sinal de venda é acionado.

-

Visualização:

- Utiliza a função plotshape() para marcar os sinais de compra e venda no gráfico.

Este design visa capturar o momentum de alta quando o preço rompe o nível de três semanas atrás, enquanto fecha posições prontamente para proteger lucros quando o preço recua.

Vantagens da Estratégia

-

Captura de Tendência de Médio Prazo: Ao comparar os preços atuais com os níveis de três semanas atrás, a estratégia identifica efetivamente a formação e continuação de tendências de médio prazo.

-

Filtragem de Ruído: O uso de um período de três semanas ajuda a filtrar flutuações de mercado de curto prazo, melhorando a confiabilidade dos sinais.

-

Adaptação Dinâmica: A estratégia atualiza continuamente seus critérios de decisão com base nos dados de preço mais recentes, permitindo adaptar-se dinamicamente às mudanças do mercado.

-

Gestão de Risco: Ao definir condições claras de venda, a estratégia pode fechar posições prontamente quando o mercado muda de direção, controlando o risco de forma eficaz.

-

Simplicidade e Clareza: A lógica da estratégia é intuitiva, fácil de entender e implementar, adequada tanto para traders novatos quanto experientes.

-

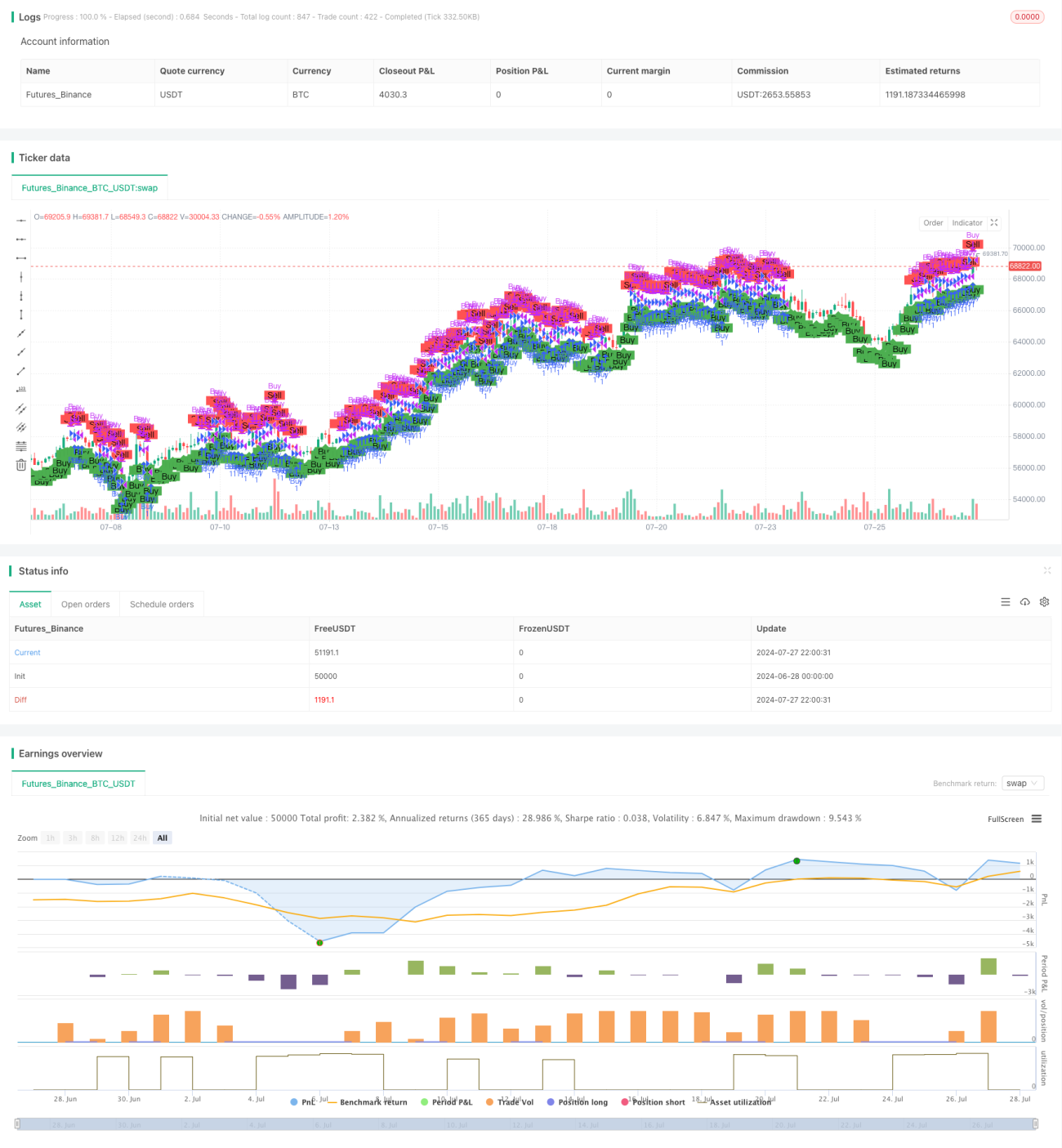

Suporte Visual: A marcação clara dos sinais de compra e venda no gráfico facilita o julgamento visual e a análise de backtest para os traders.

Riscos da Estratégia

-

Risco de Falso Rompimento: Em mercados laterais, podem ocorrer frequentes rompimentos falsos, levando a um excesso de negociações e perdas desnecessárias com comissões.

-

Atraso: O uso de dados históricos de três períodos pode causar atraso nos sinais, perdendo o melhor momento de entrada em mercados que mudam rapidamente.

-

Limitação de um Único Período: Depender apenas de dados de três períodos pode ignorar informações importantes de mercado de outros períodos.

-

Falta de Mecanismo de Stop Loss: A estratégia atual não possui um mecanismo claro de stop loss, podendo sofrer perdas significativas em mercados com volatilidade intensa.

-

Dependência Excessiva do Preço de Fechamento: A estratégia baseia-se principalmente no preço de fechamento para suas decisões, podendo ignorar movimentos importantes de preço durante o pregão.

-

Falta de Confirmação de Volume: Não considera o fator volume, o que pode gerar sinais falsos em períodos de baixo volume.

Direções de Otimização da Estratégia

-

Análise de Múltiplos Períodos: Integrar dados de vários períodos, como diário, semanal e mensal, para fornecer uma visão de mercado mais abrangente.

-

Introdução de Indicadores de Volume: Combinar a análise de volume pode aumentar a confiabilidade dos sinais, especialmente na confirmação de rompimentos.

-

Mecanismo de Stop Loss Dinâmico: Implementar estratégias de stop loss adaptativas, como trailing stop ou stop baseado em ATR, para gerenciar melhor o risco.

-

Filtro de Sinais: Adicionar indicadores técnicos adicionais ou indicadores de sentimento do mercado, como RSI ou MACD, para reduzir sinais falsos.

-

Otimização de Entrada: Considerar o uso de ordens limitadas ou zonas de observação, em vez de entrada direta a mercado, para obter melhores preços de execução.

-

Gestão de Posição: Implementar estratégias dinâmicas de gestão de posição, ajustando o tamanho da posição de cada negociação com base na volatilidade do mercado e no risco da conta.

-

Identificação do Estado do Mercado: Adicionar lógica de identificação do estado do mercado (tendência, consolidação, alta volatilidade), adotando diferentes parâmetros de negociação em diferentes ambientes de mercado.

-

Backtest e Otimização: Realizar extensos backtests com dados históricos para otimizar os parâmetros da estratégia, como período de tempo, limites das condições, etc.

Resumo

A estratégia de negociação de momentum baseada em pontos máximos e mínimos de três períodos é um método simples e eficaz de acompanhamento de tendência de médio prazo. Ao comparar a máxima mais recente, o fechamento mais recente com o fechamento de três semanas atrás, a estratégia consegue capturar rompimentos de preço e mudanças de momentum. Sua vantagem reside em filtrar ruídos de curto prazo, capturar tendências de médio prazo e ter uma lógica simples e compreensível. No entanto, a estratégia também enfrenta desafios como falsos rompimentos, atraso de sinais e gestão de risco insuficiente.

Direções futuras de otimização devem focar em análise de múltiplos períodos, confirmação por volume, gestão de risco dinâmica e identificação do estado do mercado. Com essas melhorias, espera-se que a estratégia se torne mais robusta em diferentes ambientes de mercado, fornecendo suporte de decisão mais confiável para os traders.

Em suma, esta estratégia oferece um bom ponto de partida para negociação quantitativa. Através de otimização e aperfeiçoamento contínuos, ela tem potencial para se tornar uma ferramenta de negociação poderosa. No entanto, os investidores devem ter cautela ao aplicá-la na prática, compreender plenamente os riscos de mercado e utilizá-la de acordo com sua própria tolerância ao risco e objetivos de investimento.

-

Gestão de Risco: Através de condições claras de venda, a estratégia pode encerrar posições prontamente quando o mercado se inverte, controlando o risco de forma eficaz.

-

Simples e Compreensível: A lógica da estratégia é intuitiva, fácil de entender e implementar, adequada tanto para traders novatos quanto experientes.

-

Suporte Visual: Os sinais de compra e venda são claramente marcados no gráfico, facilitando o julgamento intuitivo e a análise de backtesting para os traders.

Riscos da Estratégia

-

Risco de Falsa Ruptura: Em mercados laterais, podem ocorrer falsas rupturas frequentes, levando a negociações excessivas e perdas desnecessárias com taxas de transação.

-

Natureza Atrasada: O uso de dados históricos de três semanas pode resultar em sinais atrasados, potencialmente perdendo pontos de entrada ideais em mercados que mudam rapidamente.

-

Limitação de Quadro Temporal Único: Depender exclusivamente de dados de três semanas pode ignorar informações importantes de mercado de outros períodos.

-

Falta de Mecanismo de Stop-Loss: A estratégia atual carece de um mecanismo claro de stop-loss, podendo enfrentar perdas significativas durante flutuações severas do mercado.

-

Dependência Excessiva dos Preços de Fechamento: A estratégia baseia seus julgamentos principalmente nos preços de fechamento, ignorando potencialmente movimentos importantes intradiários.

-

Falta de Confirmação de Volume: Não considerar fatores de volume pode levar a sinais falsos durante períodos de baixo volume de negociação.

Direções de Otimização da Estratégia

-

Análise de Múltiplos Períodos: Integrar dados de vários quadros temporais, como diário, semanal e mensal, para fornecer uma visão de mercado mais abrangente.

-

Incorporar Indicadores de Volume: Combinar a análise de volume pode melhorar a confiabilidade dos sinais, especialmente na confirmação de rupturas.

-

Mecanismo Dinâmico de Stop-Loss: Implementar estratégias de stop-loss adaptativas, como stops móveis ou stops baseados em ATR, para uma melhor gestão de risco.

-

Filtros de Sinal: Adicionar indicadores técnicos ou de sentimento de mercado adicionais, como RSI ou MACD, para reduzir sinais falsos.

-

Otimização de Entrada: Considerar o uso de ordens limitadas ou zonas de observação em vez de ordens diretas a mercado para obter melhores preços de execução.

-

Gestão de Posição: Implementar estratégias dinâmicas de dimensionamento de posição, ajustando o tamanho de cada negociação com base na volatilidade do mercado e no risco da conta.

-

Reconhecimento de Estado de Mercado: Adicionar lógica para identificar estados de mercado (tendência, lateral, alta volatilidade) e adotar parâmetros de negociação diferentes para diferentes ambientes de mercado.

-

Backtesting e Otimização: Realizar extensos backtests com dados históricos para otimizar os parâmetros da estratégia, como períodos de tempo e limiares de condições.

Resumo

A Estratégia de Negociação de Momentum de Máximas e Mínimas de Três Semanas é um método simples, porém eficaz, para seguir tendências de médio prazo. Ao comparar a máxima mais recente, o fechamento mais recente e o preço de fechamento de três semanas atrás, a estratégia pode capturar rupturas de preço e mudanças de momentum. Seus pontos fortes residem em filtrar o ruído de curto prazo, capturar tendências de médio prazo e sua lógica simples e fácil de entender. No entanto, a estratégia também enfrenta desafios como falsas rupturas, atraso de sinais e gestão de risco insuficiente.

As direções futuras de otimização devem focar em análise de múltiplos períodos, confirmação de volume, gestão dinâmica de risco e reconhecimento de estado de mercado. Através dessas melhorias, a estratégia tem potencial para ter um desempenho mais robusto em diferentes ambientes de mercado, fornecendo aos traders um suporte de decisão mais confiável.

No geral, esta estratégia fornece um bom ponto de partida para negociação quantitativa. Com otimização e refinamento contínuos, tem potencial para se tornar uma ferramenta de negociação poderosa. No entanto, os investidores devem ter cautela ao aplicá-la na prática, reconhecendo plenamente os riscos de mercado e utilizando a estratégia em conjunto com sua própria tolerância ao risco e objetivos de investimento.

- 1