Visão Geral

Esta estratégia é um sistema de negociação de acompanhamento de tendências baseado no cruzamento de médias móveis de múltiplos períodos. Utiliza quatro médias móveis de diferentes períodos para identificar a tendência do mercado e gera sinais de negociação quando a média de curto prazo cruza a média de médio prazo. A estratégia também inclui um mecanismo de gestão de risco, com stop loss para controlar o risco de queda. Este método visa capturar tendências de médio e longo prazo, filtrando o ruído de curto prazo através da combinação de múltiplas médias.

Princípio da Estratégia

O princípio central da estratégia é utilizar o cruzamento de múltiplas médias móveis para determinar as mudanças na tendência do mercado. Especificamente:

- São utilizadas quatro médias móveis: MA1 (20 períodos), MA2 (50 períodos), MA3 (100 períodos) e MA4 (200 períodos).

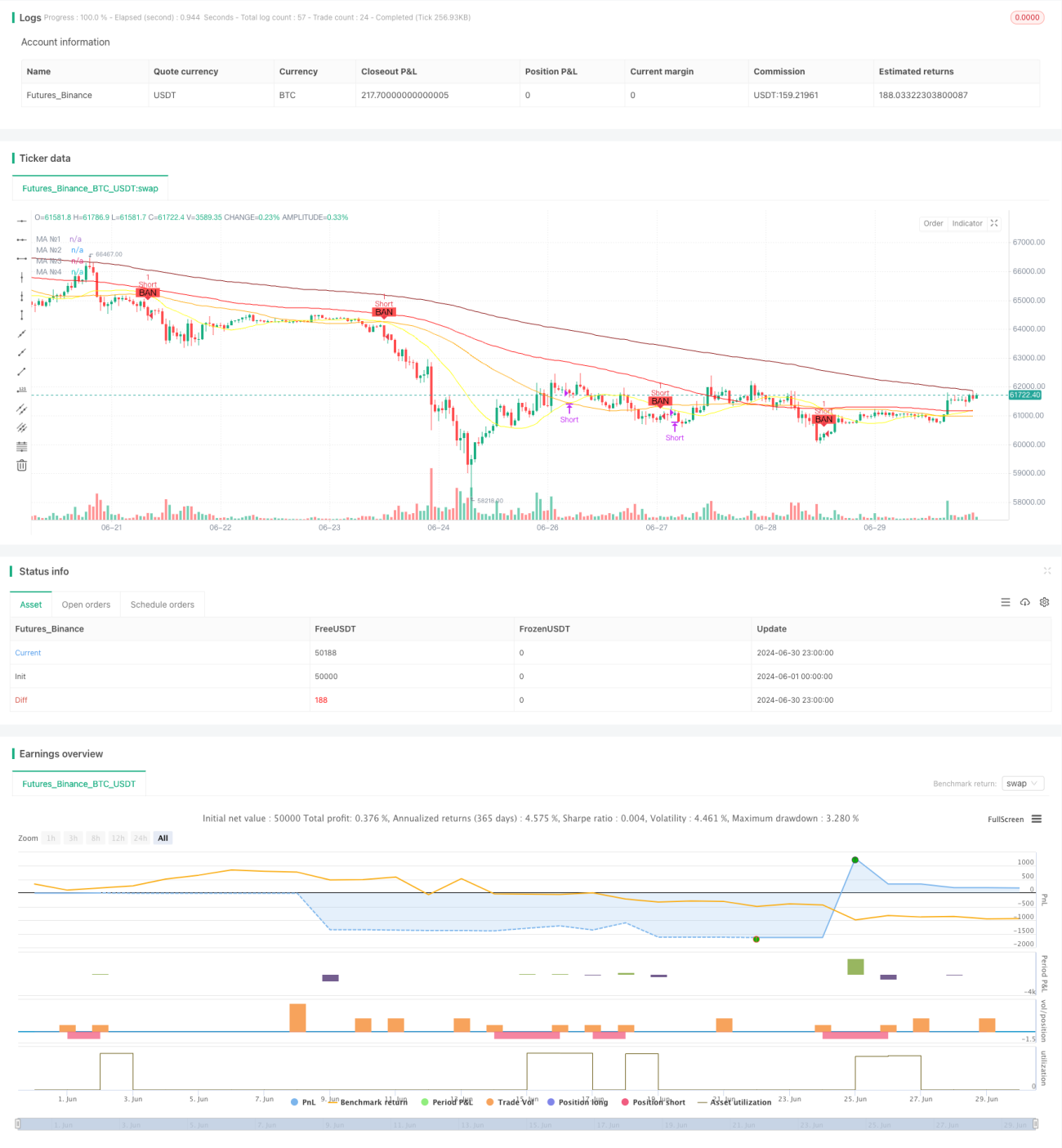

- Quando MA1 cruza acima de MA2 e o preço de fechamento está acima de MA4, gera-se um sinal de compra.

- Quando MA1 cruza abaixo de MA2 e o preço de fechamento está abaixo de MA4, gera-se um sinal de venda.

- Após a entrada, o stop loss é definido no menor preço da entrada (para posições compradas) ou no maior preço da entrada (para posições vendidas).

- Quando ocorre um sinal de cruzamento oposto ou o stop loss é atingido, a posição é encerrada.

Este design aproveita a sensibilidade da média de curto prazo (MA1) às mudanças do mercado, enquanto utiliza as médias de médio prazo (MA2) e longo prazo (MA4) para confirmar a tendência geral, reduzindo o risco de falsos rompimentos.

Vantagens da Estratégia

-

Boa capacidade de acompanhamento de tendências: Através da combinação de múltiplas médias, consegue capturar eficazmente as tendências de médio e longo prazo, reduzindo o impacto das flutuações de curto prazo.

-

Gestão de risco completa: Possui um mecanismo de stop loss dinâmico que ajuda a controlar a exposição ao risco de cada negociação.

-

Alta flexibilidade: A estratégia permite que o usuário personalize o tipo e os parâmetros das médias móveis, podendo ser otimizada para diferentes mercados e instrumentos.

-

Boa visualização: Através de médias de cores diferentes e marcações de fundo, o trader pode observar visualmente o estado do mercado e os sinais de negociação.

-

Alta adaptabilidade: Pode ser aplicada a múltiplos períodos e instrumentos, com ampla aplicabilidade.

-

Alto grau de automação: A estratégia pode ser totalmente automatizada, reduzindo a interferência emocional.

Riscos da Estratégia

-

Atraso: As médias móveis são inerentemente indicadores defasados, podendo gerar grandes drawdowns no início de reversões de tendência.

-

Não adequada para mercados laterais: Em mercados de consolidação, os frequentes cruzamentos de médias podem levar a excesso de negociações e perdas consecutivas.

-

Risco de falso rompimento: Embora use múltiplas médias para confirmação, ainda pode gerar sinais falsos em flutuações de curto prazo.

-

Stop loss pode ser muito rigoroso: Usar o preço máximo/mínimo do ponto de entrada como stop loss pode levar a uma saída precoce em mercados voláteis.

-

Ignora outros fatores de mercado: Depende apenas de preço e médias, sem considerar volume, fundamentos ou outros fatores importantes.

-

Sensibilidade a parâmetros: Diferentes parâmetros de médias podem levar a resultados significativamente diferentes, com risco de overfitting.

Direções de Otimização da Estratégia

-

Introduzir stop loss dinâmico: Considerar o uso do ATR (Average True Range) para definir stops mais adequados, ajustando-se à volatilidade do mercado.

-

Adicionar filtro de força de tendência: Incluir indicadores como ADX para medir a força da tendência, abrindo posições apenas em mercados com tendência forte.

-

Considerar o fator volume: Usar o volume como condição de confirmação dos sinais, aumentando a confiabilidade.

-

Otimizar o momento de entrada: Aguardar um período de confirmação após o cruzamento, ou combinar com outros indicadores técnicos (como RSI) para melhorar o ponto de entrada.

-

Adicionar stop loss móvel: Definir um trailing stop para capturar mais lucros durante a continuação da tendência.

-

Parâmetros adaptativos: Considerar métodos de parâmetros adaptativos, como ajustar dinamicamente os períodos das médias com base na volatilidade do mercado.

-

Combinar com análise fundamental: Ajustar o comportamento da estratégia durante divulgações de dados econômicos importantes ou eventos especiais, para lidar com possíveis volatilidades anormais.

Resumo

A estratégia de acompanhamento de tendências com cruzamento de médias móveis de múltiplos períodos é um método de trading quantitativo clássico e eficaz. Através da combinação de múltiplas médias, consegue capturar tendências de médio e longo prazo e filtrar ruídos de curto prazo até certo ponto. Sua principal vantagem está na sensibilidade à tendência e na completude da gestão de risco. No entanto, como sistema puramente baseado em análise técnica, também enfrenta desvantagens inerentes como atraso e desempenho inferior em mercados laterais.

As direções futuras de otimização devem focar na melhoria da qualidade dos sinais, no aprimoramento da gestão de risco e no aumento da adaptabilidade da estratégia. Ao introduzir mais indicadores técnicos e fatores de mercado, é possível construir um sistema de negociação mais abrangente e robusto. Ao mesmo tempo, a otimização de parâmetros e mecanismos adaptativos são fundamentais para melhorar o desempenho.

Em resumo, esta estratégia fornece uma base sólida para o trading de acompanhamento de tendências. Com otimização e melhoria contínuas, tem potencial para se tornar um sistema de negociação automatizado eficiente e confiável. No entanto, os investidores que utilizam esta estratégia ainda precisam avaliar cuidadosamente as condições de mercado e fazer os ajustes adequados com base na sua tolerância ao risco e objetivos de investimento.

//@version=5

strategy("Moving Average Ribbon with Orders", shorttitle="MA Ribbon Orders", overlay=true)

// Hàm tính toán các loại MA

ma(source, length, type) =>

type == "SMA" ? ta.sma(source, length) :

type == "EMA" ? ta.ema(source, length) :

type == "SMMA (RMA)" ? ta.rma(source, length) :

type == "WMA" ? ta.wma(source, length) :

type == "VWMA" ? ta.vwma(source, length) :

na

- 1