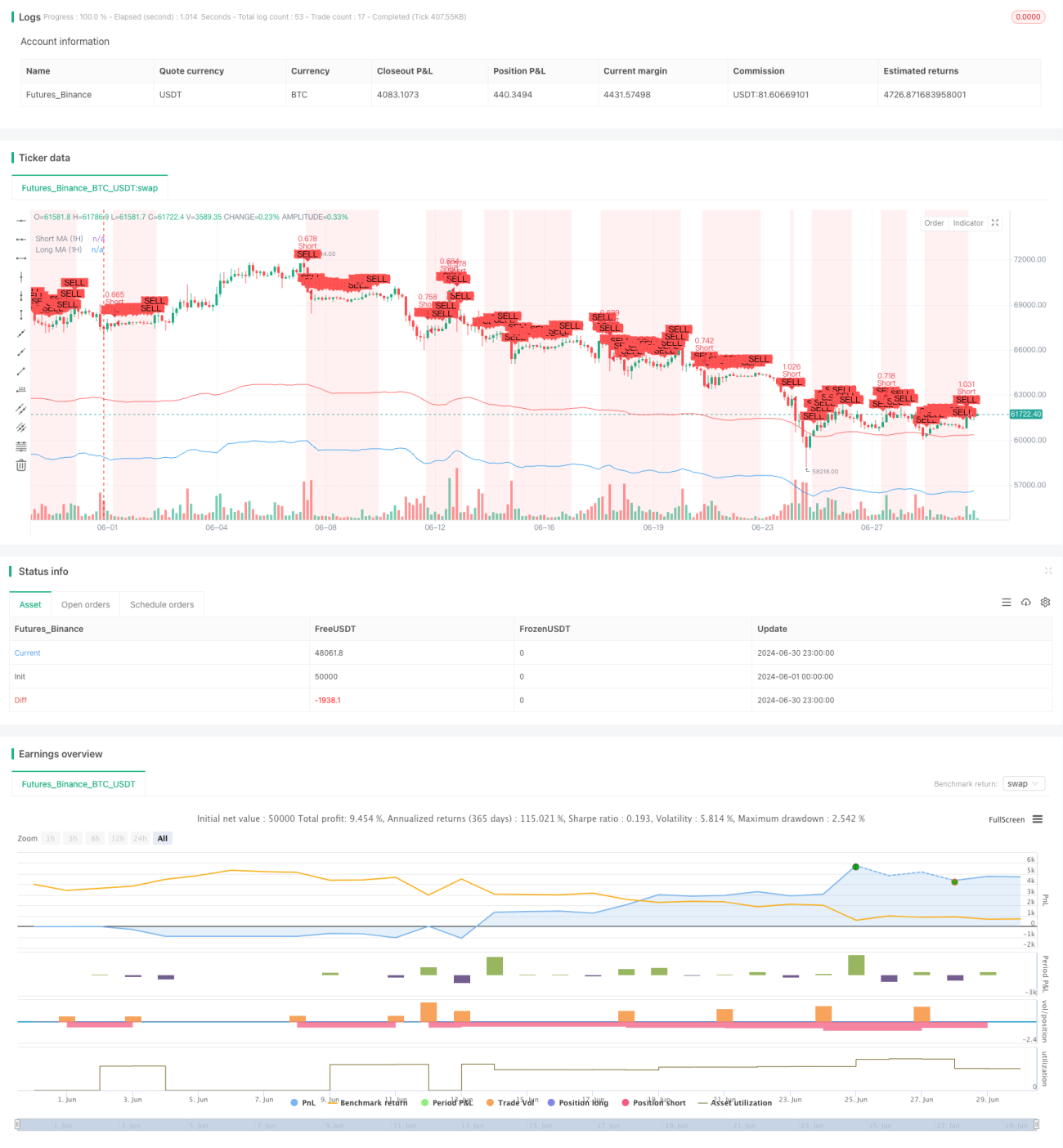

Visão Geral

Esta estratégia é um sistema de negociação de tendência com confirmação em múltiplos períodos, combinando médias móveis e o indicador RSI para determinar a tendência do mercado e o momento de entrada. A estratégia analisa dois períodos de tempo: 1 hora e 15 minutos, a fim de aumentar a confiabilidade dos sinais de negociação. Utiliza stop loss e take profit dinâmicos, além de um método de cálculo de tamanho de posição baseado no ATR para gerenciar o risco.

Princípio da Estratégia

O princípio central da estratégia é confirmar a tendência por meio de indicadores técnicos em múltiplos períodos de tempo, aumentando assim a precisão dos sinais de negociação. Especificamente:

-

Confirmação da tendência no período de 1 hora:

- Utiliza as médias móveis simples (SMA) de 9 e 21 períodos para determinar a direção geral da tendência.

- Usa o indicador RSI para identificar possíveis condições de sobrecompra ou sobrevenda.

-

Confirmação de entrada no período de 15 minutos:

- Também utiliza as SMA de 9 e 21 períodos para confirmar a tendência de curto prazo.

- Usa o indicador RSI para confirmar ainda mais o momento de entrada.

-

Geração de sinais de negociação:

- Sinal de compra (long): A SMA de curto prazo nos períodos de 1 hora e 15 minutos está acima da SMA de longo prazo, e o RSI não atingiu o nível de sobrecompra.

- Sinal de venda (short): A SMA de curto prazo nos períodos de 1 hora e 15 minutos está abaixo da SMA de longo prazo, e o RSI não atingiu o nível de sobrevenda.

-

Gerenciamento de risco:

- Usa o indicador ATR para definir stop loss e take profit de forma dinâmica.

- Calcula o tamanho da posição com base no capital da conta, tolerância ao risco e volatilidade do mercado.

Vantagens da Estratégia

- Confirmação em múltiplos períodos: Ao analisar a tendência do mercado em diferentes períodos de tempo, reduz significativamente o risco de falsos rompimentos e sinais falsos.

- Combinação de tendência e momentum: As médias móveis são usadas para identificar a tendência, enquanto o RSI confirma o momentum. Essa combinação pode aumentar a taxa de sucesso das negociações.

- Gerenciamento de risco dinâmico: Usar o ATR para definir stop loss e take profit permite que eles se ajustem automaticamente de acordo com a volatilidade do mercado, adaptando-se a diferentes condições de mercado.

- Gerenciamento flexível de posição: O cálculo do tamanho da posição com base no tamanho da conta, apetite ao risco e volatilidade do mercado contribui para um crescimento estável do capital a longo prazo.

- Auxílio visual: A estratégia plota diversos indicadores e sinais no gráfico, facilitando a compreensão e avaliação intuitiva das oportunidades de negociação pelo trader.

Riscos da Estratégia

- Risco de reversão de tendência: Em reversões fortes de tendência, a estratégia pode sofrer perdas consecutivas.

- Excesso de negociações: Em mercados laterais, podem ser gerados muitos sinais de negociação, aumentando os custos de transação.

- Risco de slippage: Em mercados que se movem rapidamente, o preço real de execução pode diferir significativamente do preço no momento da geração do sinal.

- Sensibilidade a parâmetros: O desempenho da estratégia pode ser sensível às configurações de parâmetros, como os períodos das médias móveis e os limites do RSI.

- Dependência do ambiente de mercado: Essa estratégia tem melhor desempenho em mercados com tendência definida, mas pode ser menos eficaz em mercados laterais.

Direções de Otimização da Estratégia

- Adicionar filtros: Introduzir indicadores técnicos adicionais ou indicadores de sentimento do mercado, como volume, volatilidade ou dados fundamentais, para melhorar a qualidade dos sinais.

- Parâmetros adaptativos: Desenvolver algoritmos que possam ajustar dinamicamente os períodos das médias móveis e os limites do RSI com base nas condições do mercado.

- Integração de aprendizado de máquina: Usar algoritmos de aprendizado de máquina para otimizar a seleção de parâmetros e o processo de geração de sinais.

- Adicionar identificação de regime de mercado: Desenvolver um módulo capaz de identificar diferentes estados do mercado (como tendência, lateral, alta volatilidade, etc.) e ajustar o comportamento da estratégia para cada estado.

- Melhorar o mecanismo de saída: Além de stop loss e take profit fixos, considerar o uso de stop loss móvel ou estratégias de saída dinâmicas baseadas em indicadores.

- Adicionar filtro de horário: Incluir restrições de janela de horário de negociação para evitar períodos de baixa liquidez ou volatilidade excessiva.

- Análise de correlação entre múltiplos ativos: Se a estratégia for usada em múltiplos ativos, pode-se adicionar análise de correlação para otimizar as características de risco-retorno do portfólio geral.

Resumo

Esta estratégia de negociação de tendência com média móvel e RSI com confirmação em múltiplos períodos demonstra como combinar múltiplos indicadores técnicos e períodos de tempo para construir um sistema de negociação relativamente robusto. Ao confirmar a tendência geral em um período de tempo mais longo e buscar oportunidades de entrada específicas em um período de tempo mais curto, a estratégia visa aumentar a taxa de sucesso e a confiabilidade das negociações. O gerenciamento de risco dinâmico e o método de dimensionamento de posição aumentam ainda mais a praticidade da estratégia.

No entanto, como toda estratégia de negociação, ela não é perfeita. Na aplicação prática, os traders precisam monitorar continuamente o desempenho da estratégia e ajustar os parâmetros ou otimizar a lógica da estratégia conforme as mudanças do mercado. Por meio de backtesting contínuo, otimização e validação ao vivo, essa estratégia pode se tornar uma ferramenta de negociação promissora, especialmente adequada para traders que preferem seguir a tendência do mercado e buscam retornos relativamente estáveis.

//@version=5

strategy("SOL Futures Trading with MTF Confirmation", overlay=true)

// Input parameters

short_ma_length = input.int(9, title="Short MA Length")

long_ma_length = input.int(21, title="Long MA Length")

rsi_length = input.int(14, title="RSI Length")

rsi_overbought = input.int(70, title="RSI Overbought Level")

rsi_oversold = input.int(30, title="RSI Oversold Level")

atr_length = input.int(14, title="ATR Length")

risk_percentage = input.float(1, title="Risk Percentage", step=0.1) / 100

capital = input.float(50000, title="Capital")- 1