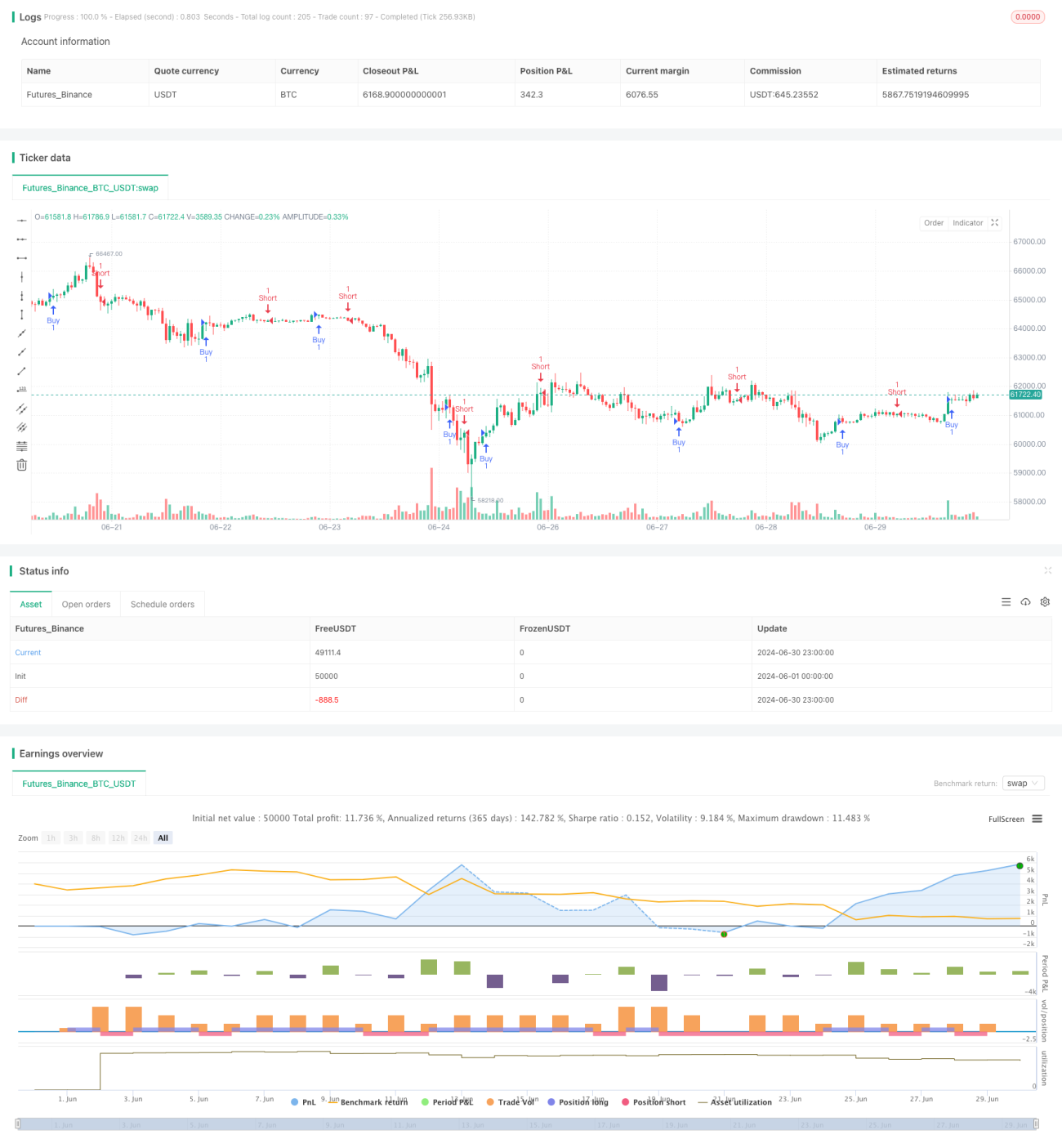

Sistema de Estratégia de Oscilador Estocástico Múltiplo e Análise de Momentum

Visão Geral

A Estratégia de Oscilador Estocástico Múltiplo com Sistema de Análise de Momentum é uma estratégia de negociação quantitativa baseada em múltiplos osciladores estocásticos e análise de momentum. A estratégia utiliza 8 linhas do oscilador estocástico com diferentes configurações de parâmetros e analisa as posições relativas e a tendência entre essas linhas para determinar a direção do mercado e o momentum. A ideia central da estratégia é que, quando todas as linhas do indicador estão dispostas em uma ordem específica, isso indica uma forte tendência de alta ou baixa no mercado, momento em que são realizadas as respectivas operações de compra (long) ou venda (short).

Princípio da Estratégia

O princípio central da estratégia é usar múltiplos osciladores estocásticos para analisar o momentum e a tendência do mercado. A implementação específica é a seguinte:

- Calcular 8 linhas do oscilador estocástico (k1 a k8), cada uma com diferentes configurações de parâmetros.

- Todas as linhas do indicador são calculadas com base no HLC3 (média dos preços máximo, mínimo e de fechamento).

- Cada linha do indicador passa por uma suavização dupla usando SMA (Média Móvel Simples) e EMA (Média Móvel Exponencial).

- A estratégia determina a tendência do mercado comparando as posições relativas das linhas adjacentes:

- Quando k1 >= k2 >= k3 >= k4 >= k5 >= k6 >= k7 >= k8 >= k8[1], é gerado um sinal de compra (long).

- Quando k1 < k2 < k3 < k4 < k5 < k6 < k7 < k8 < k8[1], é gerado um sinal de venda (short).

- A estratégia também define níveis de sobrecompra (80) e sobrevenda (20), bem como um nível intermediário (50), para auxiliar na avaliação do estado do mercado.

Vantagens da Estratégia

-

Integração de múltiplos indicadores: Ao usar 8 linhas do oscilador estocástico com diferentes parâmetros, a estratégia captura de forma abrangente a dinâmica do mercado em múltiplos períodos de tempo, reduzindo os falsos sinais que um único indicador poderia gerar.

-

Captura de momentum: O design da estratégia permite capturar eficazmente tendências fortes do mercado, especialmente nas fases iniciais da tendência, ajudando a entrar no mercado precocemente.

-

Suporte visual à decisão: A estratégia exibe diferentes linhas do indicador em cores distintas, refletindo intuitivamente o estado do mercado e ajudando o trader a avaliar rapidamente a direção do mercado.

-

Flexibilidade: Os parâmetros da estratégia são ajustáveis, permitindo que o usuário otimize para diferentes ambientes de mercado e instrumentos de negociação.

-

Gerenciamento de risco: Ao definir níveis de sobrecompra e sobrevenda, a estratégia oferece um meio adicional de controle de risco.

Riscos da Estratégia

-

Risco de excesso de negociação: Em mercados laterais, a estratégia pode gerar sinais de negociação frequentes, levando a excesso de negociação e aumento dos custos de transação.

-

Atraso: Devido ao uso de múltiplas médias móveis, a estratégia pode reagir lentamente em cenários de reversão rápida do mercado.

-

Risco de falso rompimento: Durante fases de consolidação, a estratégia pode interpretar erroneamente pequenas flutuações como início de tendência, resultando em negociações incorretas.

-

Sensibilidade aos parâmetros: A eficácia da estratégia depende fortemente da configuração dos parâmetros, podendo exigir ajustes frequentes em diferentes ambientes de mercado.

-

Falta de mecanismo de stop loss: O código não define explicitamente condições de stop loss, o que pode levar a perdas significativas em caso de julgamento incorreto.

Direções de Otimização da Estratégia

-

Introdução de parâmetros adaptativos: Considerar o uso de algoritmos adaptativos para ajustar dinamicamente os parâmetros do oscilador estocástico, a fim de se adaptar a diferentes ambientes de mercado.

-

Adição de filtros: Combinar outros indicadores técnicos (como ATR, RSI, etc.) como filtros auxiliares para reduzir falsos sinais.

-

Aprimoramento do gerenciamento de risco: Adicionar mecanismos de stop loss e take profit, como stop loss dinâmico baseado em ATR, para proteger lucros obtidos e limitar perdas potenciais.

-

Otimização do momento de entrada: Considerar entrar no mercado no cruzamento das linhas do indicador, em vez de esperar que todas as linhas estejam completamente alinhadas, para melhorar a tempestividade da entrada.

-

Introdução da análise de volume: Combinar indicadores de volume para verificar a validade da tendência e aumentar a confiabilidade dos sinais de negociação.

-

Adição de filtro de tempo: Incluir restrições de janela de horário de negociação para evitar períodos de alta volatilidade ou baixa liquidez.

-

Implementação de gerenciamento parcial de posição: Ajustar o tamanho da posição com base na força do sinal, aumentando a posição em sinais mais fortes.

Resumo

A Estratégia de Oscilador Estocástico Múltiplo com Sistema de Análise de Momentum é uma abordagem quantitativa inovadora que, ao integrar múltiplos osciladores estocásticos, captura eficazmente o momentum e a tendência do mercado. Esta estratégia apresenta excelente desempenho em mercados com tendências claras, permitindo identificar e acompanhar grandes tendências precocemente. No entanto, a estratégia também apresenta alguns riscos potenciais, como excesso de negociação e sensibilidade aos parâmetros. Por meio de otimizações como introdução de parâmetros adaptativos, adição de filtros e aprimoramento do gerenciamento de risco, é possível aumentar ainda mais a estabilidade e a lucratividade da estratégia. Para investidores que buscam estratégias de acompanhamento de tendências e momentum, este é um framework digno de estudo aprofundado e prática.

- 1