Estratégia de Rastreamento de Tendência Adaptativo e Gerenciamento de Risco Combinando AlphaTrend e KAMA

Visão Geral

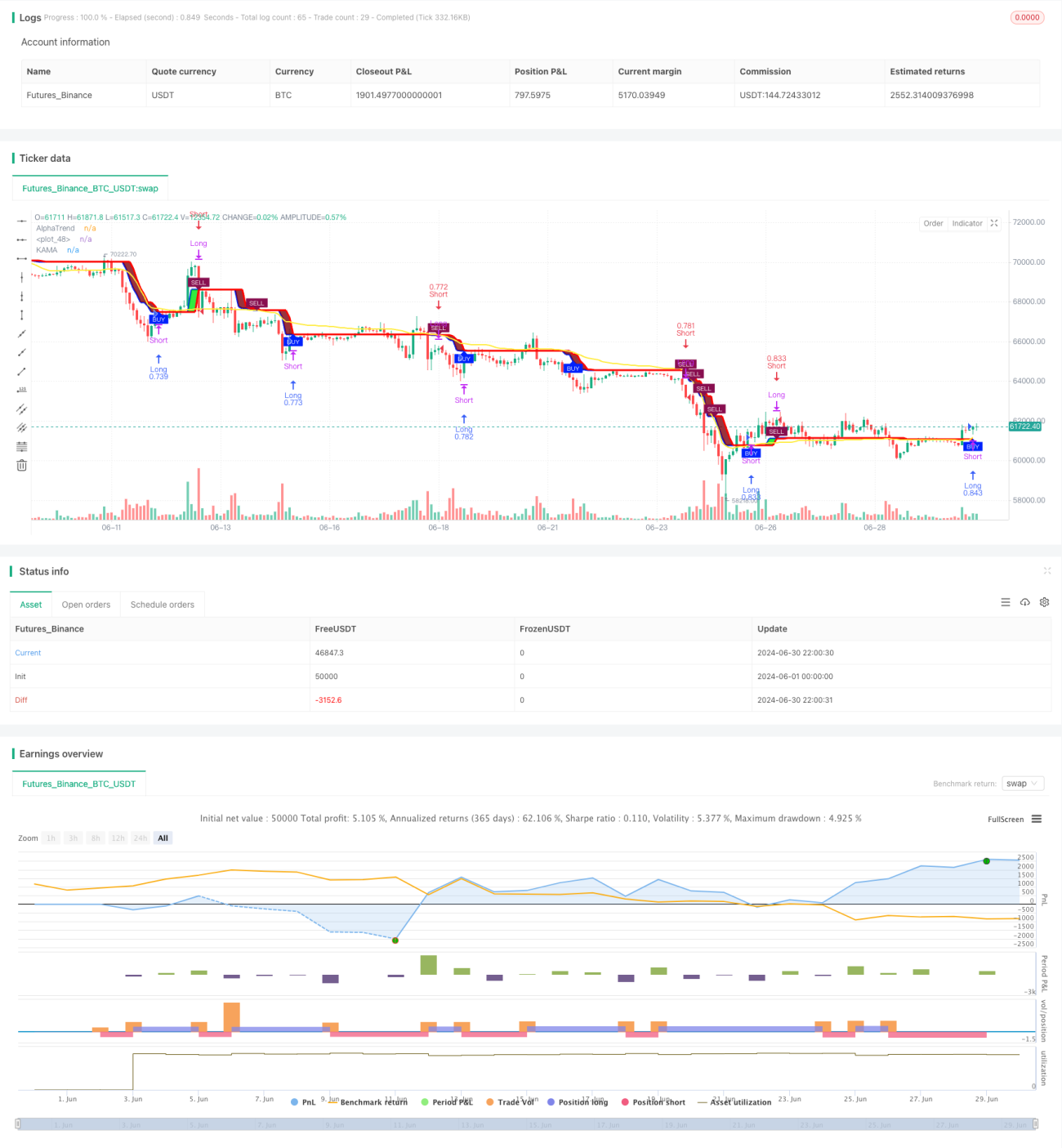

Esta estratégia é um sistema de acompanhamento de tendências que combina o indicador AlphaTrend e a Média Móvel Adaptativa de Kaufman (KAMA), integrando também funções de gerenciamento de risco. A estratégia visa capturar tendências de mercado, enquanto gerencia riscos por meio de uma tomada de lucro parcial. O núcleo da estratégia reside em usar o indicador AlphaTrend para identificar a direção geral da tendência, enquanto a KAMA é usada para gerar sinais de entrada e saída mais precisos. Além disso, a estratégia inclui um mecanismo de take profit parcial baseado em porcentagem para bloquear parte dos lucros ao atingir metas específicas de lucro.

Princípio da Estratégia

-

Cálculo do AlphaTrend:

- Usa o Average True Range (ATR) para calcular canais superior e inferior.

- Determina a direção da tendência com base no valor do Money Flow Index (MFI) ou do Relative Strength Index (RSI).

-

Cálculo da KAMA:

- Utiliza a Média Móvel Adaptativa de Kaufman, que ajusta dinamicamente sua sensibilidade conforme a volatilidade do mercado.

-

Geração de Sinais de Negociação:

- Sinal de Compra: Quando a linha KAMA cruza acima da linha AlphaTrend.

- Sinal de Venda: Quando a linha KAMA cruza abaixo da linha AlphaTrend.

-

Gerenciamento de Risco:

- Implementa um mecanismo de take profit parcial, fechando metade da posição ao atingir uma porcentagem de lucro predefinida.

-

Gerenciamento de Posição:

- Utiliza gerenciamento de posição baseado em porcentagem do patrimônio líquido da conta, garantindo flexibilidade no uso do capital.

Vantagens da Estratégia

-

Forte adaptabilidade à tendência: A combinação de AlphaTrend e KAMA permite melhor adaptação a diferentes ambientes de mercado.

-

Alta confiabilidade dos sinais: A confirmação por múltiplas condições aumenta a confiabilidade dos sinais de negociação.

-

Gerenciamento de risco aprimorado: O mecanismo de take profit parcial ajuda a bloquear lucros em mercados voláteis.

-

Gerenciamento flexível de posição: O gerenciamento baseado no patrimônio líquido da conta se adapta a diferentes tamanhos de capital.

-

Boa visualização: A estratégia fornece uma interface gráfica clara, facilitando a análise e o monitoramento.

Riscos da Estratégia

-

Risco de falso rompimento: Em mercados laterais, podem ocorrer sinais de falso rompimento frequentes.

-

Atraso: Como estratégia de acompanhamento de tendências, pode reagir lentamente no início de uma reversão de tendência.

-

Sensibilidade a parâmetros: O desempenho da estratégia pode ser sensível à configuração dos parâmetros.

-

Risco de drawdown: Em mercados de forte tendência, o take profit parcial pode levar à perda de grandes movimentos.

-

Adaptabilidade ao mercado: A estratégia pode apresentar desempenho inferior em certas condições de mercado específicas.

Direções de Otimização da Estratégia

-

Ajuste dinâmico de parâmetros:

- Implementar o ajuste adaptativo dos parâmetros AlphaTrend e KAMA para diferentes ambientes de mercado.

- Motivo: Melhorar a adaptabilidade da estratégia em diferentes ciclos de mercado.

-

Análise de múltiplos timeframes:

- Introduzir um mecanismo de confirmação em múltiplos timeframes para aumentar a confiabilidade dos sinais.

- Motivo: Reduzir falsos rompimentos e aumentar a taxa de sucesso das negociações.

-

Filtro de volatilidade:

- Adicionar um filtro de volatilidade baseado no ATR para reduzir negociações em ambientes de baixa volatilidade.

- Motivo: Evitar negociações excessivas em mercados de consolidação.

-

Stop loss inteligente:

- Implementar um stop loss dinâmico baseado no ATR para aumentar a flexibilidade do gerenciamento de risco.

- Motivo: Melhor adaptação à volatilidade do mercado, protegendo lucros.

-

Classificação do estado do mercado:

- Introduzir um mecanismo de classificação do estado do mercado, adotando diferentes estratégias de negociação conforme as condições.

- Motivo: Melhorar o desempenho da estratégia em diversos ambientes de mercado.

Resumo

A estratégia de acompanhamento de tendências adaptativa e gerenciamento de risco combinando AlphaTrend e KAMA é um sistema de negociação abrangente e poderoso. Ao combinar as vantagens do indicador AlphaTrend e da KAMA, ela alcança uma compreensão precisa das tendências do mercado. O mecanismo de gerenciamento de risco da estratégia, especialmente a função de take profit parcial, fornece aos investidores uma ferramenta eficaz para proteger lucros em mercados voláteis. Apesar de alguns riscos inerentes, como falsos rompimentos e sensibilidade a parâmetros, por meio de otimização e ajuste contínuos, a estratégia tem potencial para se tornar um sistema de negociação confiável. As futuras direções de otimização, como ajuste dinâmico de parâmetros e análise de múltiplos timeframes, aumentarão ainda mais a adaptabilidade e robustez da estratégia. Em suma, é uma estratégia que merece estudo e prática aprofundados, especialmente adequada para traders que buscam um equilíbrio entre o acompanhamento de tendências e o gerenciamento de risco.

/*backtest

start: 2024-06-01 00:00:00

end: 2024-06-30 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('AlphaTrend with KAMA and Risk Management', shorttitle='AT+KAMA+RM', overlay=true, format=format.price, precision=2, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// AlphaTrend Inputs- 1