Estratégia de compra por oscilação de sobrecompra/sobrevenda em múltiplos níveis

Visão Geral

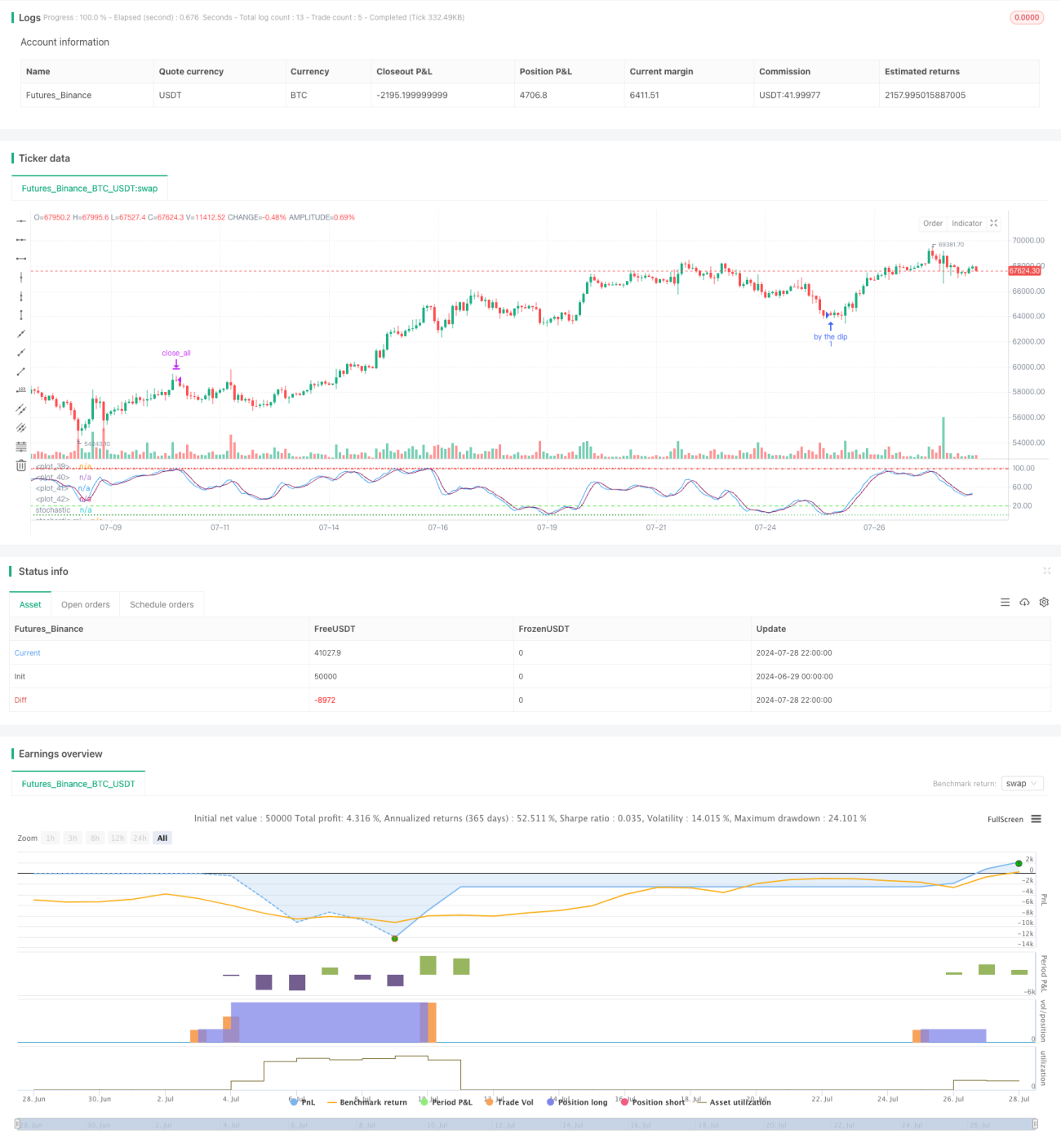

A estratégia de compra com oscilação de sobrecompra/sobrevenda em múltiplos níveis é uma estratégia de longo prazo projetada especificamente para ambientes de mercado em alta. Ela utiliza uma combinação dos indicadores Estocástico (Stochastic) e Estocástico RSI (Stochastic RSI) para identificar os melhores momentos de compra durante os períodos de correção do mercado. A estratégia adota um método de adição de posições em pirâmide de três níveis, simulando o efeito do método de custo médio em dólar (DCA), visando capturar oportunidades de investimento durante as correções do mercado.

Princípio da Estratégia

O princípio central desta estratégia é implementar a "compra na baixa" identificando sinais de compra em regiões de sobrevenda. Especificamente:

- Utiliza períodos mais longos (66) para o indicador Estocástico (K) e para o indicador Estocástico RSI (Kr).

- Define linhas de sobrevenda (20) e sobrecompra (99) elevadas para se adaptar ao ambiente de mercado em alta.

- Quando K e Kr estão simultaneamente abaixo da linha de sobrevenda (20), a estratégia começa a procurar oportunidades de compra.

- Satisfeita a condição acima, quando a linha Kr cruza acima da linha D, dispara o sinal de compra.

- Utiliza adição de posições em pirâmide de 3 níveis, investindo 20% do valor total da conta a cada vez.

- Quando a linha Kr atinge ou ultrapassa a linha de sobrecompra (99), todas as posições são fechadas para realizar lucros.

A estratégia não possui stop loss, refletindo uma confiança firme na tendência de alta.

Vantagens da Estratégia

- Acompanha a tendência: Projetada especificamente para mercados em alta, aproveita as oportunidades de correção durante a tendência de alta.

- Múltiplas confirmações: Combina dois indicadores, aumentando a confiabilidade dos sinais de entrada.

- Adição flexível de posições: O método de pirâmide de três níveis reduz o custo médio e controla o risco.

- Alta adaptabilidade: Ajustando os parâmetros, pode se adaptar a diferentes condições de mercado.

- Simples e intuitiva: A lógica da estratégia é clara, fácil de entender e executar.

- Amigável para automação: Código conciso, fácil de implementar negociação automatizada.

Riscos da Estratégia

-

Risco de falso rompimento: Em mercados oscilantes, pode gerar sinais falsos com frequência.

Solução: Adicionar indicadores extras de confirmação de tendência, como médias móveis. -

Risco de adição excessiva de posições: Quedas consecutivas podem levar a exposição excessiva.

Solução: Definir um limite máximo de posição ou ajustar dinamicamente a proporção de adição. -

Risco de perder a recuperação: Condições rigorosas de entrada podem fazer com que se perca uma recuperação rápida.

Solução: Considerar adicionar indicadores de curto prazo mais sensíveis como auxiliares. -

Falta de mecanismo de stop loss: Em correções severas, pode sofrer perdas significativas.

Solução: Introduzir um mecanismo de stop loss dinâmico baseado na volatilidade. -

Sensibilidade a parâmetros: O desempenho da estratégia pode depender excessivamente da configuração dos parâmetros.

Solução: Realizar otimização abrangente de parâmetros e backtesting.

Direções de Otimização da Estratégia

-

Ajuste dinâmico de parâmetros: Ajustar automaticamente os períodos do Estocástico e do RSI com base na volatilidade do mercado.

Motivo: Melhorar a adaptabilidade da estratégia a diferentes ambientes de mercado. -

Introduzir filtro de tendência: Adicionar uma média móvel de longo prazo como confirmação de tendência.

Motivo: Reduzir sinais falsos em mercados oscilantes, melhorando a qualidade das entradas. -

Implementar adição dinâmica de posições: Ajustar a proporção de cada adição com base na volatilidade do mercado e no saldo da conta.

Motivo: Melhor controle de risco e maior eficiência no uso do capital. -

Adicionar mecanismo de realização de lucros: Quando Kr atinge a região de sobrecompra, reduzir posições gradualmente em vez de fechar tudo de uma vez.

Motivo: Evitar perder a tendência principal, melhorando os retornos de longo prazo. -

Integrar indicadores de sentimento do mercado: Como VIX ou indicadores de fluxo de capital, para otimizar o timing de entrada.

Motivo: Aumentar a sensibilidade da estratégia ao ambiente macroeconômico do mercado.

Resumo

A estratégia de compra com oscilação de sobrecompra/sobrevenda em múltiplos níveis é um sistema de negociação de alta bem elaborado. Ao combinar os indicadores Estocástico e Estocástico RSI, ela captura efetivamente oportunidades de compra durante as correções do mercado. Seu método de adição de posições em pirâmide de três níveis não apenas simula as vantagens da estratégia DCA, mas também oferece um gerenciamento de posições mais flexível. Embora a estratégia seja otimista em seu design, com um gerenciamento de risco adequado e otimização contínua, ela tem potencial para se tornar uma ferramenta de investimento robusta e de longo prazo. As futuras direções de otimização devem se concentrar em melhorar a adaptabilidade e a capacidade de controle de risco da estratégia para enfrentar diferentes condições de mercado. No geral, é uma estratégia de negociação promissora que merece mais estudo e aprimoramento.

- 1