Estratégia de negociação de acompanhamento de tendência dinâmica baseada em ângulos de Gann

Visão Geral

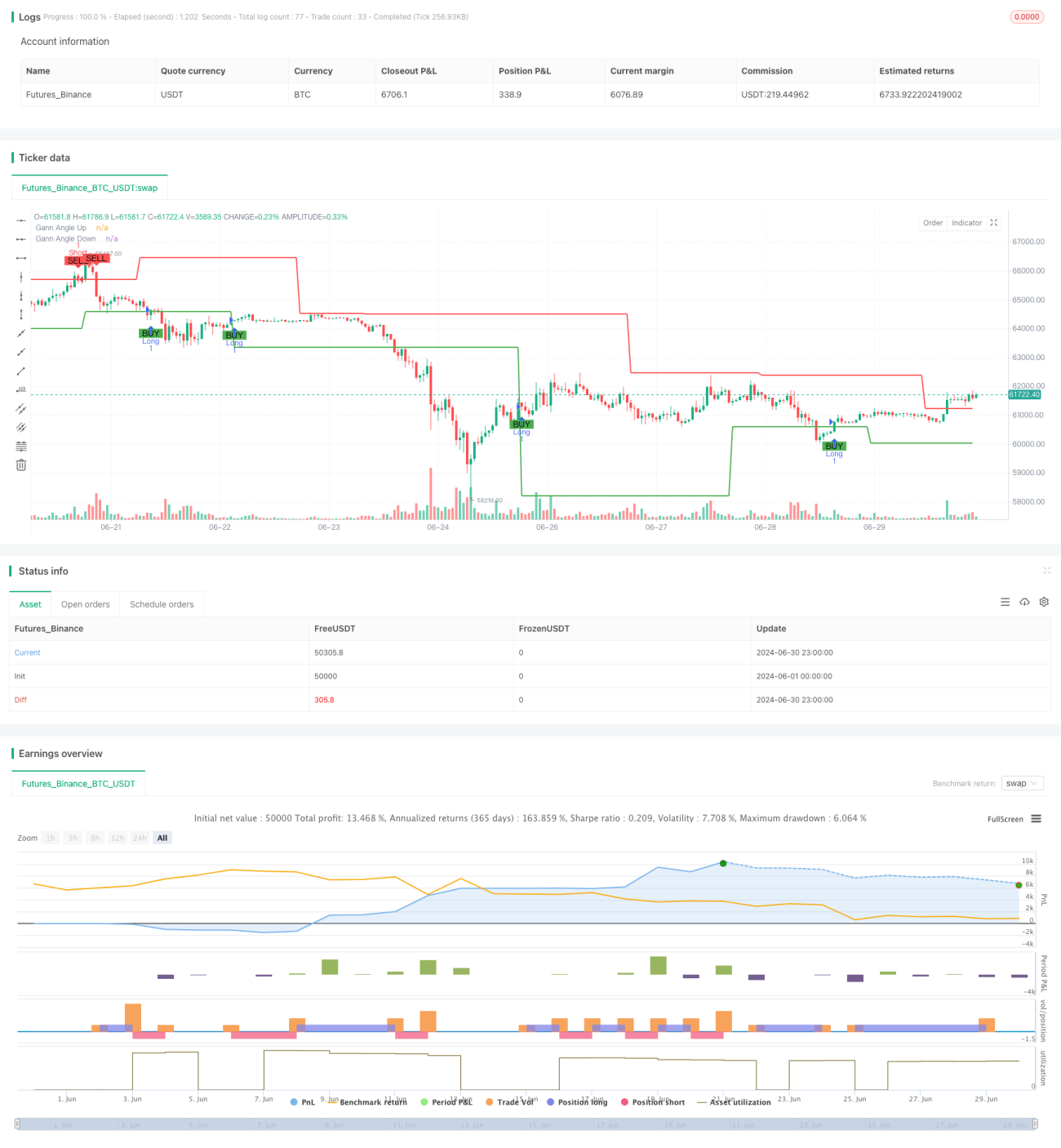

A Estratégia de Negociação de Acompanhamento de Tendência Dinâmica Baseada em Ângulos de Gann é um método de negociação quantitativa que combina a teoria dos ângulos de Gann com pontos de oscilação alta e baixa. A estratégia utiliza ângulos de Gann para identificar tendências de mercado e gera sinais de negociação quando os preços rompem essas linhas angulares. O núcleo da estratégia reside no ajuste dinâmico das linhas de ângulo de Gann, permitindo que se adaptem ao movimento de preços em diferentes condições de mercado. Através da definição de níveis de stop loss e take profit, a estratégia também gerencia eficazmente o risco, melhorando o desempenho geral da negociação.

Princípio da Estratégia

-

Identificação de Pontos de Oscilação Alta e Baixa: A estratégia utiliza um período definido pelo usuário (padrão de 14) para identificar pontos de oscilação alta e baixa. Esses pontos são a base para traçar as linhas de ângulo de Gann.

-

Cálculo das Linhas de Ângulo de Gann: Com base nos pontos de oscilação identificados, a estratégia calcula linhas de ângulo de Gann ascendentes e descendentes. O ângulo pode ser personalizado pelo usuário, sendo 45 graus o padrão.

-

Geração de Sinais de Negociação:

- Quando o preço rompe para cima a linha de ângulo de Gann ascendente, é gerado um sinal de compra.

- Quando o preço rompe para baixo a linha de ângulo de Gann descendente, é gerado um sinal de venda.

-

Gerenciamento de Risco: A estratégia incorpora níveis personalizáveis de stop loss e take profit para controlar a exposição ao risco de cada negociação.

Vantagens da Estratégia

-

Adaptabilidade Dinâmica: Ao ajustar continuamente o ponto de partida das linhas de ângulo de Gann, a estratégia consegue se adaptar a diferentes condições de mercado e volatilidade de preços.

-

Acompanhamento de Tendência: A estratégia é essencialmente um sistema de acompanhamento de tendência, ajudando a capturar ganhos significativos de grandes movimentos.

-

Gerenciamento de Risco: Mecanismos embutidos de stop loss e take profit ajudam a controlar o risco, evitando perdas excessivas em uma única negociação.

-

Visualização: A estratégia exibe graficamente as linhas de ângulo de Gann e os sinais de negociação no gráfico, facilitando a compreensão da estrutura do mercado e da lógica da estratégia pelo trader.

-

Flexibilidade: Vários parâmetros ajustáveis (como ângulo, comprimento do período, níveis de stop loss e take profit) permitem que a estratégia se adapte a diferentes ativos e prazos.

Riscos da Estratégia

-

Risco de Mercado Lateral: Em mercados laterais ou de congestão, falsos rompimentos frequentes podem gerar excesso de sinais errados e custos de negociação.

-

Risco de Slippage: Em mercados rápidos, o preço real de execução pode diferir significativamente do preço no momento da geração do sinal.

-

Risco de Sobre-otimização: Ajustar excessivamente os parâmetros para se adequar aos dados históricos pode levar a um desempenho ruim no futuro.

-

Risco de Reversão de Tendência: A estratégia pode gerar perdas quando a tendência se reverte no início.

Para mitigar esses riscos, pode-se considerar:

- Introduzir filtros adicionais (como indicadores de volatilidade) para reduzir sinais falsos em mercados laterais.

- Usar ordens limitadas em vez de ordens a mercado para controlar o slippage.

- Validar o desempenho da estratégia em múltiplos prazos para garantir sua robustez.

- Considerar métodos de stop loss móvel, como trailing stop, para proteger melhor os lucros.

Direções de Otimização da Estratégia

-

Análise de Múltiplos Prazos: Integrar informações de tendência de prazos superiores pode melhorar a qualidade dos sinais de negociação.

-

Ajuste Dinâmico do Ângulo: Ajustar dinamicamente o ângulo de Gann com base na volatilidade do mercado pode tornar a estratégia mais adaptável a diferentes condições.

-

Consideração de Volume: Usar o volume como indicador auxiliar pode aumentar a confiabilidade dos sinais.

-

Otimização com Machine Learning: Utilizar algoritmos de aprendizado de máquina para otimizar dinamicamente os parâmetros da estratégia pode melhorar sua adaptabilidade.

-

Filtro de Correlação: Em negociações multi-ativos, considerar a correlação entre ativos pode reduzir o risco sistêmico.

-

Controle de Drawdown: Introduzir mecanismos de controle de drawdown baseados na curva de patrimônio pode proteger melhor o capital em reversões de grandes tendências.

Essas direções de otimização visam melhorar a robustez e a lucratividade da estratégia, reduzindo os riscos inerentes.

Resumo

A Estratégia de Negociação de Acompanhamento de Tendência Dinâmica Baseada em Ângulos de Gann é um sistema de negociação que combina teoria clássica de análise técnica com métodos quantitativos modernos. Ela identifica e acompanha tendências de mercado por meio de linhas de ângulo de Gann ajustadas dinamicamente e gera sinais de negociação em pontos-chave de rompimento. As vantagens da estratégia residem em sua adaptabilidade dinâmica e mecanismos embutidos de gerenciamento de risco, mas também enfrenta desafios como mercados laterais e sobre-otimização. Através de otimizações e aperfeiçoamentos adicionais, como a introdução de análise de múltiplos prazos e ajuste dinâmico de parâmetros, a estratégia tem potencial para se tornar uma ferramenta de negociação poderosa e flexível. No entanto, os traders devem sempre manter cautela ao usar esta estratégia, compreender plenamente seus princípios e riscos, e realizar backtesting e simulações adequadas antes da negociação real.

- 1