Tendência de linha de sinal dinâmico seguindo estratégia combinando ATR e volume de negociação

Visão geral

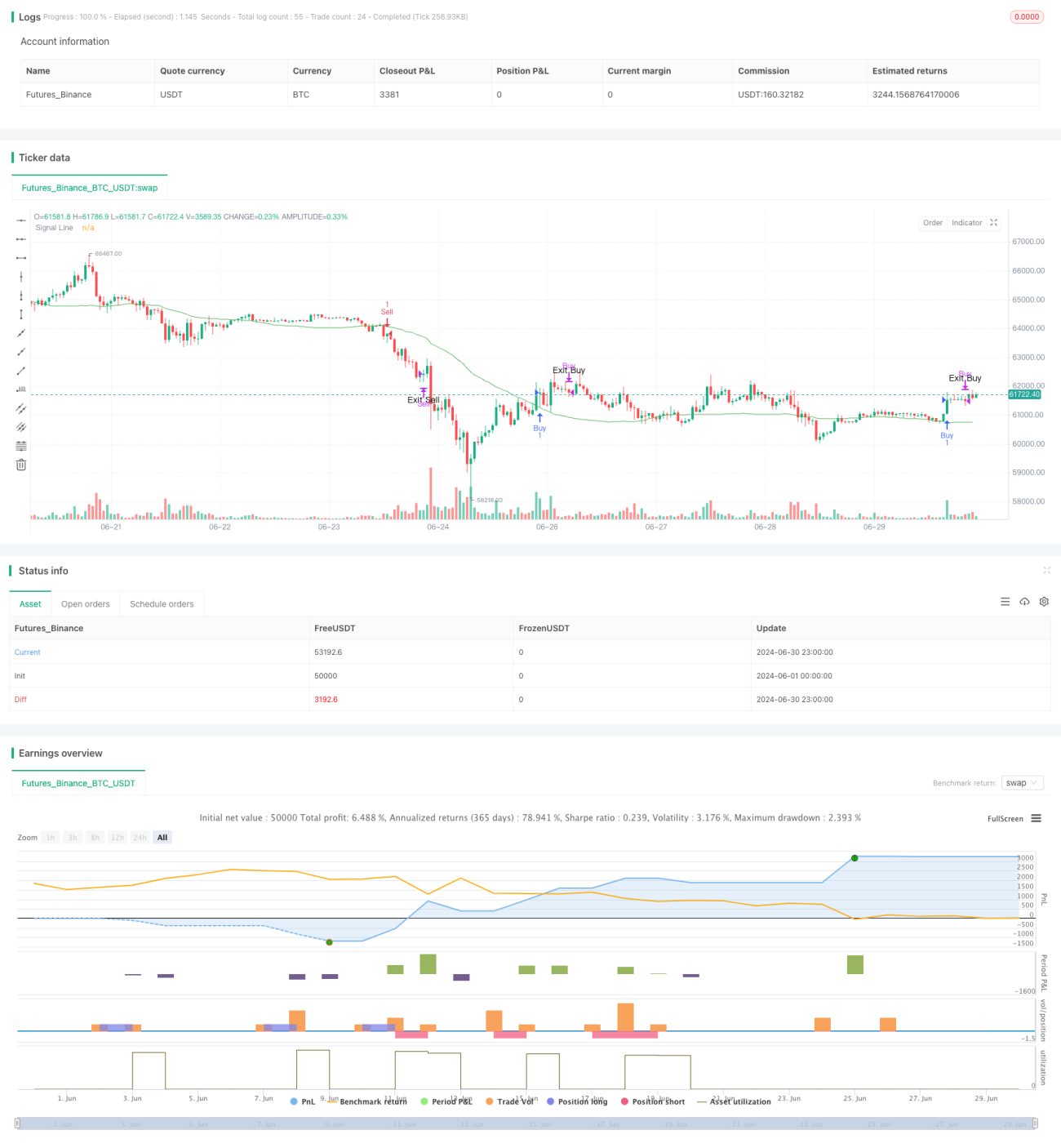

Esta estratégia é um sistema de rastreamento de tendências de linha de sinal dinâmico que combina a média móvel simples (SMA), a faixa real média (ATR) e o volume de transações. Utiliza o ATR para ajustar a posição da linha de sinal e usa o volume de transações como indicador de confirmação.

Princípio da estratégia

-

Cálculo da linha de sinal:

- Usando o SMA de 50 ciclos como referência.

- Multiplicar o ATR de 20 ciclos pelo desvio definido pelo usuário, subtraindo-o do SMA, formando uma linha de sinal dinâmico.

-

Condições de entrada:

- Comprar: Quando o preço do ponto baixo quebra acima da linha de sinal e o volume de transação atual é maior que 1,5 vezes a média de transação de 50 ciclos.

- Vendido: quando o ponto mais alto do preço cai abaixo da linha de sinal e o volume de transação atual é maior que 1,5 vezes o volume de transação médio de 50 ciclos.

-

Condições de partida:

- Posicionamento Plural: quando o preço de fechamento é inferior ao preço mínimo da linha K anterior.

- Posicionamento zero: quando o preço de fechamento é superior ao preço máximo da linha K anterior.

-

Visualização:

- Desenhar uma linha de sinalização no gráfico.

- O triângulo é usado para comprar e vender sinais de paz.

Vantagens estratégicas

-

Adaptabilidade dinâmica: Combinando SMA e ATR, a linha de sinalização pode se ajustar à dinâmica da volatilidade do mercado, aumentando a adaptabilidade da estratégia.

-

Confirmação de volume de transação: O uso de volume de transação como condição de filtragem adicional ajuda a reduzir os sinais falsos e a aumentar a confiabilidade das transações.

-

Seguimento de tendências: A estratégia é projetada de acordo com os princípios de seguimento de tendências, o que ajuda a capturar grandes movimentos de tendências.

-

Gerenciamento de riscos: ajuda a controlar os riscos e a evitar perdas excessivas, definindo condições de saída claras.

-

Flexibilidade: os parâmetros da estratégia são ajustáveis, permitindo que o comerciante otimizar de acordo com diferentes condições de mercado.

-

Visualização amigável: mostra sinais de negociação com clareza por meio de marcas gráficas, facilitando a análise e o feedback.

Risco estratégico

-

Risco de mercado de choque: em mercados de travessia ou de choque, pode haver frequentes falsos sinais de ruptura, resultando em excesso de negociação e perda de comissões.

-

Risco de deslizamento: A negociação de alta frequência pode ter problemas graves de deslizamento, especialmente nas negociações diárias, que afetam a eficácia da execução.

-

Excessiva dependência do volume de transações: em certas condições de mercado, o volume de transações pode não ser um indicador confiável, o que pode levar a perder oportunidades de transações importantes.

-

Sensibilidade de parâmetros: a eficácia da estratégia depende fortemente da configuração de parâmetros, que podem precisar de ajustes frequentes em diferentes mercados e prazos.

-

Risco de reversão de tendência: a estratégia pode ter uma reação lenta no início da reversão de tendência, resultando em uma certa retração.

Direção de otimização da estratégia

-

Análise de múltiplos quadros temporais: introdução de julgamentos de tendências em períodos de tempo mais longos para aumentar a precisão dos julgamentos de tendências globais.

-

Ajustamento de parâmetros dinâmicos: Desenvolvimento de mecanismos de adaptação que ajustam automaticamente a duração do SMA, o ciclo ATR e o volume de transações de acordo com a situação do mercado.

-

Aumentar o filtro de estado de mercado: introdução de indicadores de volatilidade ou intensidade de tendência, usando diferentes estratégias de negociação em diferentes estados de mercado.

-

Melhorar o mecanismo de saída: Considere o uso de tracking stop ou stop dinâmico baseado em ATR para gerenciar melhor o risco e bloquear os lucros.

-

Integração de dados fundamentais: Para períodos de tempo mais longos, pode-se considerar a introdução de indicadores fundamentais como condição adicional de filtragem.

-

Otimização de indicadores de volume de transações: explorar métodos mais complexos de análise de volume de transações, como volume relativo ou análise de distribuição de volume de transações.

-

Adicionar um modelo de aprendizagem de máquina: otimizar a seleção de parâmetros e o processo de geração de sinais usando algoritmos de aprendizagem de máquina.

Resumir

A estratégia de seguimento de tendências de linha de sinal dinâmico combinada com o ATR e o volume de transação é um sistema de negociação flexível e abrangente, adequado para o uso de comerciantes diários. Oferece uma forma de equilibrar riscos e ganhos, combinando indicadores técnicos e análise de volume de transação. O principal benefício da estratégia reside na sua capacidade de se adaptar dinamicamente às condições do mercado e na utilização do volume de transação como indicador de confirmação para aumentar a confiabilidade do sinal.

No entanto, a estratégia também enfrenta alguns desafios, como a complexidade de desempenho e otimização de parâmetros em mercados turbulentos. Para melhorar ainda mais a estabilidade e o desempenho da estratégia, pode-se considerar a introdução de análise de múltiplos quadros temporais, ajustes de parâmetros dinâmicos e técnicas de gerenciamento de risco mais complexas.

Em geral, esta estratégia fornece uma base sólida para que os comerciantes possam personalizar e otimizar ainda mais de acordo com o estilo de negociação individual e as características do mercado. Com a retrospectiva contínua e a verificação em campo, os comerciantes podem aperfeiçoar a estratégia gradualmente e melhorar o seu desempenho em várias condições de mercado.

- 1