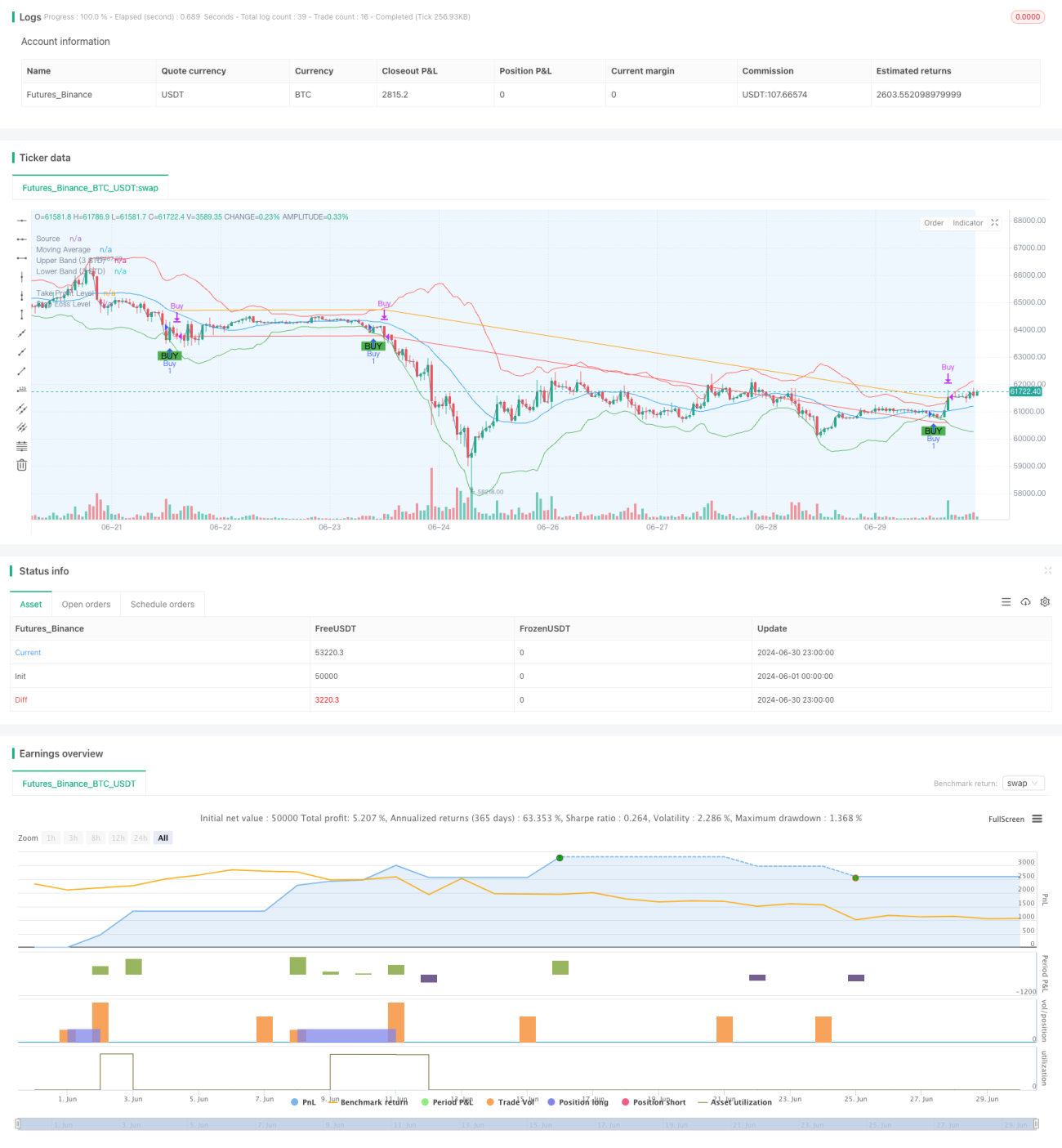

Visão Geral

Esta estratégia de negociação é baseada em um sistema de breakout por desvio padrão, utilizando a relação entre o preço e uma média móvel, além do desvio padrão, para identificar potenciais oportunidades de compra. A estratégia foca principalmente nos sinais de compra quando o preço rompe a banda inferior, gerenciando o risco por meio de take profit e stop loss. A ideia central é negociar quando ocorrem movimentos anormais de preço, filtrando possíveis sinais falsos com o auxílio da média móvel e do desvio padrão.

Princípio da Estratégia

-

Cálculo da Média Móvel (MA): Utiliza a Média Móvel Simples (SMA) para calcular a média móvel de um período especificado.

-

Cálculo do Desvio Padrão: Calcula o desvio padrão do preço com base no mesmo período.

-

Construção das Bandas Superior e Inferior:

- Banda Superior = MA + (Desvio Padrão * Multiplicador)

- Banda Inferior = MA - (Desvio Padrão * Multiplicador)

-

Geração do Sinal de Compra: O sinal de compra é gerado quando o preço cruza a banda inferior de baixo para cima.

-

Gerenciamento de Risco:

- Preço de Take Profit: Preço de entrada * (1 + Percentual de Take Profit)

- Preço de Stop Loss: Preço de entrada * (1 - Percentual de Stop Loss)

-

Período de Backtest: A estratégia permite que o usuário defina datas de início e fim específicas para o backtest, executando as negociações apenas dentro do intervalo de tempo especificado.

Vantagens da Estratégia

-

Alta Adaptabilidade: Ao usar o desvio padrão, a estratégia ajusta automaticamente a faixa de negociação de acordo com a volatilidade do mercado, adaptando-se a diferentes ambientes.

-

Controle de Risco Aprimorado: Incorpora mecanismos de take profit e stop loss, gerenciando efetivamente o risco de cada operação.

-

Grande Flexibilidade: Permite que o usuário personalize vários parâmetros, como período do desvio padrão, multiplicador, percentuais de take profit e stop loss, podendo ser ajustados para diferentes mercados e preferências de risco.

-

Boa Visualização: A estratégia desenha no gráfico a média móvel, as bandas superior e inferior e os sinais de compra, facilitando a compreensão e análise intuitiva.

-

Funcionalidade Robusta de Backtest: O usuário pode definir com precisão o período de backtest, o que é útil para avaliar o desempenho da estratégia em condições específicas de mercado.

Riscos da Estratégia

-

Risco de Falso Rompimento: Em mercados laterais ou de baixa volatilidade, podem ocorrer frequentes rompimentos falsos, gerando excesso de negociações e perdas desnecessárias com taxas.

-

Atraso no Seguimento de Tendência: Como a estratégia é baseada em médias móveis e desvio padrão, pode perder algumas oportunidades de entrada iniciais em mercados com tendência forte.

-

Sensibilidade a Parâmetros: O desempenho da estratégia é altamente dependente da configuração dos parâmetros; diferentes combinações podem levar a resultados muito distintos, exigindo extenso backtest e otimização.

-

Limitação a Operações Unidirecionais: Atualmente, a estratégia implementa apenas lógica de compra (long), podendo perder oportunidades ou sofrer perdas maiores em mercados em queda.

-

Dependência do Ambiente de Mercado: A estratégia pode ter melhor desempenho em mercados de criptomoedas com alta volatilidade e baixo volume de negociação, mas pode não ser tão eficaz em outros ambientes.

Direções de Otimização da Estratégia

-

Introduzir Mecanismo de Venda a Descoberto (Short): Adicionar lógica de venda quando o preço romper a banda superior, permitindo que a estratégia lucre em mercados de alta e baixa.

-

Ajuste Dinâmico de Parâmetros: Implementar funcionalidade para ajustar automaticamente o multiplicador do desvio padrão, os percentuais de take profit e stop loss de acordo com as condições do mercado, melhorando a adaptabilidade.

-

Análise em Múltiplos Timeframes: Combinar dados de períodos maiores e menores para aumentar a confiabilidade dos sinais e a precisão do timing de entrada.

-

Adicionar Filtro de Volume: Incorporar indicadores de volume para filtrar sinais falsos de rompimento em momentos de baixo volume, melhorando a qualidade das negociações.

-

Otimizar Mecanismo de Take Profit e Stop Loss: Implementar stop loss dinâmico, como trailing stop ou stop baseado em ATR, para se adaptar melhor à volatilidade do mercado.

-

Aumentar Condições de Filtro: Combinar outros indicadores técnicos ou dados fundamentais para definir condições adicionais de negociação, reduzindo sinais falsos.

-

Implementar Gerenciamento de Capital: Adicionar lógica de dimensionamento de posição, ajustando dinamicamente a proporção de capital por negociação com base no tamanho da conta e na volatilidade do mercado.

Resumo

A Estratégia de Negociação Adaptativa de Breakout por Desvio Padrão é um sistema quantitativo baseado em princípios estatísticos, que captura oportunidades de negociação decorrentes de movimentos anormais de preço por meio de um canal de preços ajustado dinamicamente. Sua principal vantagem reside na adaptabilidade e na capacidade de gerenciamento de risco, mantendo um desempenho relativamente estável em diferentes ambientes de mercado. No entanto, a estratégia enfrenta desafios como falsos rompimentos e sensibilidade a parâmetros, exigindo uso cauteloso e otimização contínua por parte do trader.

Com a introdução de mecanismos de venda a descoberto, ajuste dinâmico de parâmetros, análise em múltiplos timeframes e outras melhorias, a estratégia tem potencial para aumentar sua estabilidade e lucratividade. Para traders quantitativos experientes, essa estratégia oferece uma base sólida que pode ser profundamente personalizada e otimizada para se adequar a diferentes estilos de negociação e ambientes de mercado.

Em suma, esta estratégia de breakout adaptativo por desvio padrão exemplifica a essência da negociação quantitativa: capturar oportunidades de mercado por meio de modelos matemáticos e métodos estatísticos, ao mesmo tempo em que controla rigorosamente o risco. Ela não apenas é adequada para o mercado volátil de criptomoedas, mas também pode ser ajustada para outros mercados financeiros, fornecendo aos traders uma ferramenta de negociação poderosa e flexível.

- 1