Estratégia Avançada de Médias Móveis Compostas e Captura de Tendência de Momentum de Mercado

Visão Geral

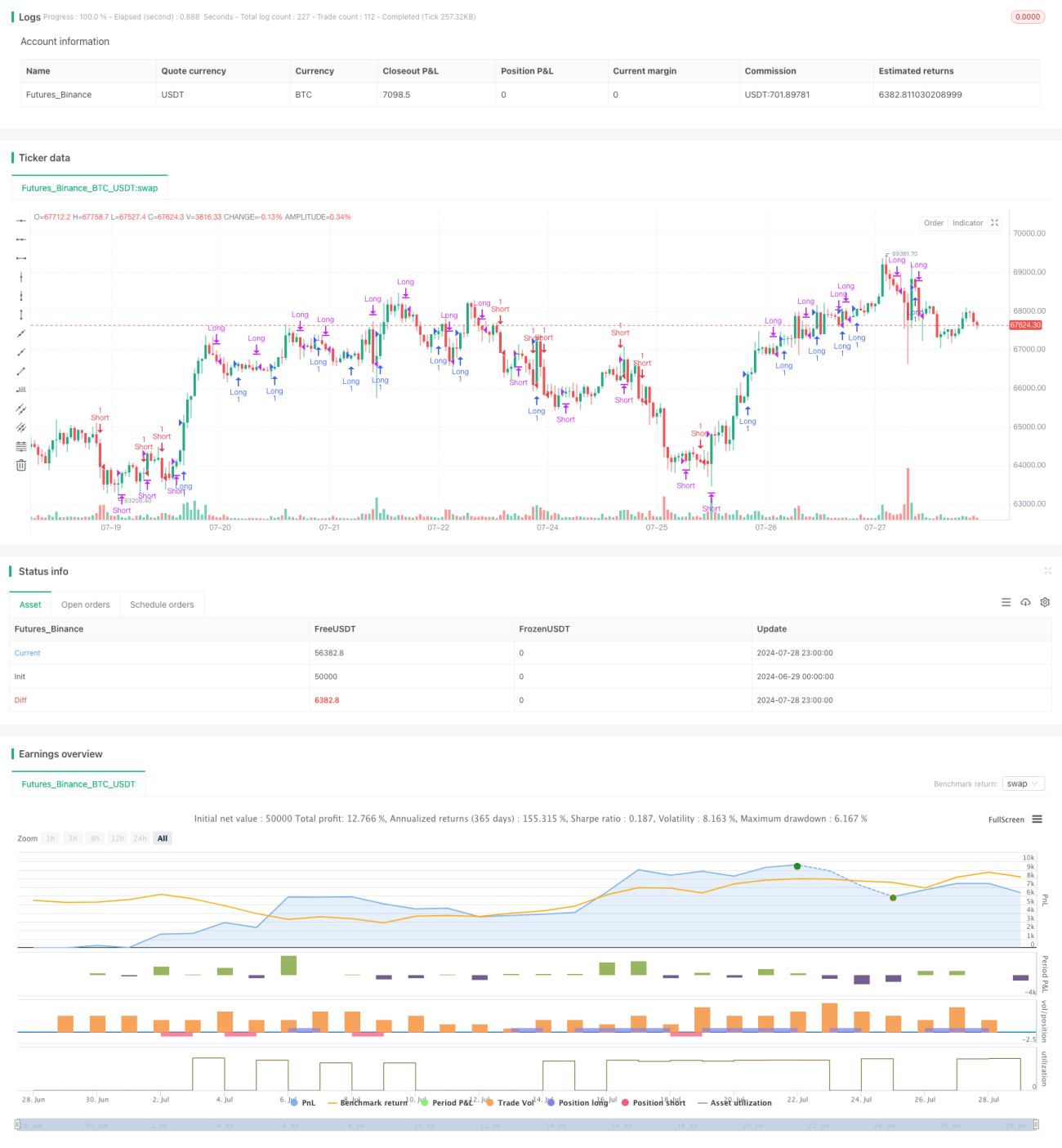

A Estratégia de Captura de Tendência de Momento de Mercado com Médias Móveis Compostas Avançadas é um sistema de negociação complexo que combina múltiplos indicadores técnicos. Esta estratégia utiliza principalmente a Média Móvel Hull (HMA), o Ichimoku Kinko Hyo e o Canal de Donchian, analisando o momento do preço e a força da tendência para identificar potenciais oportunidades de negociação. Esta abordagem visa capturar as principais tendências do mercado, filtrando o ruído de curto prazo, aumentando assim a precisão e a lucratividade das negociações.

Princípio da Estratégia

O núcleo da estratégia é julgar a tendência do mercado comparando Médias Móveis Hull de diferentes períodos. A Média Móvel Hull é uma média móvel ponderada melhorada que responde mais rapidamente às mudanças de preço, reduzindo a latência. A estratégia usa duas Médias Móveis Hull de diferentes períodos (n1 e n2) para comparação cruzada, a fim de determinar a direção da tendência.

Ao mesmo tempo, a estratégia também combina múltiplos componentes do Ichimoku Kinko Hyo, incluindo a Linha de Conversão (Tenkan-sen), a Linha de Base (Kijun-sen), a Banda A Adiantada (Senkou Span A), a Banda B Adiantada (Senkou Span B) e a Linha Atrasada (Chikou Span). Esses indicadores juntos fornecem uma análise abrangente da tendência do mercado, níveis de suporte e resistência.

Além disso, a estratégia usa o Canal de Donchian para calcular alguns componentes do Ichimoku Kinko Hyo, o que ajuda a identificar a faixa de volatilidade do preço e potenciais pontos de ruptura.

A geração de sinais de negociação baseia-se na combinação das seguintes condições:

-

Condições de entrada longa:

- n1 > n2 (Média Móvel Hull indica tendência de alta)

- Preço de fechamento > n2

- Preço de fechamento > Linha Atrasada

- Preço de fechamento > Ponto mais alto da Banda Adiantada

- Linha de Conversão >= Linha de Base ou Preço de fechamento > Linha de Base

-

Condições de entrada curta:

- n1 < n2 (Média Móvel Hull indica tendência de baixa)

- Preço de fechamento < n2

- Preço de fechamento < Linha Atrasada

- Preço de fechamento < Ponto mais baixo da Banda Adiantada

- Linha de Conversão <= Linha de Base ou Preço de fechamento < Linha de Base

-

Condições de saída longa:

- n1 < n2 ou

- Preço de fechamento < n2 ou

- Linha de Conversão < Linha de Base ou

- Preço de fechamento < Linha de Conversão ou

- Preço de fechamento < Linha de Base ou

- Preço de fechamento < Ponto mais alto da Banda Adiantada ou

- Preço de fechamento < Linha Atrasada

-

Condições de saída curta:

- n1 > n2 ou

- Preço de fechamento > n2 ou

- Linha de Conversão > Linha de Base ou

- Preço de fechamento > Linha de Conversão ou

- Preço de fechamento > Linha de Base ou

- Preço de fechamento > Ponto mais baixo da Banda Adiantada ou

- Preço de fechamento > Linha Atrasada

Essa combinação de múltiplas condições visa garantir que os sinais de negociação só sejam acionados quando vários indicadores técnicos apontarem consistentemente na mesma direção, aumentando assim a confiabilidade das negociações.

Vantagens da Estratégia

-

Fusão de múltiplos indicadores: Ao combinar a Média Móvel Hull, o Ichimoku Kinko Hyo e o Canal de Donchian, a estratégia pode analisar o mercado de vários ângulos, aumentando a confiabilidade dos sinais.

-

Capacidade de seguir tendências: O uso da Média Móvel Hull permite que a estratégia capture rapidamente as mudanças de tendência, enquanto o Ichimoku Kinko Hyo fornece insights sobre as tendências de médio e longo prazo.

-

Filtragem de ruído: A configuração de múltiplas condições ajuda a filtrar o ruído de curto prazo do mercado, gerando sinais de negociação apenas quando vários indicadores confirmam.

-

Adaptabilidade dinâmica: Os parâmetros da estratégia podem ser ajustados de acordo com diferentes condições de mercado, permitindo que se adapte a diferentes ativos e períodos de tempo.

-

Gerenciamento de risco: Ao definir condições claras de entrada e saída, a estratégia ajuda a controlar o risco, evitando perdas contínuas em ambientes de mercado adversos.

-

Perspectiva abrangente do mercado: O Ichimoku Kinko Hyo fornece previsões sobre possíveis direções futuras do mercado, ajudando os traders a tomar decisões mais prospectivas.

-

Objetividade: A estratégia é baseada em modelos matemáticos claros e indicadores técnicos, reduzindo a influência do julgamento subjetivo nas decisões de negociação.

Riscos da Estratégia

-

Risco de sobre-otimização: A estratégia usa vários parâmetros. A otimização excessiva desses parâmetros para se ajustar a dados históricos pode levar a um desempenho ruim no futuro.

-

Risco de latência: Embora a Média Móvel Hull reduza a latência, todas as estratégias baseadas em médias móveis ainda apresentam algum grau de latência, o que pode resultar em grandes drawdowns durante reversões de tendência.

-

Risco de falso breakout: Em mercados laterais, a estratégia pode gerar vários sinais de falso breakout, levando a negociações frequentes e custos desnecessários.

-

Dependência do ambiente de mercado: A estratégia tem melhor desempenho em mercados com forte tendência, mas pode ter desempenho ruim em mercados oscilantes ou com reversões rápidas.

-

Sensibilidade a parâmetros: O desempenho da estratégia pode ser muito sensível à configuração dos parâmetros; diferentes combinações de parâmetros podem levar a resultados significativamente diferentes.

-

Complexidade computacional: A estratégia usa vários indicadores técnicos complexos, o que pode causar atrasos ou problemas de execução em negociações em tempo real.

-

Risco de excesso de negociação: Embora a configuração de múltiplas condições aumente a confiabilidade dos sinais, também pode reduzir as oportunidades de negociação, afetando o retorno geral.

Direções de Otimização da Estratégia

-

Ajuste dinâmico de parâmetros: Implementar um mecanismo de ajuste dinâmico de parâmetros, adaptando automaticamente os parâmetros da Média Móvel Hull e do Ichimoku Kinko Hyo com base na volatilidade e na força da tendência do mercado para se adequar a diferentes ambientes.

-

Introdução de algoritmos de aprendizado de máquina: Utilizar técnicas de aprendizado de máquina, como Máquina de Vetores de Suporte (SVM) ou Floresta Aleatória, para otimizar o processo de geração de sinais e melhorar a precisão das previsões.

-

Integração de análise fundamentalista: Além da análise técnica, incorporar fatores fundamentalistas, como divulgações de dados econômicos ou relatórios de lucros corporativos, para aumentar a abrangência das decisões de negociação.

-

Melhoria do gerenciamento de risco: Implementar definições dinâmicas de stop loss e metas de lucro, ajustando automaticamente os parâmetros de gerenciamento de risco com base na volatilidade e na força da tendência do mercado.

-

Análise de múltiplos períodos de tempo: Introduzir análise de múltiplos períodos de tempo para garantir que a direção da negociação esteja alinhada com a tendência do período de tempo maior, reduzindo o risco de negociar contra a tendência.

-

Filtro de volatilidade: Adicionar indicadores de volatilidade, como o ATR (Average True Range), para reduzir a frequência de negociações durante períodos de baixa volatilidade, evitando negociações em ambientes de mercado incertos.

-

Integração de análise de sentimento: Incorporar indicadores de sentimento do mercado, como o Índice de Medo VIX ou análises de sentimento em redes sociais, para capturar o estado psicológico dos participantes do mercado e melhorar o timing das negociações.

-

Otimização da eficiência computacional: Usar algoritmos mais eficientes ou técnicas de computação paralela para otimizar o processo computacional da estratégia, reduzindo a latência em negociações em tempo real.

Resumo

A Estratégia de Captura de Tendência de Momento de Mercado com Médias Móveis Compostas Avançadas é um sistema de negociação abrangente que, ao fundir vários indicadores técnicos como a Média Móvel Hull, o Ichimoku Kinko Hyo e o Canal de Donchian, visa capturar com precisão as tendências do mercado e fornecer sinais de negociação confiáveis. A vantagem da estratégia reside em sua capacidade de analisar o mercado de múltiplos ângulos e sua sensibilidade às mudanças de tendência. No entanto, também enfrenta riscos como sobre-otimização e dependência do ambiente de mercado.

Através de otimização e melhoria contínuas, como a introdução de ajuste dinâmico de parâmetros, algoritmos de aprendizado de máquina e análise de múltiplos períodos de tempo, esta estratégia tem potencial para se tornar um sistema de negociação mais robusto e adaptável. As direções de desenvolvimento futuro devem focar em aumentar a flexibilidade e a inteligência da estratégia para lidar melhor com ambientes de mercado em constante mudança.

No geral, esta estratégia oferece aos traders uma ferramenta poderosa para capturar tendências de mercado e gerenciar riscos. No entanto, como todas as estratégias de negociação, não é infalível. Ao usar esta estratégia, os traders ainda precisam combinar seu próprio conhecimento de mercado e princípios de gerenciamento de risco para alcançar um desempenho de negociação estável e de longo prazo.

//@version=4

strategy("Private Strategy TradingView", shorttitle="Private Strategy TradingView", overlay=true)

keh = input(title="Double HullMA", type=input.integer, defval=12, minval=1)

n2ma = 2 * wma(close, round(keh / 2))

nma = wma(close, keh)

diff = n2ma - nma

sqn = round(sqrt(keh))

n2ma1 = 2 * wma(close[1], round(keh / 2))

nma1 = wma(close[1], keh)

diff1 = n2ma1 - nma1

sqn1 = round(sqrt(keh))- 1