Análise Multidimensional do Fluxo de Ordens e Estratégia de Negociação

Visão Geral

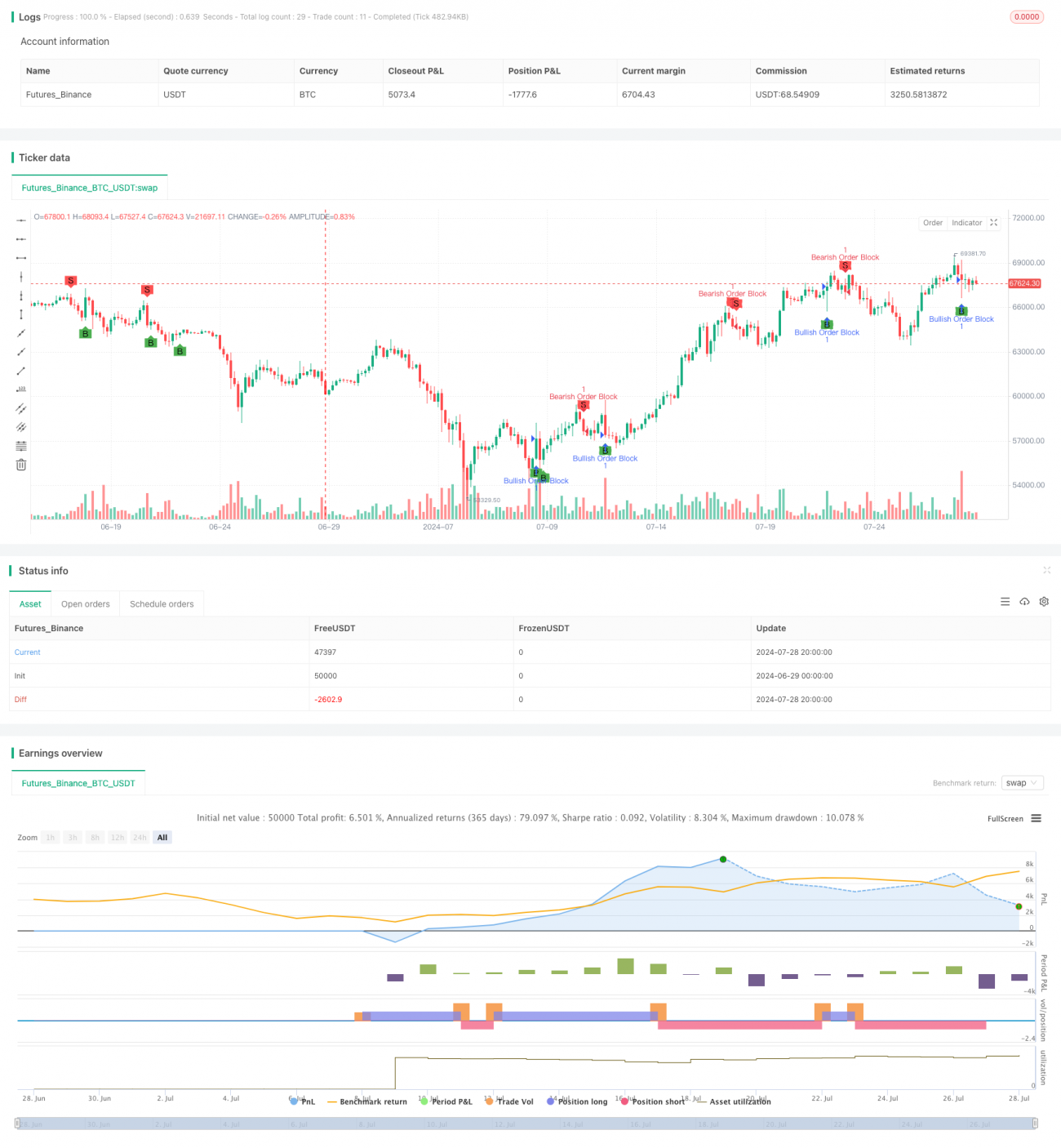

A Estratégia de Análise de Fluxo de Ordens Multidimensional e Negociação é uma abordagem quantitativa baseada no conceito de Blocos de Ordens (Order Block). Esta estratégia identifica potenciais zonas de suporte e resistência importantes no mercado através do reconhecimento de blocos de ordens, tomando decisões de negociação. O núcleo da estratégia consiste em utilizar dados históricos de preços para identificar áreas onde podem existir grandes volumes de ordens de compra e venda, e negociar nas proximidades dessas áreas. Este método visa melhorar a precisão e rentabilidade das negociações, ao mesmo tempo que reduz o risco.

Princípio da Estratégia

-

Identificação de Blocos de Ordens:

- A estratégia utiliza um período de retrospetiva ajustável (padrão de 5 períodos) para analisar a movimentação dos preços.

- Compara o preço atual com os máximos e mínimos históricos para identificar potenciais blocos de ordens.

- Utiliza um multiplicador de limiar (padrão de 1,0) para determinar a significância das variações de preço.

-

Análise de Múltiplos Períodos:

- Calcula o preço máximo e mínimo dentro do período de retrospetiva especificado.

- Compara o preço de fecho atual com os preços históricos para identificar movimentos de rutura.

-

Geração de Sinais de Compra e Venda:

- Bloco de Ordens de Alta: O mínimo atual é inferior ao mínimo histórico e o preço de fecho é superior ao preço de fecho histórico multiplicado pelo limiar.

- Bloco de Ordens de Baixa: O máximo atual é superior ao máximo histórico e o preço de fecho é inferior ao preço de fecho histórico dividido pelo limiar.

-

Execução de Negociações:

- Abre posição longa quando é identificado um bloco de ordens de alta.

- Abre posição curta quando é identificado um bloco de ordens de baixa.

- Fecha a posição quando surge um sinal contrário.

Vantagens da Estratégia

-

Percepção Profunda do Mercado: Através da análise de blocos de ordens, a estratégia consegue perceber a estrutura do mercado e a potencial atividade de negociação em grande escala, ajudando a prever movimentos de preços com maior precisão.

-

Elevada Adaptabilidade: Os parâmetros da estratégia são ajustáveis, tornando-a aplicável a diferentes condições de mercado e instrumentos de negociação.

-

Gestão de Risco: Ao negociar perto de níveis chave de suporte e resistência, a estratégia permite um melhor controlo do risco.

-

Execução Automatizada: A estratégia pode ser programada para negociação totalmente automática, reduzindo a interferência emocional humana.

-

Análise Multidimensional: Combina preço, volume e dados históricos para uma análise multifacetada, aumentando a fiabilidade das decisões de negociação.

Riscos da Estratégia

-

Risco de Falsa Rutura: Em mercados voláteis, podem ocorrer identificações incorretas de blocos de ordens, levando a sinais de negociação errados.

-

Sensibilidade a Parâmetros: O desempenho da estratégia depende fortemente da escolha do período de retrospetiva e do limiar. Uma parametrização inadequada pode resultar em excesso de negociações ou na perda de oportunidades importantes.

-

Alteração das Condições de Mercado: Em mercados com tendência clara ou alta volatilidade, a eficácia da estratégia de blocos de ordens pode diminuir.

-

Risco de Deslizamento e Liquidez: Em mercados com baixa liquidez, pode ser difícil executar negociações ao preço ideal.

-

Dependência Técnica: A natureza automatizada da estratégia torna-a suscetível a falhas técnicas ou erros de dados.

Direções de Otimização da Estratégia

-

Ajuste Dinâmico de Parâmetros: Implementar períodos de retrospetiva e limiares adaptativos para se ajustar a diferentes condições de mercado.

-

Integração de Múltiplos Indicadores: Combinar outros indicadores técnicos (como médias móveis, RSI, etc.) para confirmar os sinais de blocos de ordens, aumentando a precisão.

-

Análise de Sentimento de Mercado: Incorporar dados de sentimento de mercado, como a volatilidade implícita de opções, para reforçar a capacidade preditiva da estratégia.

-

Otimização da Gestão de Risco: Introduzir stop loss dinâmicos e objetivos de lucro, ajustando o tamanho da posição com base na volatilidade do mercado.

-

Integração de Machine Learning: Utilizar algoritmos de aprendizagem automática para otimizar a seleção de parâmetros e o processo de geração de sinais.

-

Backtest e Otimização: Realizar backtests extensivos com dados históricos para encontrar a melhor combinação de parâmetros e regras de negociação.

-

Análise de Fluxo de Ordens: Integrar dados mais detalhados do fluxo de ordens para identificar blocos de ordens importantes com maior precisão.

Resumo

A Estratégia de Análise de Fluxo de Ordens Multidimensional e Negociação é um método quantitativo inovador que identifica oportunidades de negociação de alta probabilidade através da análise aprofundada da estrutura do mercado e do fluxo de ordens. A principal vantagem da estratégia reside na sua capacidade de perceber as dinâmicas subjacentes do mercado e na precisão de negociar perto de níveis de preços chave. No entanto, a implementação bem-sucedida da estratégia requer uma seleção cuidadosa de parâmetros e otimização contínua. Ao combinar outras ferramentas de análise técnica, introduzir ajustes dinâmicos de parâmetros e integrar mais dimensões de dados, esta estratégia tem potencial para se tornar um poderoso sistema de negociação. As futuras direções de desenvolvimento devem focar-se em melhorar a adaptabilidade, precisão e capacidade de gestão de risco da estratégia, de modo a manter a competitividade num ambiente de mercado em constante mudança.

- 1