Estratégia de Negociação com Alvo de Lucro Dinâmico e Cruzamento de VWAP

Visão Geral

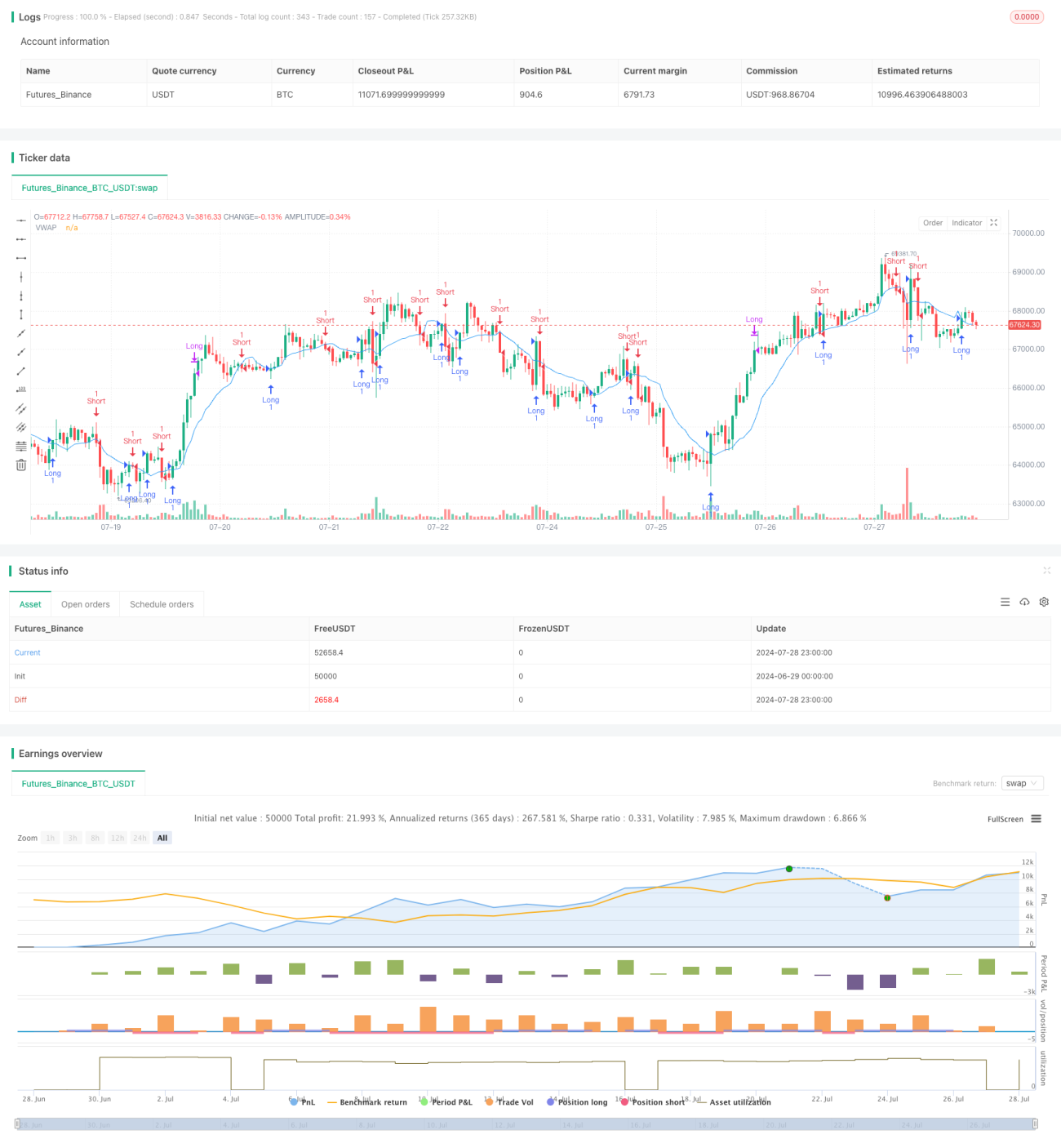

A estratégia de negociação com lucro-alvo dinâmico baseada no cruzamento do VWAP (Preço Médio Ponderado por Volume) é uma estratégia de negociação quantitativa que combina sinais de cruzamento entre o VWAP e o preço com um percentual fixo de lucro-alvo. A estratégia utiliza o VWAP como suporte e resistência dinâmica, entrando no mercado quando o preço rompe o VWAP e fechando automaticamente a posição ao atingir o lucro-alvo pré-definido de 3%. Esse método combina as vantagens de seguir tendências e travar lucros, visando capturar movimentos de curto prazo e garantir ganhos oportunamente.

Princípios da Estratégia

Os princípios fundamentais da estratégia incluem os seguintes elementos-chave:

-

Cálculo do VWAP: A estratégia primeiro calcula o VWAP de 14 períodos, servindo como uma linha de base dinâmica para julgar a direção do preço. O cálculo do VWAP considera preço e volume, refletindo com mais precisão o equilíbrio entre oferta e demanda no mercado.

-

Sinais de entrada:

- Entrada comprada: Quando o preço de fechamento cruza para cima o VWAP, é gerado um sinal de compra.

- Entrada vendida: Quando o preço de fechamento cruza para baixo o VWAP, é gerado um sinal de venda.

-

Meta de lucro:

- Fechamento de posição comprada: Quando o preço atinge 103% do preço de entrada (alta de 3%), a posição é automaticamente fechada para travar o lucro.

- Fechamento de posição vendida: Quando o preço atinge 97% do preço de entrada (queda de 3%), a posição é automaticamente fechada para travar o lucro.

-

Gerenciamento de posições: A estratégia permite manter múltiplas posições em direções diferentes, abrindo novas negociações a cada sinal de cruzamento.

Vantagens da Estratégia

-

Suporte e resistência dinâmicos: O VWAP atua como uma linha de suporte e resistência dinâmica, adaptando-se melhor às mudanças do mercado e fornecendo sinais de negociação mais precisos.

-

Combinação de preço e volume: O VWAP incorpora informações de preço e volume, oferecendo uma visão mais abrangente da dinâmica do mercado.

-

Trava-lucro automático: A meta de lucro pré-definida de 3% permite travar ganhos oportunamente, evitando a reversão de lucros e aumentando a estabilidade dos lucros da estratégia.

-

Negociação bidirecional: A estratégia captura tanto movimentos de alta quanto de baixa, aumentando as oportunidades de lucro.

-

Simplicidade: A lógica da estratégia é clara e fácil de entender e implementar, adequada tanto para iniciantes quanto para traders experientes.

-

Objetividade: Baseia-se em cálculos matemáticos e regras claras, reduzindo os vieses de julgamento subjetivo.

Riscos da Estratégia

-

Negociação excessiva: Em mercados voláteis, pode gerar muitos sinais de negociação, aumentando os custos operacionais.

-

Limitação de meta de lucro fixa: A meta fixa de 3% pode ter desempenho inconsistente em diferentes condições de mercado, podendo fechar posições cedo demais e perder tendências maiores.

-

Ausência de stop loss: A estratégia não possui mecanismo de stop loss, podendo enfrentar riscos de perdas significativas em movimentos extremos.

-

Impacto do slippage: Em mercados com baixa liquidez, pode haver slippage severo, afetando o desempenho real da estratégia.

-

Dependência das condições de mercado: Pode ter bom desempenho em mercados com tendência clara, mas gerar sinais falsos frequentes em mercados laterais.

-

Sensibilidade de parâmetros: O período do VWAP e a porcentagem de lucro-alvo têm grande impacto no desempenho da estratégia, exigindo otimização cuidadosa.

Direções de Otimização

-

Meta de lucro dinâmica: Considerar ajustar a meta de lucro com base na volatilidade do mercado, por exemplo, usando o ATR (Average True Range) para definir a meta.

-

Adicionar filtros: Introduzir outros indicadores técnicos, como RSI ou MACD, como filtros para reduzir sinais falsos.

-

Implementar stop loss: Adicionar funcionalidade de stop loss, como baseada em valor fixo, percentual ou indicadores técnicos, para limitar perdas potenciais.

-

Otimizar o período do VWAP: Otimizar o período de cálculo do VWAP, possivelmente usando períodos adaptativos.

-

Gerenciamento de posições: Implementar gerenciamento dinâmico de posições, ajustando o tamanho de cada negociação com base na volatilidade do mercado e no risco da conta.

-

Filtro de horário: Adicionar filtro de horário de negociação, evitando períodos de alta volatilidade ou baixa liquidez.

-

Análise em múltiplos timeframes: Combinar análise de timeframe maior para aumentar a confiabilidade dos sinais de entrada.

-

Controle de drawdown: Adicionar mecanismo de controle de drawdown máximo, pausando as negociações ao atingir determinado nível de retração.

Resumo

A estratégia de negociação com lucro-alvo dinâmico baseada no cruzamento do VWAP é uma abordagem quantitativa que combina follow-up de tendência e gerenciamento de lucros. Ao utilizar o VWAP como linha de referência dinâmica e definir uma meta de lucro fixa, a estratégia visa capturar movimentos de curto prazo e travar ganhos oportunamente. Embora a lógica da estratégia seja simples e intuitiva, ela enfrenta desafios como excesso de negociações e limitações da meta fixa de lucro na prática. Para melhorar a robustez e adaptabilidade da estratégia, recomenda-se que os traders foquem em otimizações como ajuste dinâmico de parâmetros, adição de filtros e implementação de stop loss. Além disso, testes retrospectivos completos e otimização de parâmetros são essenciais para o sucesso da implementação. Os traders devem ajustar e otimizar continuamente os parâmetros da estratégia de acordo com o ativo negociado e as condições de mercado, a fim de alcançar os melhores resultados de negociação.

- 1