Estratégia de Otimização com Indicadores Dinâmicos Duplos

Visão Geral

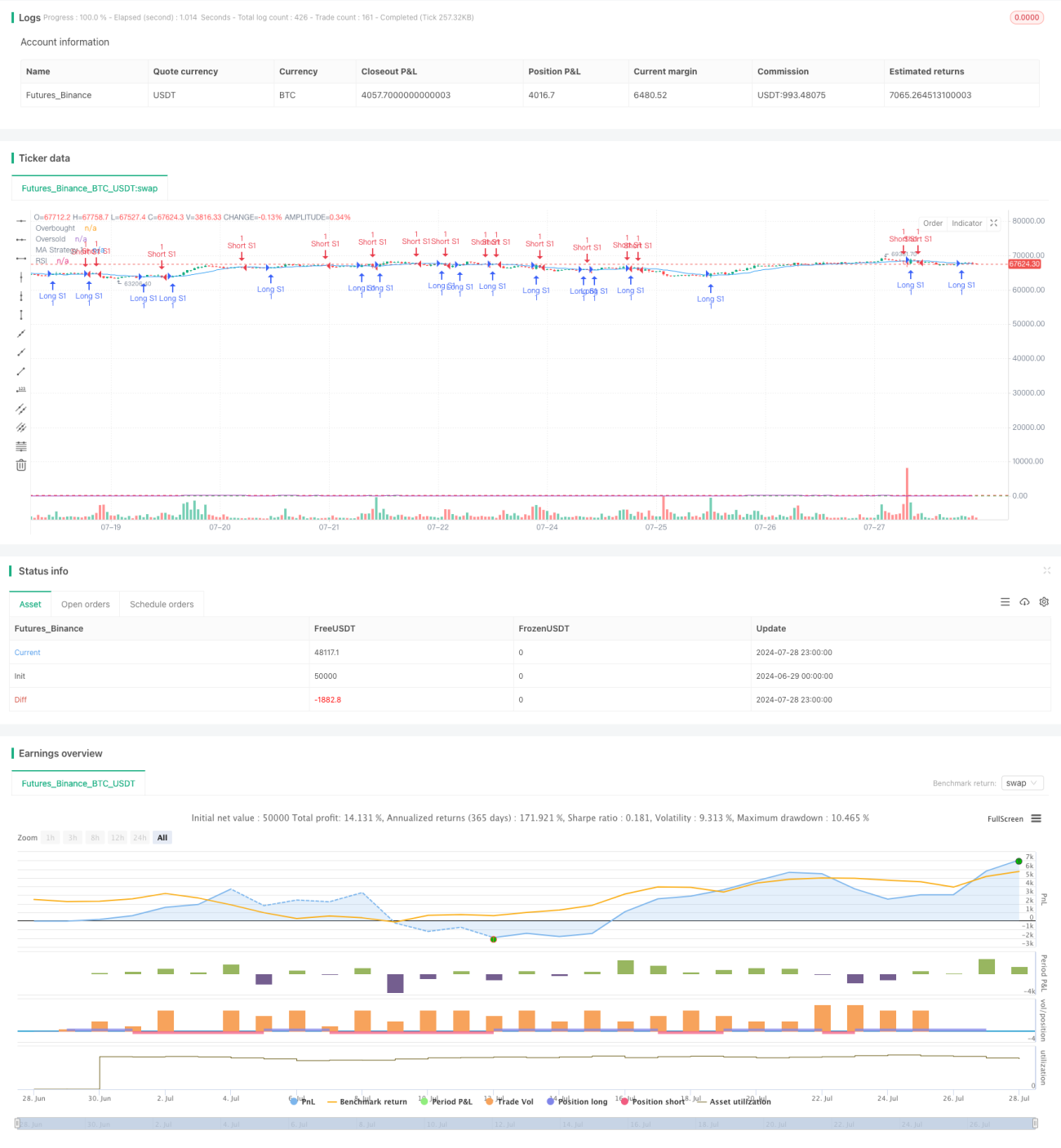

A Estratégia de Otimização de Indicadores Dinâmicos Duplos é um sistema de negociação quantitativa que combina médias móveis e o Índice de Força Relativa (RSI). Esta estratégia permite que os traders ativem ou desativem de forma flexível duas subestratégias independentes para se adaptar a diferentes condições de mercado. A primeira subestratégia é baseada no cruzamento de médias móveis, enquanto a segunda utiliza os níveis de sobrecompra e sobrevenda do RSI para gerar sinais de negociação. Essa abordagem de combinação de múltiplas estratégias visa aumentar a precisão e a adaptabilidade das negociações, ao mesmo tempo que reduz o risco por meio de controles independentes de ativação.

Princípio da Estratégia

-

Estratégia de Cruzamento de Médias Móveis (Estratégia 1):

- Utiliza o comprimento da média móvel, a fonte de dados e o tipo (SMA - Média Móvel Simples ou EMA - Média Móvel Exponencial) definidos pelo usuário.

- Gera um sinal de compra quando o preço cruza acima da média móvel vindo de baixo.

- Gera um sinal de venda quando o preço cruza abaixo da média móvel vindo de cima.

-

Estratégia RSI (Estratégia 2):

- Utiliza parâmetros RSI definidos pelo usuário, incluindo o comprimento do RSI, níveis de sobrecompra e sobrevenda.

- Gera um sinal de compra quando o RSI cruza para cima a partir do nível de sobrevenda.

- Gera um sinal de venda quando o RSI cruza para baixo a partir do nível de sobrecompra.

-

Controle da Estratégia:

- Cada estratégia possui um interruptor independente de ativação/desativação, permitindo que o usuário ative ou desative seletivamente qualquer uma delas.

- A lógica de negociação e a geração de sinais só são executadas se a estratégia correspondente estiver ativada.

Vantagens da Estratégia

-

Flexibilidade: Permite que os usuários ativem ou desativem estratégias individuais com base nas condições de mercado e preferências pessoais, oferecendo grande adaptabilidade.

-

Análise Multidimensional: Combina indicadores de acompanhamento de tendência (médias móveis) e momentum (RSI), proporcionando uma visão de mercado mais abrangente.

-

Gestão de Risco: Ao controlar cada estratégia independentemente, os usuários podem gerenciar melhor a exposição geral ao risco.

-

Customização: Um grande número de parâmetros ajustáveis permite a otimização da estratégia para diferentes mercados e tipos de ativos.

-

Feedback Visual: A estratégia traça indicadores-chave no gráfico, como médias móveis, RSI e níveis de sobrecompra/sobrevenda, facilitando a análise em tempo real.

Riscos da Estratégia

-

Atraso nos Indicadores: As médias móveis e o RSI são indicadores defasados, podendo gerar sinais atrasados em mercados de rápida mudança.

-

Sinais Falsos em Mercados Laterais: Em mercados sem tendência definida, os cruzamentos de médias móveis podem gerar muitos sinais falsos.

-

Risco de Extremos do RSI: Em tendências fortes, um ativo pode permanecer muito tempo em sobrecompra ou sobrevenda, gerando sinais de reversão prematuros.

-

Sensibilidade a Parâmetros: O desempenho da estratégia é altamente dependente dos parâmetros escolhidos; configurações inadequadas podem levar a resultados abaixo do ideal.

-

Falta de Mecanismo de Stop Loss: A estratégia atual não possui uma lógica clara de stop loss, podendo resultar em perdas excessivas em movimentos adversos do mercado.

Direções de Otimização da Estratégia

-

Introdução de Parâmetros Adaptativos: Desenvolver mecanismos que ajustem automaticamente o comprimento das médias móveis e os limites do RSI com base na volatilidade do mercado.

-

Adição de Filtro de Tendência: Incluir uma lógica de confirmação de tendência antes de executar sinais do RSI, reduzindo negociações contrárias à tendência.

-

Implementação de Gerenciamento Dinâmico de Posição: Ajustar o tamanho da negociação com base na volatilidade do mercado e na força do sinal, otimizando a relação risco-retorno.

-

Integração de Análise de Múltiplos Timeframes: Validar sinais em diferentes períodos de tempo para aumentar a precisão das negociações.

-

Adição de Lógica de Stop Loss e Take Profit: Implementar mecanismos inteligentes de stop loss e take profit para proteger lucros e limitar perdas potenciais.

-

Consideração de Custos de Transação: Incluir custos de transação na lógica de geração de sinais para filtrar negociações potencialmente de baixo lucro.

-

Desenvolvimento de Mecanismo de Sinergia entre Estratégias: Projetar uma maneira de coordenar inteligentemente os sinais das duas estratégias, em vez de simplesmente executá-las em paralelo.

Resumo

A Estratégia de Otimização de Indicadores Dinâmicos Duplos apresenta uma abordagem de negociação quantitativa flexível e customizável, combinando cruzamento de médias móveis e o indicador RSI para capturar oportunidades de mercado. Seu design modular permite que os traders ativem estratégias seletivamente com base nas condições de mercado, oferecendo uma vantagem significativa de adaptabilidade. No entanto, a estratégia também enfrenta desafios inerentes, como o atraso dos indicadores e a sensibilidade a parâmetros. Com a introdução de parâmetros adaptativos, técnicas avançadas de gerenciamento de risco e análise multidimensional de mercado, a estratégia tem potencial para melhorar ainda mais seu desempenho e robustez. Otimizações futuras devem focar em melhorar a qualidade dos sinais, aprimorar o controle de risco e desenvolver mecanismos mais inteligentes de sinergia entre estratégias, a fim de manter a competitividade em diferentes condições de mercado.

/*backtest

start: 2024-06-29 00:00:00

end: 2024-07-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PIONEER_TRADER

//@version=5- 1