Estratégia de Confirmação de Cruzamento de Duas Médias Móveis e Modelo Otimizado de Combinação de Preço e Volume

Visão Geral

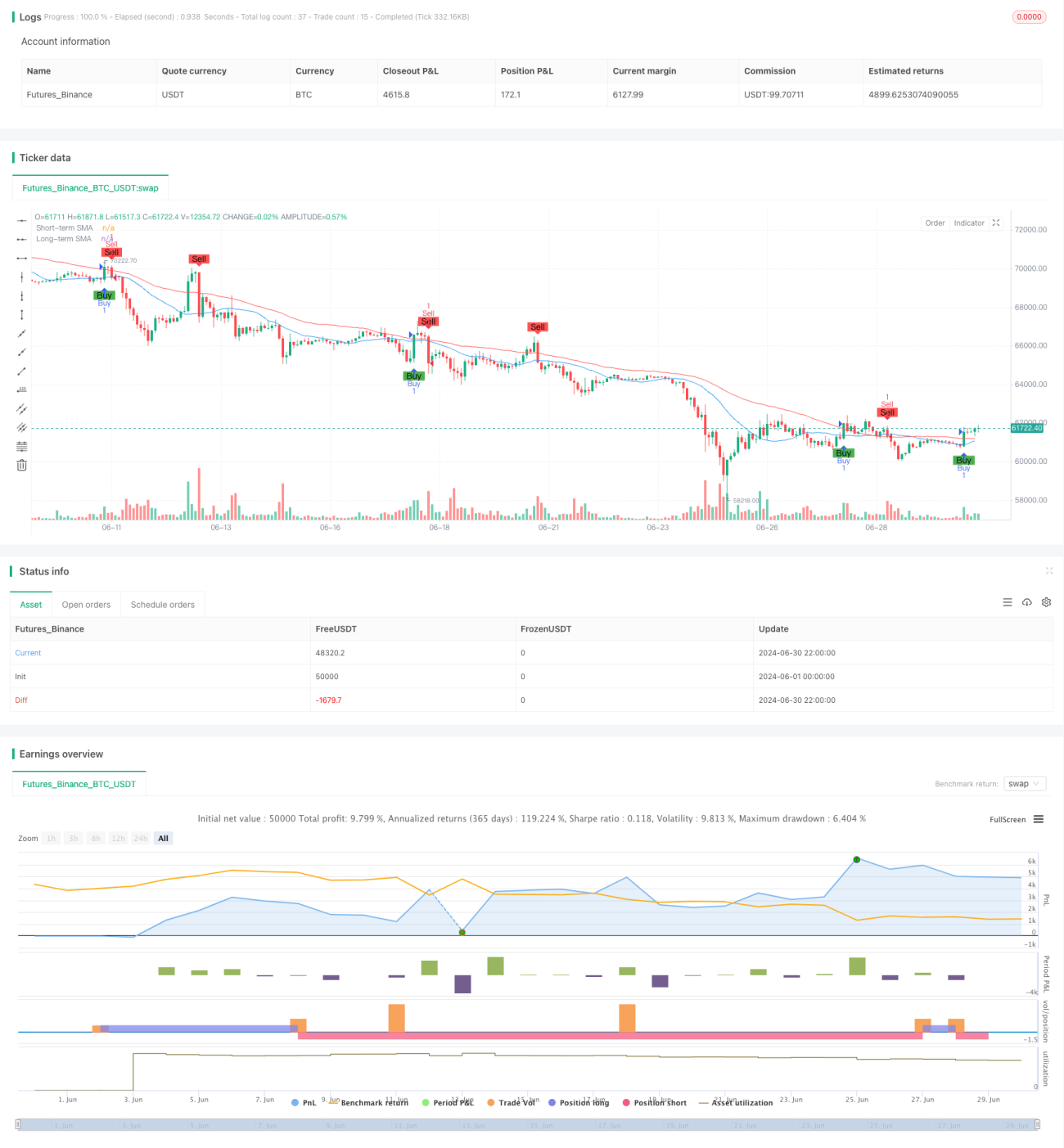

O modelo de confirmação de cruzamento de médias móveis duplas otimizado com volume e preço é uma estratégia de negociação que combina médias móveis simples (SMA) de curto e longo prazo, gerando sinais de compra e venda pelo cruzamento do preço com as médias. A singularidade da estratégia reside na introdução de mecanismos adicionais de confirmação, incluindo mudanças no volume, outros indicadores técnicos ou análise de ação do preço, para reduzir sinais falsos. O núcleo da estratégia é identificar oportunidades de negociação potenciais, aumentando a confiabilidade dos sinais por meio de múltiplas confirmações, alcançando assim maior taxa de sucesso e melhor gerenciamento de risco nas execuções.

Princípios da Estratégia

-

Seleção de Médias Móveis: A estratégia permite que o usuário personalize os períodos das SMA de curto e longo prazo, com opções variando de 5 a 200 dias, para se adaptar a diferentes condições de mercado e estilos de negociação.

-

Geração de Sinais:

- Sinal de Compra: Gerado quando o preço cruza acima da SMA de curto prazo e, simultaneamente, está acima da SMA de longo prazo.

- Sinal de Venda: Gerado quando o preço cruza abaixo da SMA de curto prazo e, simultaneamente, está abaixo da SMA de longo prazo.

-

Confirmação de Sinais:

- Confirmação de Compra: Exige que tanto o preço de fechamento anterior quanto o atual estejam acima da SMA de longo prazo.

- Confirmação de Venda: Exige que tanto o preço de fechamento anterior quanto o atual estejam abaixo da SMA de longo prazo.

-

Execução de Negociações: A estratégia só executa a compra ou venda correspondente após o sinal ser confirmado.

-

Visualização: A estratégia desenha no gráfico as linhas SMA de curto e longo prazo e marca os sinais de compra e venda, facilitando a análise visual das condições de mercado pelo trader.

Vantagens da Estratégia

-

Flexibilidade: Permite que o usuário personalize os períodos das SMA de curto e longo prazo, adaptando-se a diferentes ambientes de mercado e preferências pessoais de negociação.

-

Mecanismo de Confirmação de Sinais: Reduz a ocorrência de sinais falsos ao exigir que o preço não apenas cruze a SMA de curto prazo, mas também confirme sua posição em relação à SMA de longo prazo.

-

Acompanhamento de Tendência: Utiliza o cruzamento das duas SMA e a posição do preço para capturar eficazmente as mudanças nas tendências de médio e longo prazo.

-

Gerenciamento de Risco: Através do mecanismo de confirmação, reduz o risco de negociações frequentes durante períodos de mercado laterais ou alta volatilidade.

-

Suporte Visual: Marca claramente os sinais de compra e venda no gráfico, permitindo que o trader identifique rapidamente oportunidades potenciais.

-

Adaptabilidade: A estrutura da estratégia permite integrar outros indicadores técnicos ou condições personalizadas, oferecendo espaço para expansão por usuários avançados.

Riscos da Estratégia

-

Atraso: Como estratégia de acompanhamento de tendência, pode reagir lentamente no início de uma reversão de tendência, resultando em pequenos atrasos na entrada ou saída.

-

Desempenho em Mercado Lateral: Em mercados sem tendência clara, pode gerar sinais falsos frequentes, aumentando os custos de negociação.

-

Sensibilidade a Parâmetros: Diferentes configurações dos períodos SMA podem levar a grandes variações no desempenho da estratégia, exigindo otimização e backtesting cuidadosos.

-

Dependência Excessiva de Dados Históricos: A estratégia pressupõe que os padrões de preços passados se repetirão no futuro, podendo falhar quando ocorrem mudanças significativas na estrutura do mercado.

-

Falta de Mecanismo de Stop Loss: A versão atual não inclui uma estratégia explícita de stop loss, podendo enfrentar riscos maiores em condições extremas de mercado.

Direções de Otimização da Estratégia

-

Introdução de Ajuste Dinâmico de Parâmetros: Ajustar automaticamente os períodos SMA com base na volatilidade do mercado para se adaptar a diferentes fases.

-

Integração de Análise de Volume: Usar mudanças no volume como indicador adicional de confirmação para aumentar a confiabilidade dos sinais.

-

Adição de Filtro de Força da Tendência: Utilizar indicadores como ADX para medir a força da tendência, executando negociações apenas em tendências fortes.

-

Implementação de Stop Loss Adaptativo: Definir níveis de stop loss dinâmicos com base na volatilidade do mercado para otimizar o gerenciamento de risco.

-

Consideração de Análise Multi-Timeframe: Combinar com julgamentos de tendências de mais longo prazo para melhorar a precisão das decisões.

-

Inclusão de Filtro de Volatilidade: Ajustar parâmetros ou pausar negociações durante períodos de alta volatilidade para reduzir riscos.

-

Introdução de Modelos de Machine Learning: Treinar modelos com dados históricos para otimizar a seleção de parâmetros e o processo de confirmação de sinais.

Resumo

O modelo de confirmação de cruzamento de médias móveis duplas otimizado com volume e preço é um sistema de negociação flexível e expansível. Ao combinar SMA de curto e longo prazo e introduzir mecanismos adicionais de confirmação, a estratégia captura tendências de mercado enquanto reduz efetivamente o risco de sinais falsos. Sua configuração flexível de parâmetros e suporte visual claro a tornam adequada para traders de diferentes estilos. No entanto, o sucesso da estratégia ainda depende de uma escolha adequada de parâmetros e da adaptabilidade às condições de mercado. As futuras direções de otimização devem focar em aumentar a capacidade de adaptação da estratégia, integrar mais ferramentas de análise técnica e introduzir técnicas avançadas de gerenciamento de risco. Através de melhorias e ajustes contínuos, essa estrutura de estratégia tem potencial para se tornar uma poderosa ferramenta de negociação quantitativa, fornecendo suporte confiável para a tomada de decisões dos traders em ambientes de mercado complexos e em constante mudança.

- 1