Estratégia Integrada de Cruzamento de Múltiplas Médias Móveis e Intervalos de Tempo

Visão Geral

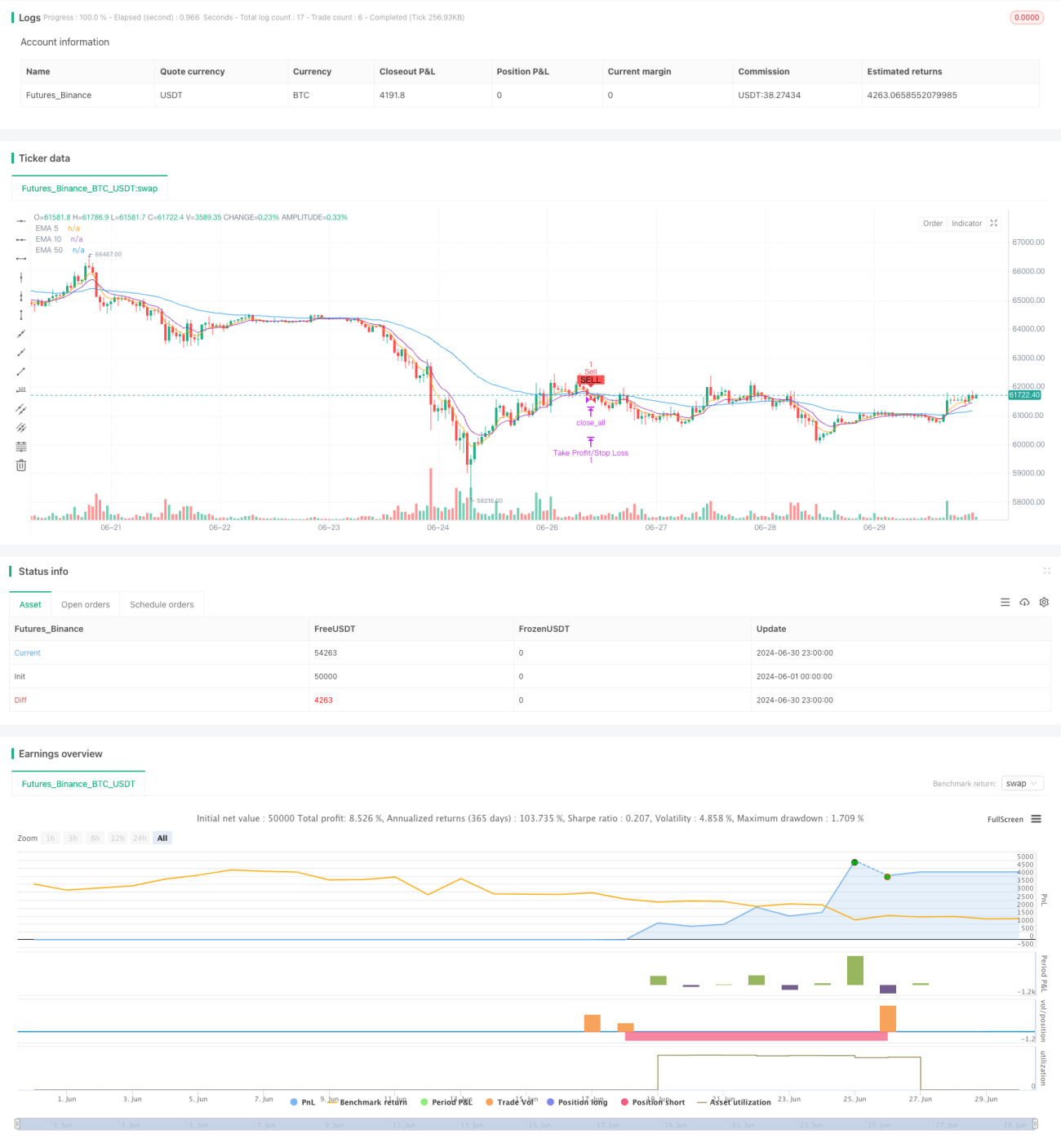

Esta estratégia é um sistema de negociação quantitativo baseado em cruzamentos de múltiplas Médias Móveis Exponenciais (EMA) e controle de intervalo de tempo. Ela utiliza sinais de cruzamento da EMA de 50 períodos com as EMAs de 5 e 10 períodos para gerar decisões de compra e venda. A estratégia também incorpora um mecanismo de intervalo de tempo de 30 candles para evitar negociações excessivas, além de definir níveis fixos de take profit e stop loss para gerenciamento de risco. Esta abordagem visa capturar tendências de médio e longo prazo, ao mesmo tempo que melhora a qualidade das negociações por meio de filtros de tempo e medidas de gerenciamento de risco.

Princípio da Estratégia

-

Sistema de Médias Móveis: A estratégia utiliza três EMAs – uma de 50 períodos (lenta), uma de 10 períodos (média) e uma de 5 períodos (rápida).

-

Sinal de Entrada:

- Sinal de Compra: Acionado quando a EMA de 5 períodos e a EMA de 10 períodos cruzam acima da EMA de 50 períodos simultaneamente.

- Sinal de Venda: Acionado quando a EMA de 5 períodos e a EMA de 10 períodos cruzam abaixo da EMA de 50 períodos simultaneamente.

-

Controle de Intervalo de Tempo: Antes de executar uma nova negociação, a estratégia garante que pelo menos 30 períodos de candle tenham passado desde a última negociação. Isso ajuda a reduzir negociações ruidosas e focar em mudanças de tendência mais significativas.

-

Gerenciamento de Risco:

- Take profit definido em 50 pontos.

- Stop loss definido em 30 pontos.

-

Execução de Negociações:

- Antes de abrir uma nova posição, a estratégia fecha todas as posições existentes.

- As ordens de compra e venda são executadas por meio de ordens a mercado.

-

Visualização: A estratégia desenha as três linhas de EMA e marcadores de sinal de negociação no gráfico para facilitar a análise e o backtest.

Vantagens da Estratégia

-

Múltipla Confirmação: Usar duas EMAs rápidas (5 e 10 períodos) cruzando simultaneamente a EMA lenta (50 períodos) fornece um sinal de confirmação de tendência mais forte, reduzindo falsos rompimentos.

-

Seguimento de Tendência: A EMA de 50 períodos atua como principal indicador de tendência, ajudando a capturar movimentos de médio e longo prazo do mercado.

-

Filtro de Tempo: O requisito de intervalo de 30 períodos de candle reduz efetivamente o excesso de negociações e melhora a qualidade dos sinais.

-

Controle de Risco: Níveis fixos de take profit e stop loss fornecem uma relação risco-retorno clara para cada negociação.

-

Automação: A estratégia é totalmente automatizada, eliminando interferências emocionais humanas.

-

Adaptabilidade: Embora a estratégia use parâmetros fixos, sua lógica pode ser facilmente adaptada a diferentes mercados e prazos.

-

Auxílio Visual: A representação gráfica das linhas de EMA e dos sinais de negociação facilita a avaliação intuitiva do desempenho da estratégia.

Riscos da Estratégia

-

Atraso: As EMAs são inerentemente indicadores defasados, podendo reagir lentamente em mercados voláteis.

-

Desempenho em Mercados Laterais: Em mercados de lateralização ou oscilação, a estratégia pode gerar sinais falsos frequentes.

-

Take Profit e Stop Loss Fixos: Embora forneçam gerenciamento de risco estável, podem não ser adequados para todas as condições de mercado.

-

Sensibilidade a Parâmetros: A escolha dos períodos de EMA e do intervalo de tempo pode afetar significativamente o desempenho da estratégia.

-

Dependência Excessiva de Indicadores Técnicos: A estratégia não leva em conta fatores fundamentais, podendo ter desempenho ruim em eventos noticiosos importantes.

-

Risco de Drawdown: Em reversões de tendência fortes, a estratégia pode enfrentar drawdowns significativos.

-

Slippage na Execução: Em mercados rápidos, pode haver risco maior de slippage na execução.

Direções de Otimização da Estratégia

-

Ajuste Dinâmico de Parâmetros: Considerar ajustar dinamicamente os períodos de EMA e o intervalo de negociação com base na volatilidade do mercado.

-

Introdução de Indicadores de Volume e Preço: Combinar com volume ou outros indicadores de momentum para aumentar a confiabilidade dos sinais.

-

Take Profit e Stop Loss Adaptativos: Definir níveis dinâmicos de take profit e stop loss com base na volatilidade do mercado ou ATR.

-

Classificação de Estado do Mercado: Adicionar lógica de julgamento de estado do mercado (tendência/lateral) e adotar diferentes estratégias de negociação para cada estado.

-

Integração de Prazos: Considerar confirmação de sinais em múltiplos prazos para melhorar a qualidade das negociações.

-

Gerenciamento de Exposição ao Risco: Introduzir lógica de dimensionamento de posição, ajustando o volume negociado com base no risco da conta e na volatilidade do mercado.

-

Adicionar Filtros: Como indicadores de força de tendência ou filtros de volatilidade para reduzir sinais falsos.

-

Otimização em Backtest: Realizar otimização mais abrangente de parâmetros e testes fora da amostra para aumentar a robustez da estratégia.

Resumo

A Estratégia de Integração de Cruzamento de Múltiplas Médias Móveis com Intervalo de Tempo é um sistema de negociação quantitativo que combina análise técnica e gerenciamento de risco. Ela captura tendências por meio de cruzamentos de múltiplas EMAs, melhora a qualidade dos sinais usando filtros de tempo e gerencia o risco com take profit e stop loss fixos. Embora a estratégia demonstre potencial para capturar tendências de médio e longo prazo, ela também enfrenta algumas limitações inerentes aos indicadores técnicos. Por meio das direções de otimização sugeridas, como ajuste dinâmico de parâmetros, integração de múltiplos indicadores e gerenciamento adaptativo de risco, a estratégia tem potencial para melhorar ainda mais seu desempenho e adaptabilidade. Na prática, é necessário realizar backtests abrangentes e testes forward, bem como ajustes finos de acordo com condições específicas de mercado e preferências de risco.

- 1