Estratégia de Momentum de Cruzamento de Múltiplas Médias Móveis Exponenciais

Visão Geral

A "Estratégia de Momentum com Cruzamento de Médias Móveis Exponenciais Múltiplas" descrita neste artigo é uma estratégia de negociação quantitativa baseada em análise técnica. A estratégia utiliza as relações de cruzamento das médias móveis exponenciais (EMA) de 13, 30 e 100 períodos para gerar sinais de compra e venda. O objetivo é capturar mudanças na tendência do mercado, reduzindo o risco de falsos rompimentos por meio da combinação de múltiplos períodos de tempo.

Princípio da Estratégia

O princípio central da estratégia é utilizar as relações de cruzamento entre EMAs de diferentes períodos para determinar mudanças na tendência do mercado. Especificamente:

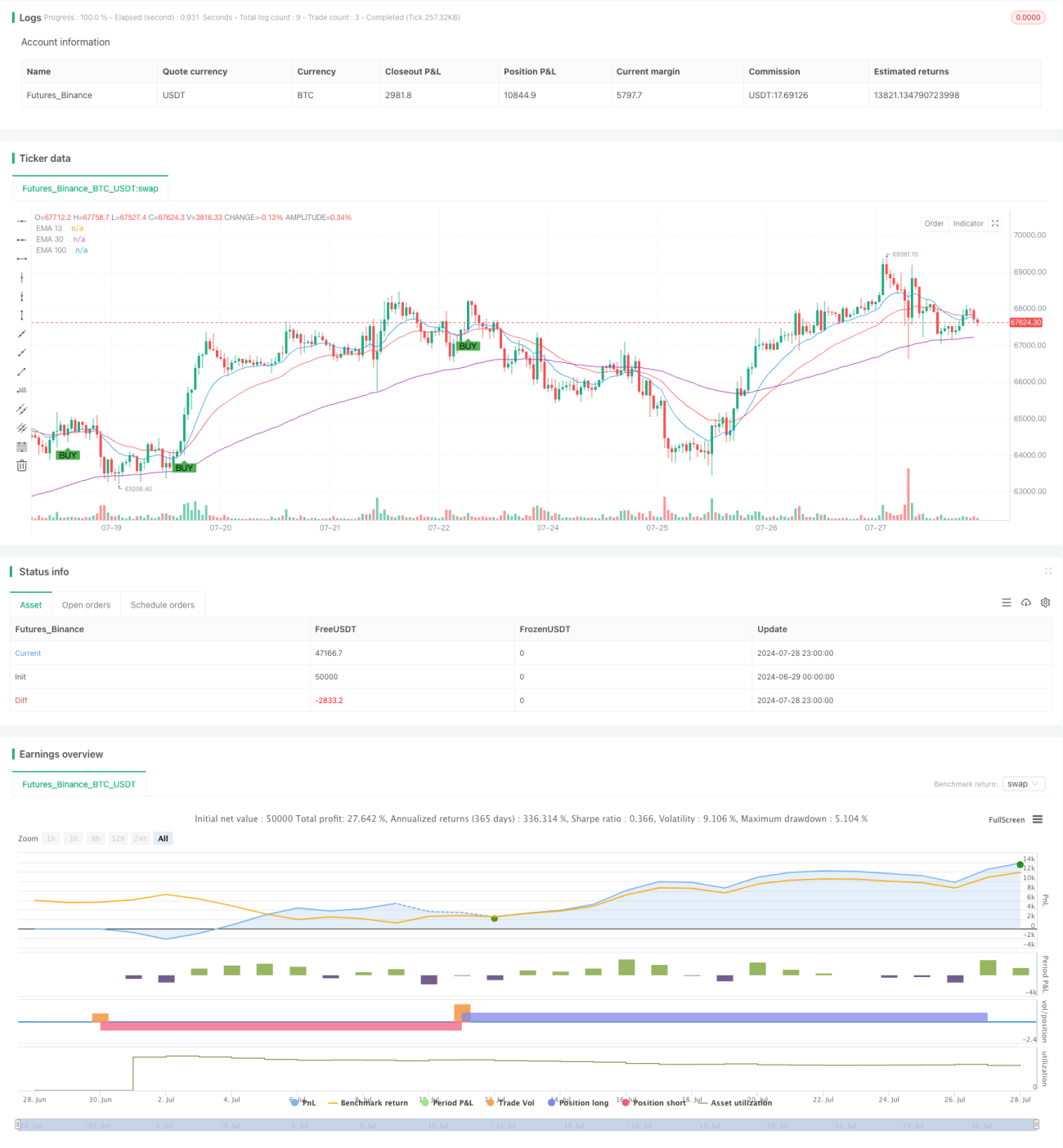

- Condição de compra: Quando a EMA de 13 períodos cruza para cima a EMA de 30 períodos, e ambas estão acima da EMA de 100 períodos, um sinal de compra é gerado.

- Condição de venda: Quando a EMA de 13 períodos cruza para baixo a EMA de 30 períodos, e ambas estão abaixo da EMA de 100 períodos, um sinal de venda é gerado.

Este design utiliza a combinação de médias móveis de curto, médio e longo prazo para confirmar mudanças significativas na tendência. A EMA de 13 períodos representa a tendência de curto prazo, a EMA de 30 períodos a tendência de médio prazo, e a EMA de 100 períodos a tendência de longo prazo. Quando essas três médias confirmam a tendência simultaneamente, a estratégia considera que houve uma mudança relevante na direção do mercado.

Vantagens da Estratégia

-

Confirmação em múltiplos períodos: Ao combinar EMAs de curto, médio e longo prazo, a estratégia identifica com mais precisão mudanças reais de tendência, reduzindo sinais falsos.

-

Seguimento de tendência: O design segue a filosofia "a tendência é sua amiga", ajudando a capturar ganhos de grandes movimentos.

-

Objetividade: A estratégia baseia-se inteiramente em cálculos matemáticos e regras claras, eliminando vieses subjetivos.

-

Adaptabilidade: As EMAs reagem mais rapidamente às mudanças recentes de preço, permitindo que a estratégia se adapte mais rapidamente às condições do mercado.

-

Gerenciamento de risco: Ao exigir confirmação de múltiplos períodos, a estratégia incorpora um mecanismo de controle de risco.

-

Visualização: A estratégia exibe sinais de compra e venda de forma intuitiva no gráfico, facilitando a compreensão rápida das condições do mercado.

Riscos da Estratégia

-

Atraso: Como indicador defasado, a EMA pode dar sinais somente após a tendência já ter começado, resultando em perda de parte dos lucros.

-

Desempenho fraco em mercados laterais: Em mercados de oscilação lateral, a estratégia pode gerar sinais falsos com frequência, levando a negociações excessivas e perdas.

-

Risco de falso rompimento: Apesar do mecanismo de confirmação múltipla, ainda podem ocorrer sinais de falso rompimento sob certas condições de mercado.

-

Dependência excessiva de indicadores técnicos: A estratégia ignora completamente fatores fundamentais, podendo ter desempenho ruim quando notícias ou eventos importantes afetam o mercado.

-

Sensibilidade a parâmetros: A escolha dos períodos das EMAs pode impactar significativamente o desempenho da estratégia, exigindo otimização cuidadosa dos parâmetros.

Direções de Otimização da Estratégia

-

Introduzir indicadores de momentum: Considerar combinar RSI ou MACD para confirmar a força da tendência e reduzir sinais falsos.

-

Adicionar mecanismo de stop loss: Incluir trailing stop ou stop loss fixo na estratégia para limitar a perda máxima por negociação.

-

Otimizar a seleção de parâmetros: Realizar backtest com dados históricos para encontrar a combinação ideal de períodos das EMAs, melhorando o desempenho em diferentes condições de mercado.

-

Incorporar análise de volume: Considerar o volume como indicador auxiliar para confirmar a autenticidade e persistência da tendência.

-

Implementar parâmetros adaptativos: Desenvolver um mecanismo para ajustar dinamicamente os períodos das EMAs com base na volatilidade do mercado.

-

Introduzir identificação de regime de mercado: Adicionar a capacidade de distinguir entre mercado de tendência e lateral, aplicando lógicas de negociação diferentes em cada estado.

-

Análise em múltiplos períodos: Expandir a estratégia para considerar mais períodos de tempo, como a combinação de gráficos diários e semanais, obtendo uma visão mais abrangente do mercado.

Resumo

A "Estratégia de Momentum com Cruzamento de Médias Móveis Exponenciais Múltiplas" é uma abordagem de negociação quantitativa que combina tendências de curto, médio e longo prazo do mercado. Ao utilizar as relações de cruzamento das EMAs de 13, 30 e 100 períodos, a estratégia visa capturar mudanças de tendência significativas. Sua vantagem está no mecanismo de confirmação em múltiplos períodos, que ajuda a reduzir sinais falsos e capturar grandes movimentos. No entanto, a estratégia enfrenta riscos como atraso e baixo desempenho em mercados laterais.

Para aprimorar ainda mais a eficácia da estratégia, pode-se considerar a introdução de indicadores de momentum, otimização da seleção de parâmetros e adição de mecanismos de stop loss. Além disso, a incorporação de análise de volume e identificação do estado do mercado pode aumentar significativamente a robustez e adaptabilidade da estratégia.

No geral, trata-se de um framework de estratégia relativamente simples, mas com grande potencial. Com otimização cuidadosa e ajustes personalizados, pode se tornar uma ferramenta de negociação confiável. No entanto, os traders devem usá-la com cautela, combinando-a com outros métodos de análise e técnicas de gerenciamento de risco para garantir o sucesso a longo prazo.

- 1