Estratégia de rompimento de alta/baixa com tendência Alpha e filtro de média móvel

Visão Geral

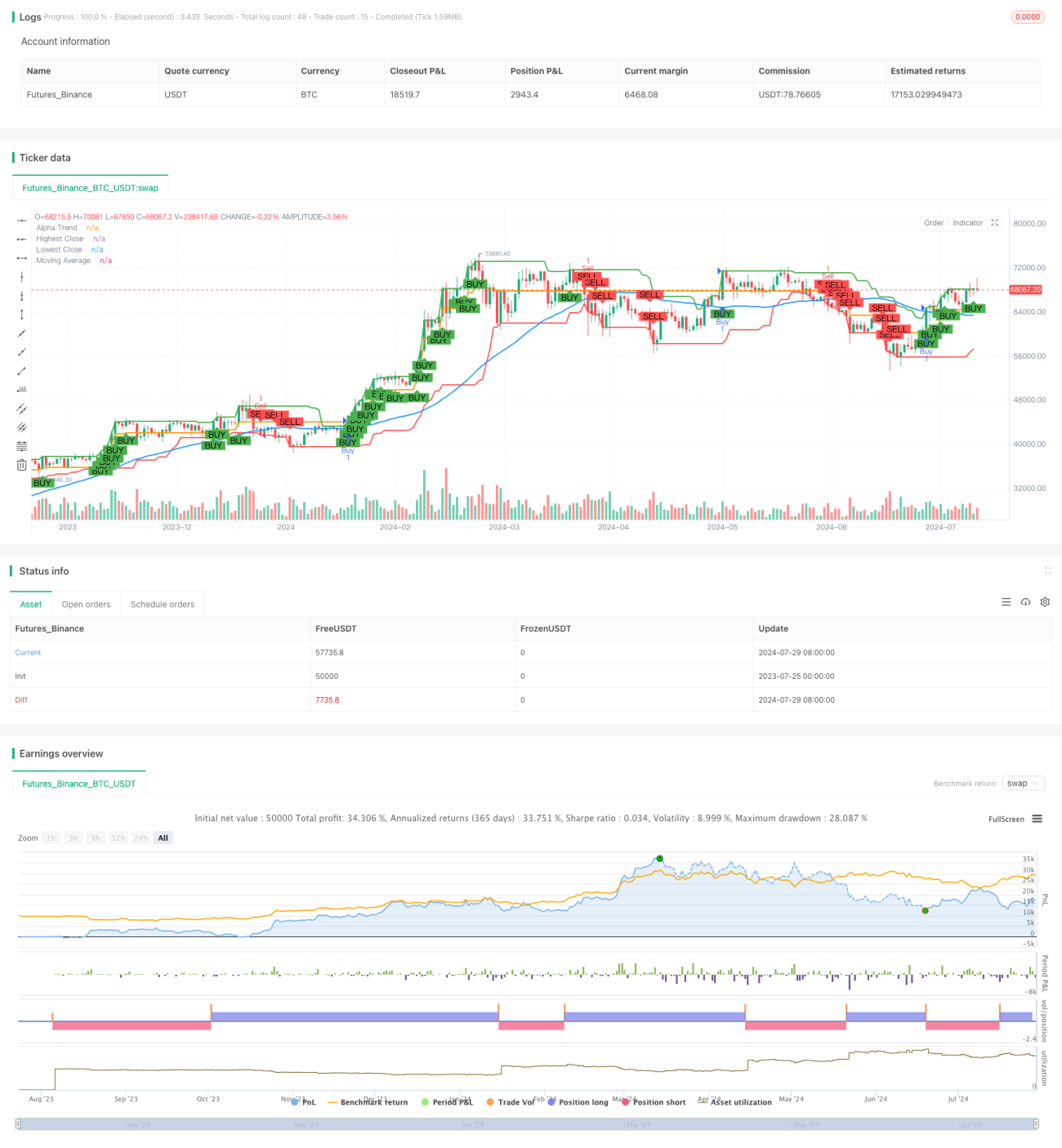

Esta estratégia é um sistema de trading que combina ruptura de máximos/mínimos, indicador de tendência Alpha e filtro de média móvel. O objetivo é capturar mudanças de tendência quando o preço rompe níveis-chave, utilizando ao mesmo tempo a tendência Alpha e a média móvel para filtrar sinais falsos e melhorar a precisão das operações. A estratégia é aplicável a vários mercados financeiros, incluindo ações, forex e criptomoedas.

Princípio da Estratégia

-

Ruptura de máximos/mínimos: A estratégia utiliza um período definido pelo usuário (padrão 20 candles) para determinar os preços de fechamento mais altos e mais baixos recentes. Quando o preço de fechamento atual rompe esses níveis, são gerados potenciais sinais de negociação.

-

Indicador de tendência Alpha: É um indicador de acompanhamento de tendência baseado no ATR (Average True Range). Ele identifica a tendência atual ajustando dinamicamente os níveis superior e inferior. Quando o preço está acima da linha de tendência Alpha, considera-se tendência de alta; caso contrário, tendência de baixa.

-

Filtro de média móvel: A estratégia utiliza uma média móvel simples (SMA) como filtro de tendência adicional. Operações de compra são consideradas apenas quando o preço está acima da média móvel, e operações de venda quando está abaixo.

-

Geração de sinais de negociação:

- Sinal de compra: ocorre quando o preço de fechamento rompe a máxima recente, estando acima da média móvel e da linha de tendência Alpha.

- Sinal de venda: ocorre quando o preço de fechamento rompe a mínima recente, estando abaixo da média móvel e da linha de tendência Alpha.

-

Gerenciamento de risco: A estratégia incorpora funções de stop loss e take profit. O usuário pode definir níveis percentuais de stop loss e take profit para controlar o risco e o retorno de cada operação.

Vantagens da Estratégia

-

Múltiplas confirmações: Ao combinar ruptura de preço, tendência Alpha e média móvel, a estratégia reduz efetivamente sinais falsos e melhora a precisão das operações.

-

Adaptabilidade: A estratégia pode se adaptar a diferentes condições de mercado e volatilidade, pois o indicador de tendência Alpha se ajusta automaticamente com base na volatilidade do mercado.

-

Gerenciamento de risco: As funções integradas de stop loss e take profit ajudam a controlar o risco de cada operação, protegendo o capital.

-

Visualização: A estratégia desenha vários indicadores e sinais no gráfico, permitindo que o trader entenda intuitivamente as condições do mercado e as oportunidades potenciais.

-

Otimização de parâmetros: O usuário pode ajustar vários parâmetros, como período de ruptura, comprimento da média móvel e multiplicador do ATR, de acordo com diferentes mercados e preferências pessoais.

Riscos da Estratégia

-

Risco de mercado lateral: Em mercados sem tendência clara, a estratégia pode gerar sinais falsos frequentes, levando a excesso de negociações e perdas.

-

Risco de slippage: Em mercados com rompimentos rápidos ou alta volatilidade, o preço real de execução pode diferir significativamente do esperado, afetando o desempenho da estratégia.

-

Dependência excessiva de dados históricos: A estratégia toma decisões com base em padrões de preço passados, mas o desempenho passado não garante resultados futuros.

-

Sensibilidade a parâmetros: O desempenho da estratégia pode ser altamente sensível às configurações de parâmetros; uma escolha inadequada pode levar a resultados subótimos.

-

Risco de reversão de tendência: Em casos de reversão brusca de tendência, a estratégia pode não se adaptar a tempo, resultando em perdas significativas.

Direções de Otimização

-

Ajuste dinâmico de parâmetros: Considerar o ajuste automático do período de ruptura e do multiplicador do ATR com base na volatilidade do mercado para se adaptar a diferentes ambientes.

-

Adicionar confirmação de volume: Incluir o fator volume na geração de sinais pode aumentar a confiabilidade das rupturas.

-

Introduzir aprendizado de máquina: Utilizar algoritmos de aprendizado de máquina para otimizar a seleção de parâmetros e a filtragem de sinais pode melhorar o desempenho geral.

-

Análise de múltiplos timeframes: Combinar timeframes mais longos e mais curtos para confirmar tendências pode reduzir sinais falsos e melhorar a qualidade das operações.

-

Adicionar indicadores de sentimento de mercado: Integrar indicadores como VIX ou outros índices de sentimento pode ajudar a estratégia a avaliar melhor as condições do mercado.

-

Melhorar métodos de stop loss: Considerar o uso de stop loss móvel ou stop loss dinâmico baseado em ATR pode melhorar o gerenciamento de risco.

-

Aumentar controle de frequência de negociação: Implementar períodos de resfriamento ou limitar o número de operações por dia pode evitar excesso de negociações e reduzir custos.

Resumo

A estratégia de ruptura de máximos/mínimos combinada com tendência Alpha e filtro de média móvel é um sistema de trading abrangente que identifica potenciais mudanças de tendência e oportunidades de negociação através da combinação de múltiplos indicadores técnicos. Suas vantagens residem no mecanismo de confirmação em camadas e nas funções internas de gerenciamento de risco, permitindo um desempenho relativamente estável em diversas condições de mercado. No entanto, os traders devem estar cientes das limitações da estratégia em mercados laterais e da importância da seleção de parâmetros para o desempenho.

Através de otimização e aprimoramento contínuos, como ajuste dinâmico de parâmetros, análise de múltiplos timeframes e introdução de aprendizado de máquina, esta estratégia tem potencial para se tornar uma ferramenta de trading mais robusta e adaptável. Por fim, recomenda-se que os traders testem e otimizem exaustivamente os parâmetros da estratégia em ambiente simulado antes de operar ao vivo, para garantir que esteja alinhada com sua tolerância ao risco e objetivos de trading.

- 1