Estratégia adaptativa dinâmica de stop-loss e take-profit com cruzamento de SMA e filtro de volume

Visão Geral

Esta estratégia é um sistema de negociação automatizado baseado no cruzamento de Médias Móveis Simples (SMA) e filtro de volume. Utiliza o cruzamento de SMAs rápidas e lentas para gerar sinais de entrada, combinado com indicadores de volume para confirmar a força da tendência. A estratégia também inclui mecanismos dinâmicos de stop loss e take profit, além de condições de saída baseadas no tempo, visando otimizar o gerenciamento de risco e melhorar a rentabilidade.

Princípio da Estratégia

O princípio central da estratégia baseia-se nos seguintes componentes-chave:

-

Sinal de Cruzamento SMA:

- Utiliza duas Médias Móveis Simples de períodos diferentes (SMA rápida e SMA lenta).

- Quando a SMA rápida cruza acima da SMA lenta, gera um sinal de compra (long).

- Quando a SMA rápida cruza abaixo da SMA lenta, gera um sinal de venda (short).

-

Filtro de Volume:

- Calcula a Média Móvel Simples do volume.

- O sinal de compra exige que o volume atual seja superior à SMA do volume.

- O sinal de venda exige que o volume atual seja inferior à SMA do volume.

-

Stop Loss e Take Profit Dinâmicos:

- Define níveis de stop loss e take profit baseados em uma porcentagem do preço de entrada.

- Os níveis de stop loss e take profit podem ser ajustados através de parâmetros de entrada.

-

Saída Baseada em Tempo:

- Define um tempo máximo de manutenção da posição (em número de candles/barras).

- Fecha automaticamente a posição quando o tempo máximo é excedido, evitando manter posições desfavoráveis por muito tempo.

-

Configuração do Período de Backtest:

- Permite ao usuário definir um intervalo de tempo específico para o backtest.

- Garante que a estratégia opere apenas dentro do período histórico definido.

Vantagens da Estratégia

-

Combinação de Seguidor de Tendência com Momentum:

- Ao combinar o cruzamento SMA com o filtro de volume, a estratégia é capaz de capturar movimentos de tendência fortes, evitando negociações frequentes em mercados fracos.

-

Gestão de Risco Flexível:

- Os mecanismos dinâmicos de stop loss e take profit permitem que a estratégia ajuste automaticamente a exposição ao risco com base na volatilidade do mercado, ajudando a proteger lucros e limitar perdas potenciais.

-

Prevenção de Manutenção Excessiva de Posição:

- O limite de tempo máximo de posição ajuda a evitar que a estratégia mantenha posições perdedoras por longos períodos em condições de mercado desfavoráveis, promovendo o uso eficiente do capital.

-

Alta Customização:

- Múltiplos parâmetros ajustáveis (como períodos SMA, percentuais de stop loss/take profit, tempo máximo de posição, etc.) permitem otimizar a estratégia para diferentes mercados e estilos de negociação.

-

Suporte Visual:

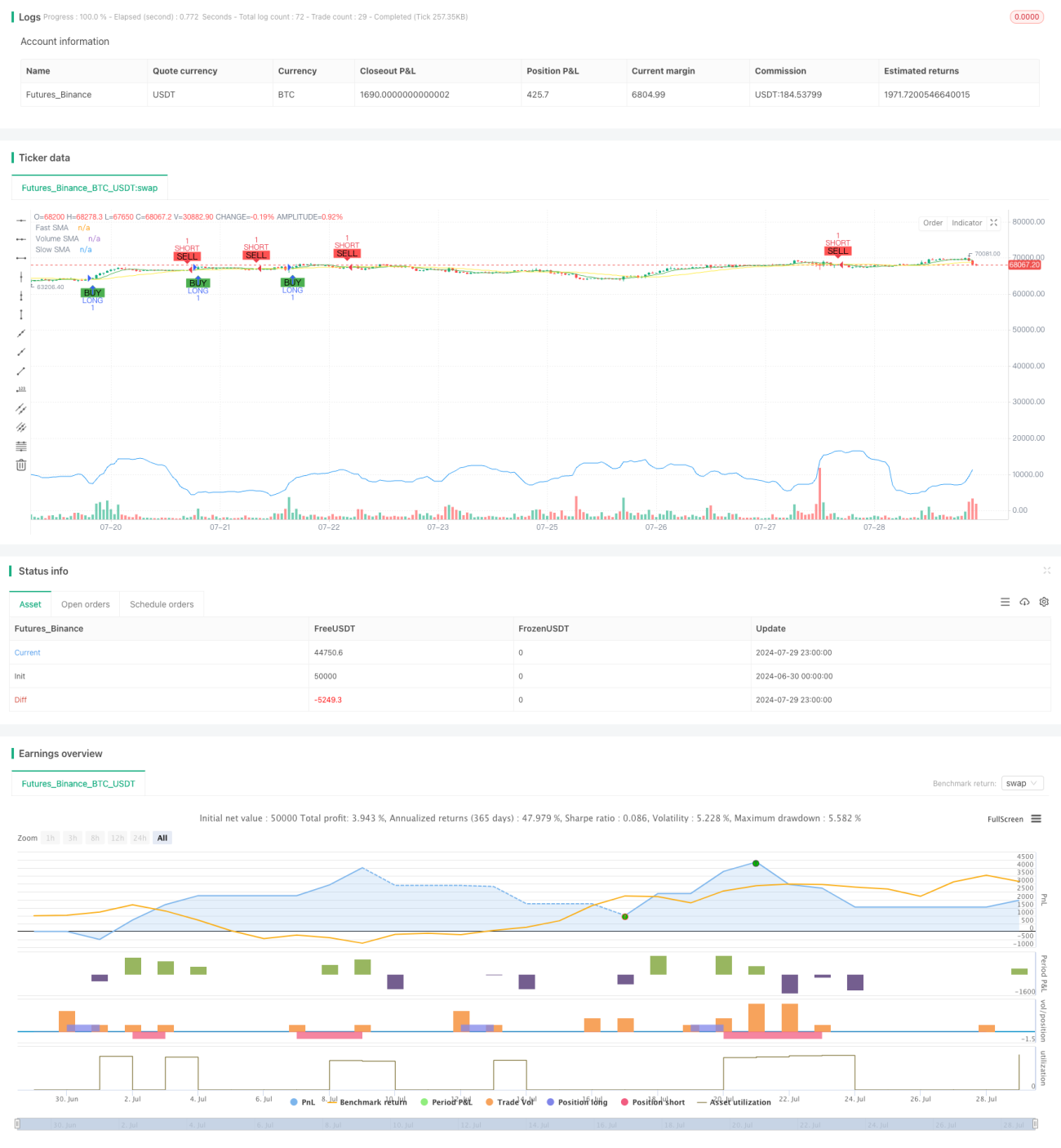

- A estratégia desenha as linhas SMA e os sinais de negociação no gráfico, facilitando a compreensão e análise visual do desempenho da estratégia.

Riscos da Estratégia

-

Atraso (Lag):

- Os indicadores SMA são inerentemente defasados, o que pode resultar em entradas atrasadas ou perda de oportunidades em mercados com rápidas reversões.

-

Risco de Falso Rompimento:

- Em mercados laterais, os cruzamentos SMA podem gerar frequentes sinais falsos, levando a excesso de negociações e aumento de custos operacionais.

-

Dependência do Volume:

- A dependência excessiva do indicador de volume pode enganar a estratégia em certas condições de mercado, especialmente durante períodos de baixa liquidez ou volume anormal.

-

Stop Loss/Take Profit de Percentual Fixo:

- Usar percentuais fixos de stop loss e take profit pode não ser adequado para todas as condições de mercado, particularmente em períodos de volatilidade altamente variável.

-

Limitação da Saída Baseada em Tempo:

- O tempo máximo de posição fixo pode levar a um fechamento prematuro antes do fim de uma tendência favorável, impactando os ganhos potenciais.

Direções de Otimização da Estratégia

-

Ajuste Dinâmico de Parâmetros:

- Implementar ajustes dinâmicos nos períodos SMA, percentuais de stop loss/take profit e tempo máximo de posição para se adaptar a diferentes ciclos de mercado e volatilidade.

-

Incorporar Filtros Adicionais:

- Introduzir outros indicadores técnicos (como RSI, MACD, etc.) como condições de filtro extras para melhorar a precisão dos sinais de negociação.

-

Limiar de Volume Adaptativo:

- Desenvolver um mecanismo de limiar de volume que se ajuste dinamicamente para se adaptar melhor às características de volume em diferentes fases do mercado.

-

Melhorar Mecanismo de Saída:

- Explorar mecanismos de saída inteligentes baseados na estrutura do mercado ou indicadores de momentum, substituindo a saída por tempo fixo para aumentar a adaptabilidade da estratégia.

-

Ajuste por Volatilidade:

- Implementar ajustes dinâmicos nos níveis de stop loss e take profit com base na volatilidade do mercado para gerenciar melhor o risco e capturar lucros.

-

Análise de Múltiplos Timeframes:

- Integrar a análise de dados de múltiplos períodos de tempo para melhorar a capacidade da estratégia de identificar tendências e reversões de mercado.

-

Otimização com Machine Learning:

- Utilizar algoritmos de aprendizado de máquina para otimizar dinamicamente os parâmetros da estratégia, melhorando seu desempenho em diferentes ambientes de mercado.

Resumo

"A Estratégia Adaptativa de Stop Loss e Take Profit Dinâmicos com Cruzamento SMA e Filtro de Volume" é um sistema de negociação abrangente que combina seguidor de tendência, análise de volume e gerenciamento de risco. Ao utilizar o cruzamento SMA e o filtro de volume, a estratégia visa capturar fortes tendências de mercado, enquanto seus mecanismos dinâmicos de stop loss/take profit e saída baseada em tempo fornecem controle de risco flexível. Embora existam algumas limitações inerentes, como o atraso do sinal e a dependência de parâmetros fixos, a estratégia oferece várias direções para otimização, incluindo ajuste dinâmico de parâmetros, introdução de indicadores técnicos adicionais e uso de técnicas de aprendizado de máquina. Através de otimização e melhoria contínuas, esta estratégia tem potencial para se tornar uma ferramenta de negociação automatizada poderosa e flexível, adequada para várias condições de mercado e estilos de negociação.

- 1