Visão Geral

Este artigo apresenta uma estratégia de negociação quantitativa otimizada baseada na Média Móvel Hull (HMA), combinando análise multiperíodo e mecanismo de stop loss dinâmico. Esta estratégia é uma melhoria sobre o famoso Hull Suite, adicionando o comando strategy.exit() do PineScript v5 para implementar trailing stop ou trailing stop atrasado. A estratégia utiliza principalmente a rápida reatividade da HMA para capturar tendências de mercado, enquanto analisa múltiplos períodos para aumentar a confiabilidade dos sinais. O mecanismo de stop loss dinâmico ajuda a proteger lucros e controlar riscos. A estratégia é adequada para vários mercados financeiros, especialmente em ambientes de mercado voláteis.

Princípio da Estratégia

-

Média Móvel Hull (HMA): O núcleo da estratégia usa HMA e suas variações (EHMA e THMA) para identificar tendências de mercado. A HMA tem resposta mais rápida e menos atraso em comparação com as médias móveis tradicionais.

-

Análise Multiperíodo: A estratégia gera sinais de negociação comparando HMAs de diferentes períodos. Esse método reduz sinais falsos e melhora a precisão das negociações.

-

Stop Loss Dinâmico: A estratégia usa um mecanismo de trailing stop, ativado após atingir um certo número de pontos de lucro, bloqueando efetivamente os lucros e controlando o risco.

-

Controle de Horário de Negociação: A estratégia permite definir horários específicos de negociação, evitando operar em períodos de baixa volatilidade ou liquidez.

-

Controle de Direção: A estratégia oferece opções para escolher a direção de negociação (longo, curto ou ambos), adaptando-se a diferentes condições de mercado e estilos de trading.

Vantagens da Estratégia

-

Alta Flexibilidade: A estratégia permite selecionar diferentes variações da Média Móvel Hull (HMA, EHMA, THMA) para se adaptar a diferentes condições de mercado.

-

Excelente Gerenciamento de Risco: Ao usar um mecanismo de stop loss dinâmico, a estratégia protege lucros enquanto limita perdas potenciais.

-

Alta Adaptabilidade: A análise multiperíodo permite que a estratégia se adapte a diferentes ambientes de mercado, reduzindo o impacto de sinais falsos.

-

Boa Visualização: A estratégia oferece várias opções de visualização, como gráficos de banda HMA codificados por cores, ajudando os traders a entender as tendências de forma mais intuitiva.

-

Alto Grau de Automação: A estratégia pode ser totalmente automatizada, reduzindo a influência de emoções humanas e erros operacionais.

Riscos da Estratégia

-

Excesso de Negociações: Como a estratégia se baseia na rápida reatividade da HMA, pode gerar muitos sinais falsos em mercados laterais, levando a negociações excessivas.

-

Risco de Slippage: A estratégia utiliza técnicas de scalping, podendo enfrentar alto risco de slippage, especialmente em mercados com baixa liquidez.

-

Sensibilidade a Parâmetros: O desempenho da estratégia é altamente dependente da configuração de parâmetros; parâmetros inadequados podem levar a resultados ruins.

-

Mudanças nas Condições de Mercado: Em mudanças bruscas nas condições de mercado, a estratégia pode precisar reotimizar parâmetros para manter a eficácia.

-

Dependência Tecnológica: A execução da estratégia depende de conexão de rede e plataforma de negociação estáveis; falhas técnicas podem causar perdas significativas.

Direções de Otimização

-

Adicionar Indicadores de Sentimento de Mercado: Combinar indicadores como VIX, volatilidade implícita de opções, etc., pode ajudar a estratégia a se adaptar melhor a diferentes condições de mercado.

-

Introduzir Algoritmos de Machine Learning: Usar técnicas de aprendizado de máquina para ajustar dinamicamente os parâmetros HMA e níveis de stop loss pode aumentar a adaptabilidade da estratégia.

-

Adicionar Análise de Volume de Negociação: Combinar dados de volume pode melhorar a precisão na identificação de tendências, reduzindo perdas por falsos rompimentos.

-

Otimizar a Escolha de Timeframes: Através de backtesting de diferentes combinações de timeframes, encontrar a configuração ideal de análise multiperíodo.

-

Introduzir Método de Paridade de Risco: Usar paridade de risco para alocar capital em ativos múltiplos pode controlar melhor o risco geral da carteira.

Resumo

A estratégia de negociação quantitativa otimizada com HMA multiperíodo combinada com stop loss dinâmico é um sistema de trading flexível e eficiente. Ao integrar a rápida reatividade da Média Móvel Hull, a estabilidade da análise multiperíodo e o controle de risco do stop loss dinâmico, ela oferece uma solução completa de negociação quantitativa. Embora a estratégia se destaque em mercados de rápido movimento, os traders devem monitorar de perto as mudanças nas condições de mercado e ajustar parâmetros periodicamente para manter sua eficácia. Com otimização contínua e introdução de novos elementos tecnológicos, essa estratégia tem potencial para permanecer competitiva em vários ambientes de mercado. No entanto, os usuários devem estar plenamente cientes dos riscos potenciais da negociação quantitativa e usá-la com cautela em operações reais.

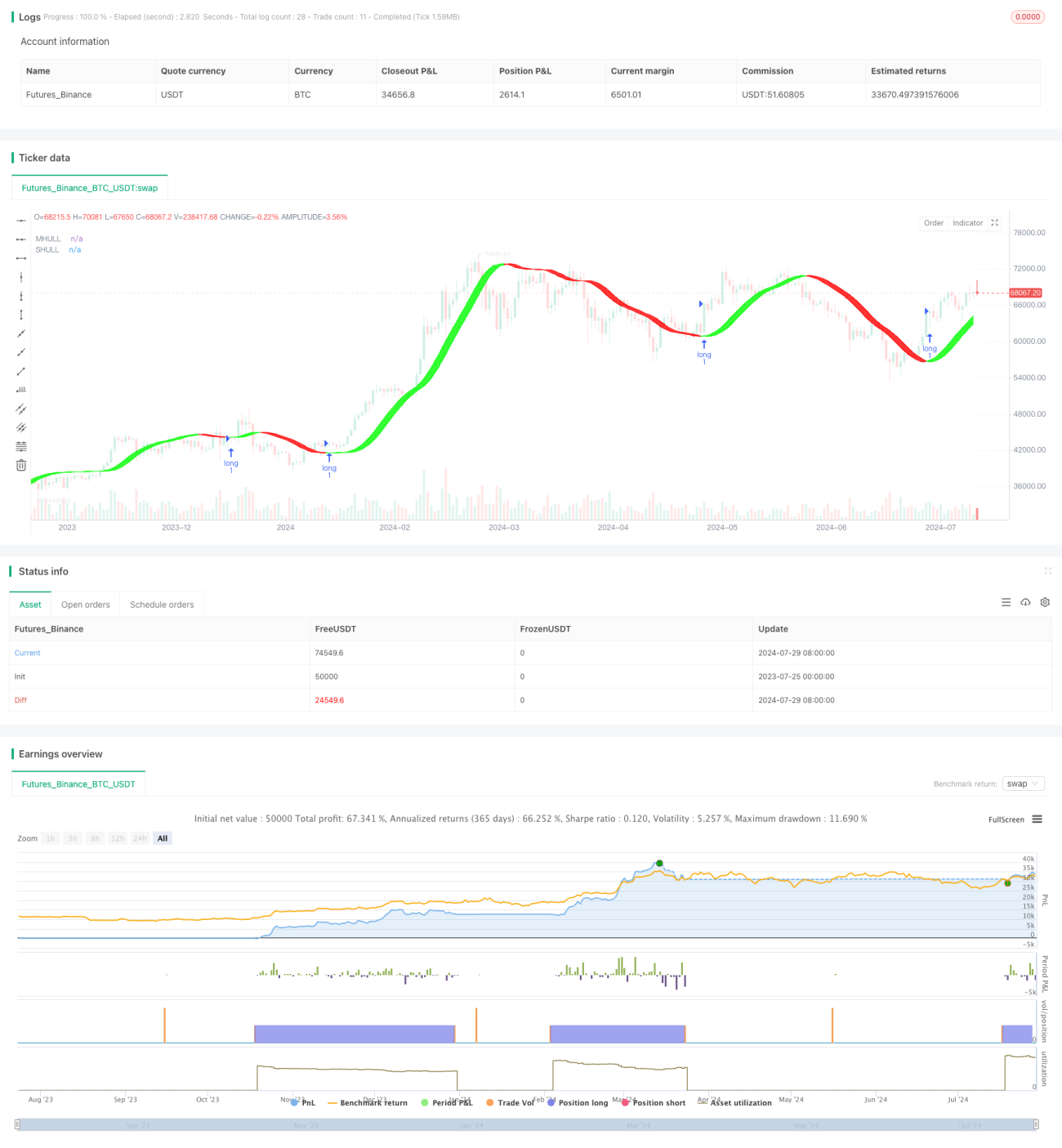

/*backtest

start: 2023-07-25 00:00:00

end: 2024-07-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © anotherDAPTrader

//Based upon Hull Suite by InSilico and others//- 1