Estratégia de Investimento Periódico com RSI Sobrevendido e Otimização do Período de Resfriamento

Visão Geral

A Estratégia de Investimento Periódico com RSI Sobrevendido e Otimização de Período de Resfriamento é uma estratégia de negociação quantitativa baseada no Índice de Força Relativa (RSI). Esta estratégia utiliza principalmente o indicador RSI para identificar condições de sobrevenda no mercado e executar operações de compra quando condições específicas são atendidas. As principais características da estratégia incluem o uso do sinal de sobrevenda do RSI, valor de investimento fixo, definição de um período de resfriamento e funcionalidade de backtest. Este método visa capturar pontos baixos do mercado, evitando negociações excessivas por meio do mecanismo de período de resfriamento, oferecendo aos investidores uma abordagem sistemática de entrada.

Princípio da Estratégia

-

Cálculo do Indicador RSI: A estratégia utiliza o RSI de 14 períodos como principal ferramenta de análise técnica. O RSI é um indicador de momentum que mede a velocidade e a variação dos movimentos de preço.

-

Identificação de Sobrevenda: Quando o valor do RSI está abaixo do limite predefinido (padrão: 30), o mercado é considerado em condição de sobrevenda. Isso geralmente indica que o ativo pode estar subvalorizado, com potencial de recuperação.

-

Condição de Compra: A estratégia gera um sinal de compra quando ambas as condições são atendidas simultaneamente:

- O RSI está em condição de sobrevenda (abaixo do limite definido)

- Já se passaram pelo menos 30 dias (período de resfriamento personalizável) desde a última compra

-

Valor de Investimento Fixo: Cada operação utiliza um valor fixo em dólares predefinido (padrão: US$ 1.000) para investir. Essa abordagem é semelhante à estratégia de investimento periódico, ajudando a diversificar riscos.

-

Mecanismo de Período de Resfriamento: Após cada compra, a estratégia impõe um período de resfriamento de 30 dias. Durante esse período, mesmo que novos sinais de sobrevenda apareçam, a estratégia não realizará novas compras. Isso ajuda a evitar negociações excessivas no curto prazo.

-

Backtest: A estratégia permite que o usuário defina a data de início do backtest, padrão de 1000 dias atrás. Isso oferece flexibilidade para avaliar o desempenho da estratégia em diferentes condições de mercado.

-

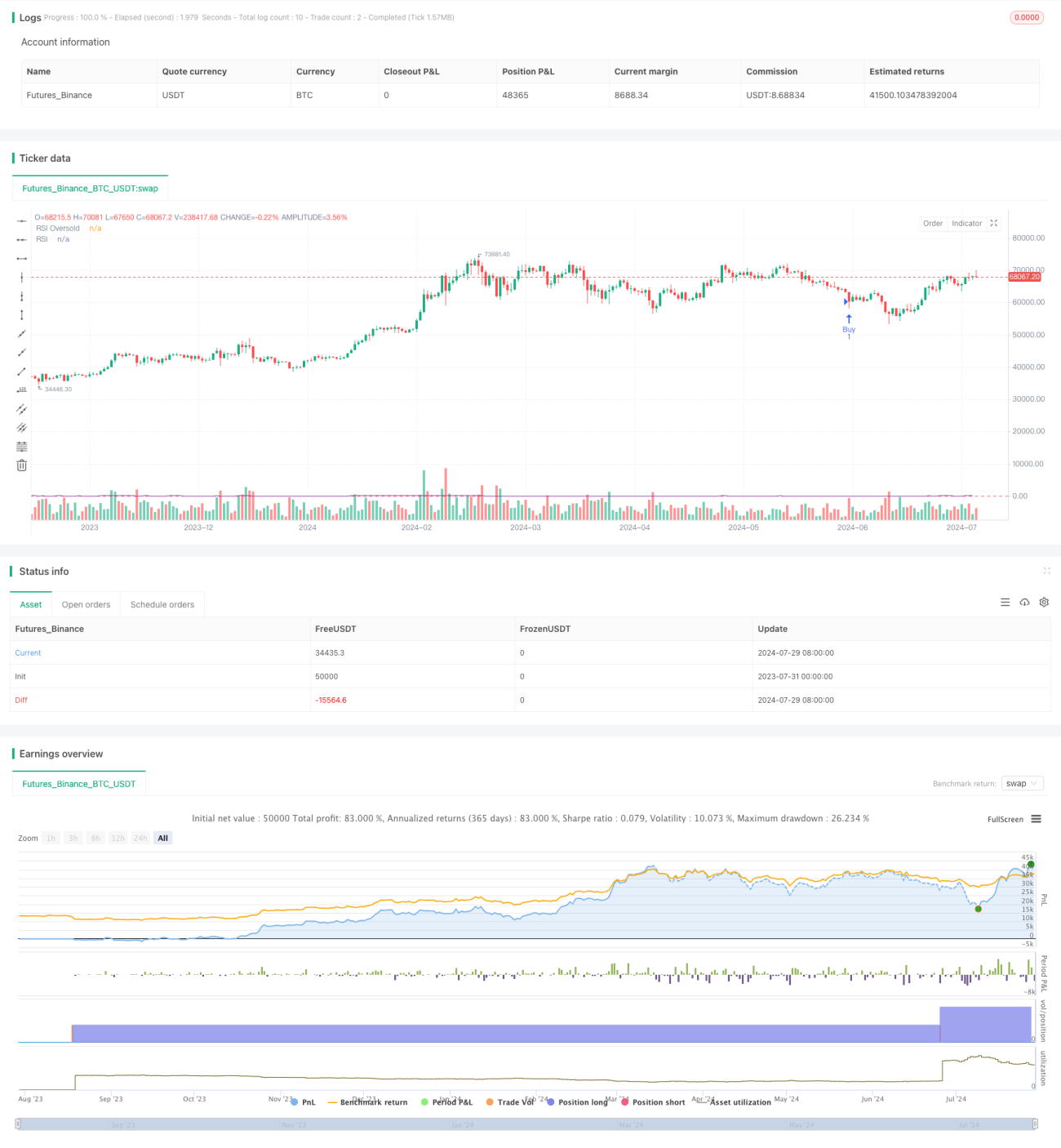

Visualização: A estratégia marca os pontos de compra no gráfico, exibe a curva do RSI e a linha de limite de sobrevenda, e mostra no final do gráfico um resumo da execução da estratégia, incluindo valor total investido, quantidade total de ativos adquiridos, custo médio de compra e número total de operações.

Vantagens da Estratégia

-

Decisão Sistemática: Através de regras e indicadores claros, a estratégia elimina julgamentos subjetivos, proporcionando um método de negociação objetivo e replicável.

-

Captura de Pontos Baixos do Mercado: Utilizando o sinal de sobrevenda do RSI, a estratégia visa entrar no mercado quando os preços dos ativos estão subvalorizados, aumentando o potencial de lucro.

-

Gerenciamento de Risco: O valor fixo de investimento e o mecanismo de período de resfriamento ajudam a controlar riscos, evitando negociações excessivas e concentração de capital.

-

Adaptação aos Ciclos de Mercado: O período de resfriamento de 30 dias ajuda a estratégia a se adaptar a ciclos de mercado de longo prazo, evitando negociações frequentes em meio a flutuações de curto prazo.

-

Simplicidade e Clareza: A lógica da estratégia é intuitiva, fácil de entender e implementar, adequada para investidores de diferentes níveis de experiência.

-

Flexibilidade: Vários parâmetros personalizáveis permitem que os investidores ajustem a estratégia de acordo com preferências pessoais e condições de mercado.

-

Feedback Visual: Através de marcações no gráfico e informações resumidas, os investidores podem avaliar visualmente o desempenho da estratégia.

Riscos da Estratégia

-

Ignorar Tendências de Mercado: A estratégia baseia-se principalmente no indicador RSI, podendo ignorar a tendência geral do mercado, levando a compras frequentes durante fortes tendências de queda.

-

Perda de Oportunidades: O período de resfriamento de 30 dias pode levar à perda de algumas boas oportunidades, especialmente em mercados que mudam rapidamente.

-

Dependência de um Único Indicador: A dependência excessiva do RSI pode fazer com que a estratégia tenha desempenho inferior em certas condições de mercado, ignorando outros sinais importantes do mercado.

-

Falta de Mecanismo de Venda: A estratégia concentra-se apenas na compra, sem um mecanismo claro de venda ou stop loss, o que pode levar a perdas contínuas.

-

Limitação do Valor Fixo de Investimento: Usar um valor fixo pode não aproveitar totalmente grandes quantias de capital ou se adaptar a portfólios de diferentes tamanhos.

-

Viés de Backtest: Os resultados do backtest podem ser afetados por viés de sobrevivência e overfitting, e o desempenho real pode diferir dos resultados do backtest.

-

Ignorar Custos de Negociação: A estratégia não leva em conta taxas de negociação e slippage, o que pode impactar significativamente os retornos reais em negociações frequentes.

Direções de Otimização da Estratégia

-

Introdução de Filtro de Tendência: Combinar com indicadores de tendência como Médias Móveis ou MACD para evitar compras frequentes durante fortes tendências de queda.

-

Período de Resfriamento Dinâmico: Ajustar a duração do período de resfriamento de acordo com a volatilidade do mercado, encurtando-o em períodos de alta volatilidade e alongando-o em períodos de baixa volatilidade.

-

Combinação de Múltiplos Indicadores: Integrar outros indicadores técnicos como Bandas de Bollinger, volume, etc., para construir sinais de entrada mais abrangentes.

-

Adicionar Estratégia de Venda: Projetar um mecanismo de venda correspondente à estratégia de compra, como baseado em sinal de sobrecompra do RSI ou definição de stop gain e stop loss.

-

Otimização da Gestão de Capital: Introduzir gerenciamento dinâmico de posição, ajustando o valor do investimento a cada vez com base nas condições de mercado e no tamanho da conta.

-

Otimização de Parâmetros: Usar técnicas de aprendizado de máquina para ajustar dinamicamente o período do RSI e o limite de sobrevenda, adaptando-se a diferentes ambientes de mercado.

-

Incorporação de Fatores Fundamentais: Considerar a inclusão de indicadores macroeconômicos ou indicadores de sentimento no processo de decisão, aumentando a abrangência da estratégia.

-

Reforço do Controle de Risco: Introduzir limites máximos de drawdown e controle geral de exposição ao risco, aumentando a robustez da estratégia.

-

Melhoria da Estrutura de Backtest: Considerar custos de negociação e slippage, e realizar backtests abrangentes em diferentes mercados e períodos, aumentando a confiabilidade da estratégia.

Resumo

A Estratégia de Investimento Periódico com RSI Sobrevendido e Otimização de Período de Resfriamento oferece aos investidores um método de negociação sistemático e quantificável. Ao combinar o sinal de sobrevenda do RSI, valor fixo de investimento e mecanismo de período de resfriamento, a estratégia visa capturar pontos baixos do mercado e controlar riscos. Sua lógica simples e intuitiva facilita o entendimento e a implementação, enquanto os parâmetros personalizáveis proporcionam flexibilidade.

No entanto, a estratégia também apresenta algumas limitações e riscos, como a possível negligência da tendência geral do mercado, dependência excessiva de um único indicador e falta de mecanismo de venda. Para aumentar a robustez e adaptabilidade da estratégia, recomenda-se considerar direções de otimização como introdução de filtro de tendência, combinação de múltiplos indicadores e ajuste dinâmico de parâmetros.

No geral, esta estratégia fornece um bom ponto de partida para os investidores, mas na aplicação prática, os investidores devem fazer ajustes e otimizações adequados com base em sua tolerância ao risco e condições de mercado. Através de monitoramento e melhorias contínuos, combinados com medidas de gerenciamento de risco mais abrangentes, a estratégia tem potencial para se tornar uma ferramenta eficaz de investimento de longo prazo.

- 1